RSS статьи

RSS статьиОжидания:

• Ситуация по российскому рынку на начало недели не однозначная.

• С одной стороны, вниз давят цены на нефть, которые в понедельник вновь обновили многомесячные минимумы. Похожие тенденции на рынке промышленного сырья, где, так же, затоваривание.

• На лучшее позволяет надеяться президент России Владимир Владимирович Путин, который в четверг-пятницу проводит с украинским президентом встречу, где будут обсуждаться вопросы поставок газа и политики на Донбассе.

• Учитывая, что российские и американские индексы находятся на сильных уровнях технической поддержки, можно рассчитывать на спекулятивный рост рынка на этой неделе.

Америка:

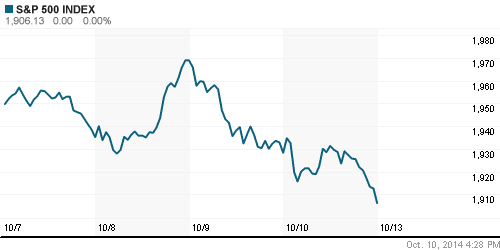

• Американские индексы в пятницу завершили торги на минимуме дня и минимуме недели, и остановились точно на уровне поддержки по МА200. По индексу S&P500 это было крупнейшее (-3,1%) еженедельное падение за два последних года. Наиболее сильное давление приходилось на акции информационно-технологического сектора.

• При этом, американская статистика которая выходила в течение недели, по занятости и по ВВП, была очень хорошей. Пессимизм вызвали экономические данные из Европы, которая, как опасаются, может потянуть американскую экономику вниз. А так же сильное укрепление доллара, которое создает проблемы с конкуренцией для американских экспортеров.

DOW: -0,69%

DOW: -0,69%

S&P500: -1,15%

NASDAQ: -2,33%

Pre-Market: +0,20%

Pre-Market: +0,20%

Европа:

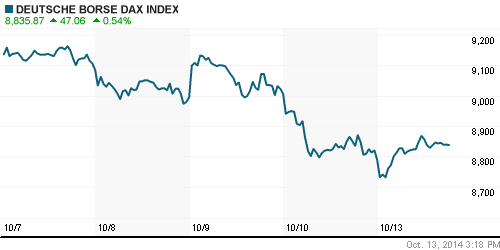

• Европейские индексы упали за неделю на 4%. У инвесторов появились серьезные сомнения в отношении восстановления европейской экономики. После того, как МВФ в очередной раз понизил прогноз роста ВВП по еврозоне до 0,8% (-0,3%) на 2014 год. Так же, разочаровала своими статданными Германия. А действия ЕЦБ по стимулированию экономики через выкуп с рынка долговых бумаг вызывает скептицизм.

• Текущая неделя началась с умеренного восстановления котировок.

DAX: +0,60%

FTSE 100: +0,24

Азия:

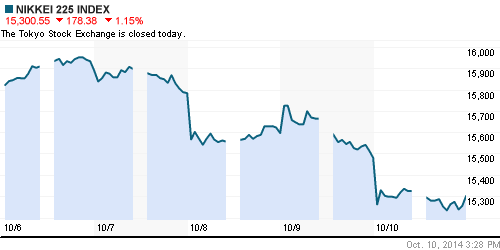

• Сильнейшим аутсайдером оказалась японская экономика, МВФ понизил прогноз по росту ВВП Японии сразу на 0,7% до +0,9% в 2014 году. Выходит, что агрессивная политика банка Японии по девальвации йены, и стимулированию роста внутренних цен не принесла ожидаемого результата.

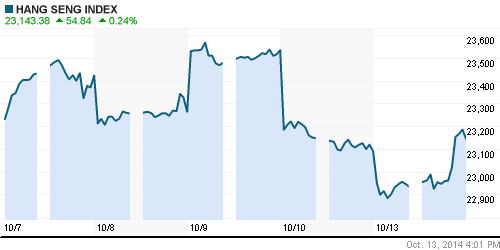

• Однозначно позитивными можно назвать новости из Гонконга, где удалось погасить кризис. Правительственные протесты сошли на нет, баррикады разбираются.

• Опубликованные сегодня в Китае данные об объемах продаж автомобилей показали прирост на 6.4%. Кроме того, экспорт из Китая вырос на 15.3% г/г, что выше ожиданий, при росте импорта всего на 7%. Эксперты связывают это с ростом отгрузки на мировой рынок электронных гаджетов, в большей степени iPhone 6.

Nikkei-225 (Japan): -1,15%

Hang Seng Index (Hong Kong): +0,24%

SSE Composite Index (China): -0,36%

BSE SENSEX (India): +0,33%

Развивающиеся рынки:

• Падение на развивающихся рынках в пятницу было адекватным общему тренду.

BRIC: -2,47%

MSCI EM: -1,83%

MSCI EM Eastern Europe: -2,11%

MSCI EM Latin America: -3,38%

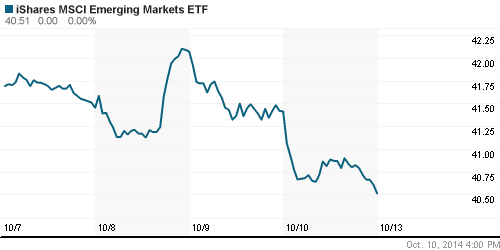

iShares MSCI Emerging Markets Index (EEM): -2,17%

Templeton Russia and East European Fund Inc. (TRF): -1,64%

Market Vectors Russia SBI (RSX): -1,57%

АДР (на торгах в США):

• Снижение, адекватное локальному рынку.

MTL – Mechel ADR: -12,72%

MBT – Mobile TeleSystems ADR: -3,04%

LUKOY – LUKOIL ADR: -2,71%

OGZPY – GAZPROM ADR: -1,63%

NILSY – NORILSK ADR: -1,58%

Нефть, энергия, сырьевые товары, драгоценные металлы:

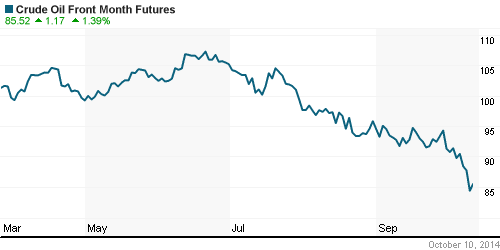

• На нефтяном рынке началась демпинговая конкуренция. Сегодня стало известно, что Ирак начал отгружать на азиатские рынки свою легкую нефть сорта Basrah Light с большой скидкой, желая перебить поставки из Саудовской Аравии, которая одной из первых начала сбрасывать цены.

NYMEX Light Crude Oil: -1,42%

Сегодня утром фьючерсы на нефть: 0,0%

Сегодня утром фьючерсы на нефть: 0,0%

FOREX и валютный рынок:

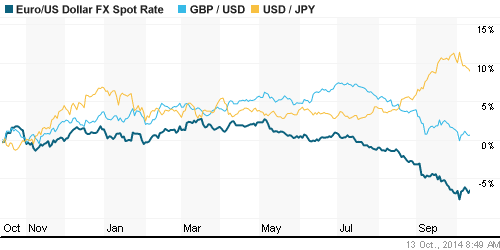

• Укрепление доллара на мировом рынке на пошлой неделе прекратилось.

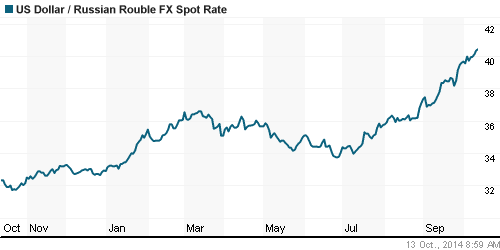

• На фоне обновления нефтью многолетних ценовых минимумов, рубль сдает свои позиции к доллару и евровалюте.

• (Ведомости) – ЦБ России и Народный банк Китая подписали соглашение о валютных свопах. Кроме того, Эксимбанк Китая заключил рамочные соглашения о кредитных линиях с ВТБ и ВЭБом, о предоставлении торгового финансирования — с Россельхозбанком. Председатель ЦБ Эльвира Набиуллина в начале июля встречалась с китайским коллегой Чжоу Сяочуанем для обсуждения мер по дальнейшему стимулированию расчетов в национальных валютах. Тогда Набиуллина говорила, что вопрос о запуске свопов России с Китаем в рублях и юанях находится в высокой степени проработки. Этот инструмент запускается для облегчения торгового финансирования, поясняла она.

Ликвидность:

• Резко выросли ставки на МБК. Практически на 1% за неделю.

• Выхода значимой статистики сегодня не ожидается.

MosPrime Rate (over night): 8.35%

Экономический календарь (время мск.):

• Сегодня банковский выходной день в Канаде, США и Японии.

Макроэкономика, инфраструктура, компании:

Новостной фон: Внутренний новостной фон оценивается как нейтральный.

|

Сильные и слабые бумаги:

Сильные: РусГидро, ОГК-2, ФСК, Россети, НЛМК, ММК, Северсталь, Газпром, ГМК Норильский Никель.

Слабые: Сбербанк, ВТБ, розничный сегмент.

Настроения на рынке:

• В связи со слабой прогнозируемостью финансовых рынков, настроение инвесторов оценивается как апатия. Активность низкая.

Технически (тренды):

• Краткосрочно: Консолидация.

• Среднесрочно: Индексы ММВБ и РТС торгуются н в зонах поддержки в районе 1400 и 1100 пунктов соответственно. Вероятна игра на повышение от этих уровней.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Стратегии от покупок в «голубых фишках», с горизонтом до конца ноября.

• С инвестиционными целями (горизонт 3 года): Покупать акции компаний металлургического сектора: Северсталь, НЛМК, ММК, Распадская; Генерации: ОГК2, ИнтерРао, РусГидро; Сетевые: ФСК, Россети; Газовый сектор: Газпром.

Нет комментариев

на “Обзор финансовых рынков: Есть надежда на рост.”

Подписка на комментарии к этому посту по Atom/RSS.