RSS статьи

RSS статьиОжидания:

• Новостной фон оценивается как нейтральный, и этого уже достаточно, чтоб российский биржевой рынок начал восстановление.

• При этом, ожидается двухнедельная волна укрепления рубля, на фоне притока капитала под выплату налогов.

• Лучше рынка оценивается металлургический и электроэнергетический сектора.

• Спекулятивно, рекомендуется внутридневная игра на повышение.

Америка:

• IPO акций Alibaba оттянуло на себя существенный объем спекулятивного капитала, в первую очередь из сектора высокотехнологичных компаний. Кроме того, сказывается снижение общей ликвидности, на фоне сворачивания программы выкупа активов со стороны ФРС.

• В технологическом секторе хуже рынка были акции Yahoo (-2.7%) и Oracle Corp (-4.2%).

• Шведско-британский концерн AstraZeneca окончательно отказал крупнейшему американскому фармацевту Pfizer в своем поглощении за 70 млрд фунтов ($118 млрд).

• Exxon Mobil заявил, что он сворачивает бурение на шельфе Северно-Ледовитого Океана, подчиняясь предписанию Белого Дома о санкциях в отношении российского нефтяного сектора.

• В центре внимания очередной инсайдерский скандал на Wall-Street. Некоторый клерк крупной юридической фирмы Simpson Thacher & Bartlett, передавал через посредника своему компаньону Владимиру Эйдельману, работающему в Morgan Stanley, данные о предстоящих крупных сделках, которые готовили юристы. Чтоб избежать слежки со стороны регулятора, участники аферы не использовали никакие технические и электронные средства, а писали на салфетках тиккеры акций, по которым ожидался рост, и после запоминания информации съедали их. Но и это их не спасло. Участникам инсайдерской торговли грозит до 20 лет тюрьмы. См. reuters.com

DOW: +0,08%

DOW: +0,08%

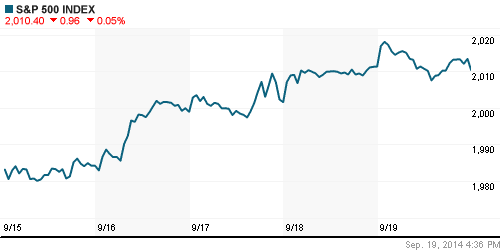

S&P500: -0,05%

NASDAQ: -0,30%

NASDAQ: -0,30%

Pre-Market: -0,50%

Европа:

• На первых полосах новостей скандал с Tesco – крупнейшей британской сети по продаже бакалейных товаров, которая необоснованно завысила прогноз по прибыли на 2014 год.

• Промышленный конгломерат Siemens AG заявил в понедельник, что он будет покупать американского производителя нефтепромыслового оборудования Dresser-Rand Group Inc за $7,6 млрд.

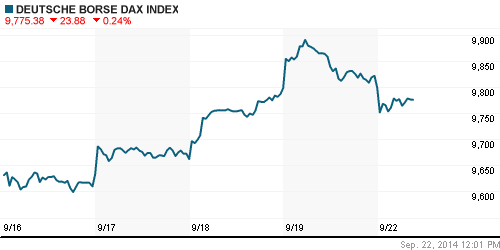

DAX: -0,41%

FTSE 100: -0,60%

Азия:

• Индекс PMI по Китаю, выходящий завтра ожидается ниже уровня 50 пунктов, указывая, что производственная деятельность сокращается. Министр финансов Китая Lu Jiwei заявил в воскресенье, что производственная активность снизилась до шестилетнего минимума, но Китай не будет резко изменять свою экономическую политику из-за снижения статистических показателей.

• В целом по Азии сегодня рынок открылся со снижением на новостях из Китая.

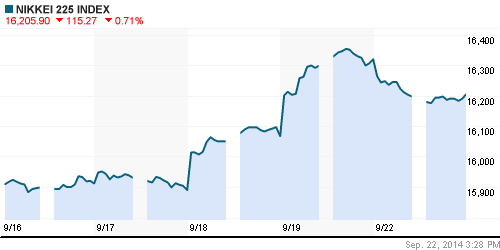

Nikkei-225 (Japan): -0,71%

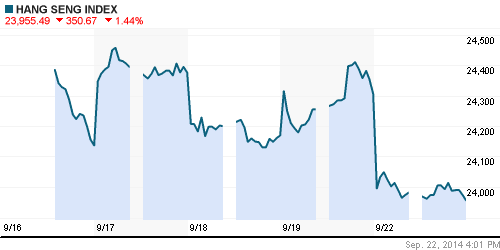

Hang Seng Index (Hong Kong): -1,29%

SSE Composite Index (China): -1,76%

BSE SENSEX (India): -0,40%

Развивающиеся рынки:

• Наблюдая за ростом на развитых рынках и, в противофазе, длительное падение на развивающихся, невольно задумываешься, что праздник жизни на бирже бывает только у белых людей.

BRIC: -0,35%

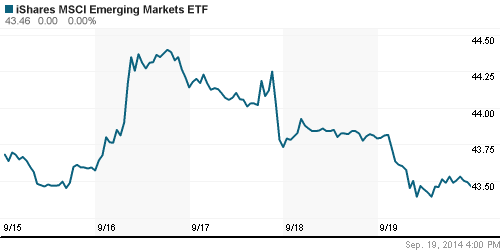

MSCI EM: -0,23%

MSCI EM Eastern Europe: -0,83%

MSCI EM Latin America: -0,85%

iShares MSCI Emerging Markets Index (EEM): -0,75%

iShares MSCI Emerging Markets Index (EEM): -0,75%

Templeton Russia and East European Fund Inc. (TRF): -0,45%

Market Vectors Russia SBI (RSX): -0,51%

АДР (на торгах в США):

• Все АДР в пятницу были под давлением продавцов.

MTL – Mechel ADR: -5,85%

MBT – Mobile TeleSystems ADR: -0,94%

LUKOY – LUKOIL ADR: -1,57%

OGZPY – GAZPROM ADR: -0,98%

NILSY – NORILSK ADR: -2,51%

Нефть, энергия, сырьевые товары, драгоценные металлы:

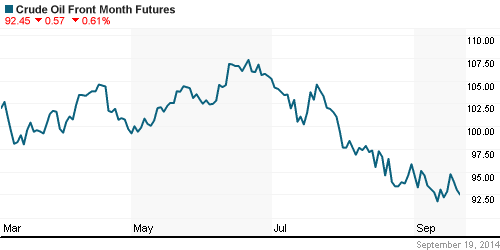

• Нефтяные котировки, после полупроцентного гэпа вниз на открытии, сегодня консолидируются на уровнях закрытия пятницы.

• Сохраняется дисбаланс между избыточным предложением, и стагнирующим спросом.

• Мировое производство рафинированного никеля в июле текущего года было больше потребления на 5200 т, свидетельствуют предварительные данные Международной исследовательской группы по никелю (International Nickel Study Group, INSG). vedomosti.ru

NYMEX Light Crude Oil: -0,71%

Сегодня утром фьючерсы на нефть: -0,55%

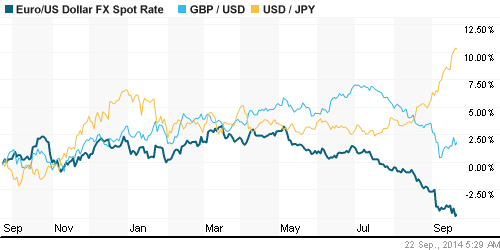

FOREX и валютный рынок:

• Устранение риска разделения Великобритании фактор за укрепления евровалюты. И эта идея должна реализоваться в ближайшие дни.

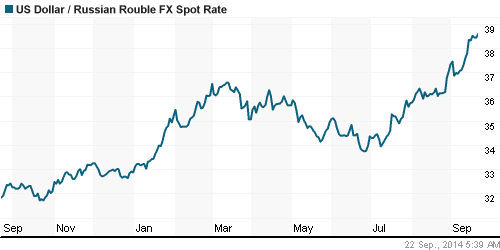

• Следует ждать укрепление рубля к евро и доллару в течение двух недель, на фоне притока капитала, связанного с окончанием квартала, и началом периода выплаты налогов.

• Кроме того, незаконный вывод капитала замедлится в связи с активизацией работы правоохранительных органов. В частности сегодня вышла новость о расследовании схемы вывода из России через Молдавию почти 700 млрд руб. www.vedomosti.ru

Ликвидность:

• Ставки на рублевом рынке стабильны.

• Минфин пока не будет возобновлять аукционы по размещению ОФЗ. vedomosti.ru

MosPrime Rate (over night): 8.43%

Экономический календарь (время мск.):

Ежемесячный экономический отчет ЦБ Германии

17:00 Выступление президента ЕЦБ Марио Драги

18:00 Индекс потребительского доверия в еврозоне

18:00 Продажи домов на вторичном рынке недвижимости США

18:05 Выступление президента ФРБ Нью-Йорка Уильяма Дадли

Макроэкономика, инфраструктура, компании:

Новостной фон: Внутренний новостной фон оценивается как нейтральный.

• Goldman Sachs, Deutsche Bank,и Morgan Stanley провели переоценку ряда российских компаний. vedomosti.ru

Сильные и слабые бумаги:

Сильные: РусГидро, ОГК-2, ФСК, Россети, НЛМК, ММК, Северсталь, Газпром, ГМК Норильский Никель.

Слабые: Сбербанк, ВТБ, розничный сегмент.

Настроения на рынке:

• Нейтральные. Обще рыночных идей нет.

Технически (тренды):

• Краткосрочно: Боковик.

• Среднесрочно: Формируется нисходящий тренд.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): от покупок.

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Покупать акции компаний металлургического сектора: Северсталь, НЛМК, ММК, Распадская; Генерации: ОГК2, ИнтерРао, РусГидро; Сетевые: ФСК, Россети; Газовый сектор: Газпром.

Один комментарий

на “Нейтрального новостного фон уже достаточно, чтоб к русским биржевым спекулянтам вернулся оптимизм.”

Подписка на комментарии к этому посту по Atom/RSS.

не надо писать “русским”, пишите “российским”…