RSS статьи

RSS статьиОжидания:

• На этой недели самыми главным событиями станут заседания крупнейших мировых центробанков. Кульминацией в среду вечером станет пресс-конференция Джанет Йеллен по итогам двухдневного заседания ФРС. От американцев ждут сворачивания программы количественного смягчения. Однако, эстафету перенимает новый игрок – ЕЦБ. Марио Драги уже пообещал участникам рынка, что европейский регулятор не будет жалеть денег на поддержку рынка. И это обстоятельство может поддержать бычий спекулятивный настрой на мировых биржевых рынках.

• По контексту новостей, ожидается негативная динамика по российскому рынку акций на эту неделю.

• Внутридневным спекулянтам рекомендация: от продаж.

Америка:

• В пятницу по американским биржевым площадкам прокатилась коррекция, на фоне опасений, что неожиданно хорошие статистические показатели станут поводом к более быстрому началу цикла повышения учетных ставок, чем ожидалось ранее.

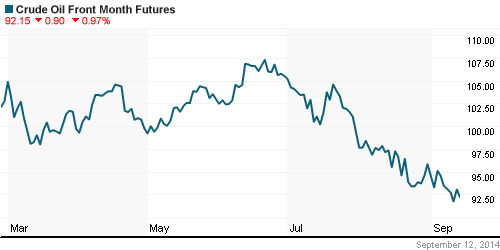

• Так же, давление на рынок оказали энергетические компании, после того как нефть сорта Brent обновила двухлетние минимумы. Причиной снижения являются опасения замедления мирового спроса на углеводороды.

• Поддержку же спроса, оказали акции компаний высокотехнологического сектора: Apple (+2,7%) после презентации новых смартфонов, и Yahoo! (+8,3%), на фоне успешной подготовки IPO Alibaba Group, в которой Yahoo! владеет пакетом акций в 43%.

DOW: -0,36%

DOW: -0,36%

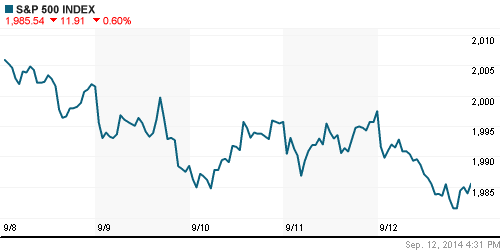

S&P500: -0,60%

NASDAQ: -0,53%

Pre-Market: -0,3%

Европа:

• Пилоты Air France объявили забастовку, в результате около половины рейсов компании будут отменены с понедельника. Планируется, что забастовка будет длиться неделю.

• Большие риски для европейского рынка создает предстоящее голосование о независимости Ирландии Шотландии. Электорат ЗА и ПРОТИВ отделения балансирует вокруг отметки 50/50.

• В центре внимания акции одного из крупнейших немецких разработчиков программного обеспечения – компании Aveva Group (-25%), которая сообщила о многомиллионных убытках из-за резкого изменения валютных курсов.

• Открытие рынка в понедельник ожидается со снижением, на новостях из Азии.

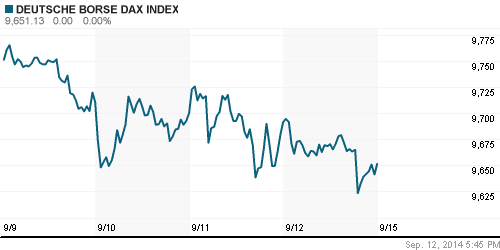

DAX: -0,41%

FTSE 100: +0,11%

FTSE 100: +0,11%

Азия:

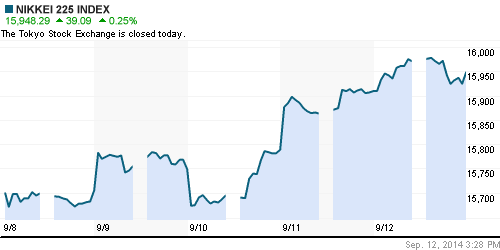

• Хорошо чувствует себя только рынок Японии, который сегодня закрыт. Индекс Nikkey-225 обновил в пятницу 8-месячный максимум. Девальвация йены способствует экспортерам.

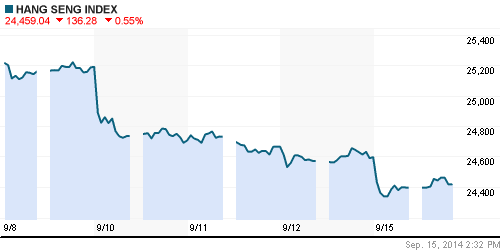

• В целом же торги на Азиатских биржах идут с понижением, после того, как по Китаю вышла статистика показывающая рост в промышленном и розничном секторе с темпами меньше ожидаемых. Это заставило аналитиков пересмотреть цели по росту ВВП Китая на 2014 год до 6,5 – 7,0%.

Nikkei-225 (Japan): —

Hang Seng Index (Hong Kong): -0,55%

SSE Composite Index (China): +0,21%

BSE SENSEX (India): -0,72%

Развивающиеся рынки:

• Как ни странно, но на американской сессии российские ETF были в плюсе и лучше рынка.

• На закрытии в пятницу, существенно снизились рынки Латинской Америки, что может потянуть за собой остальные развивающиеся площадки.

BRIC: -1,22%

MSCI EM: -0,74%

MSCI EM Eastern Europe: -0,50%

MSCI EM Latin America: -2,62%

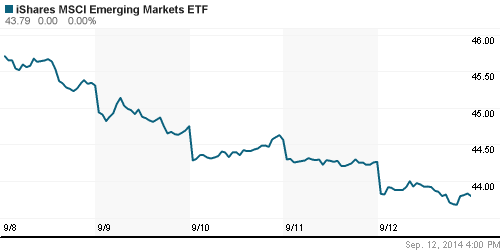

iShares MSCI Emerging Markets Index (EEM): -1,06%

Templeton Russia and East European Fund Inc. (TRF): -0,15%

Market Vectors Russia SBI (RSX): +0,53%

АДР (на торгах в США):

• По российским АДР мы наблюдали смешанную динамику, с преобладанием продаж.

MTL – Mechel ADR: -1,18%

MBT – Mobile TeleSystems ADR: +0,96%

LUKOY – LUKOIL ADR: +0,02%

LUKOY – LUKOIL ADR: +0,02%

OGZPY – GAZPROM ADR: -0,54%

NILSY – NORILSK ADR: +0,71%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Картель ОПЕК снизил глобальный прогноз спроса на нефть до минимального за три года. В ежемесячном докладе Организация стран экспортеров нефти отмечает возросшую роль американской сланцевой нефти.

• По оценкам правительства США, в будущем году добыча собственного “черного золота” будет рекордной за 45 лет, а импорт составит всего 20% от потребления (в 2010 показатель составлял 50%).

NYMEX Light Crude Oil: -0,60%

Сегодня утром фьючерсы на нефть: -1,2%

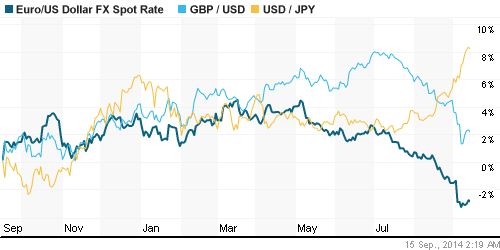

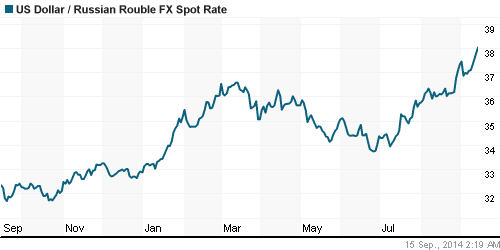

FOREX и валютный рынок:

• Продолжается девальвация рубля, на фоне падения цен на нефть, и торговой войны с Европой.

Ликвидность:

• С рублевой ликвидностью острых проблем нет, однако ставки на рынке МБК за неделю выросли на 1%.

MosPrime Rate (over night): 8.26%

Экономический календарь (время мск.):

Сегодня выходной день в Японии

11:15 Совокупный индекс цен производителей в Швейцарии

13:00 Торговый баланс еврозоны

16:30 Индекс деловой активности в производственном секторе Нью-Йорка

17:15 Объём промышленного производства США

Макроэкономика, инфраструктура, компании:

Новостной фон: Внутренний новостной фон умеренно негативный.

|

|

Сильные и слабые бумаги:

Сильные: РусГидро, ОГК-2, ФСК, Россети, НЛМК, ММК, Северсталь, Газпром, ГМК Норильский Никель.

Слабые: Сбербанк, ВТБ, розничный сегмент.

Настроения на рынке:

• Доминируют пессимистичные настроения.

Технически (тренды):

• Краткосрочно: Негативные сигналы.

• Среднесрочно: Формируется нисходящий тренд.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): От продаж.

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Покупать акции компаний металлургического сектора: Северсталь, НЛМК, ММК, Распадская; Генерации: ОГК2, ИнтерРао, РусГидро; Сетевые: ФСК, Россети; Газовый сектор: Газпром.

Комментариев: 2

на “Фундаментальные факторы не дают основания для роста российского фондового рынка.”

Подписка на комментарии к этому посту по Atom/RSS.

референдум независимости Шотландии а не Ирландии :)

Re: sabbaton, 15.09.2014 в 11:05.

Спасибо! Исправил.