RSS статьи

RSS статьиОжидания:

• Политическая и экономическая ситуация в отношении России выглядит очень неустойчивой.

• Вряд ли мы увидим рост в понедельник, так как уже завтра ЕС должен опубликовать свое решение по санкциям. Вероятен новый виток торговой войны.

• Наиболее вероятным сценарием на сегодня видится консолидация.

• Рекомендация биржевым спекулянтам и инвесторам: вне рынка.

Америка:

• Опубликованные в пятницу данные показали, что уровень безработицы опустился в августе до 6,1% с предыдущего значения 6,2%. При этом, вновь созданных рабочих мест оказалось 142 тыс, что меньше прогноза в 220 тыс. Аналитики назвали отчет по занятости разочаровывающим, и заявили, что ФРС еще на долго отложит момент начала повышения учетных ставок. В итоге таких умозаключений спекулянты обрадовались плохому отчету, и играли на повышение.

• Акции сектора Utilities были лучше рынка на торгах в пятницу: в эту группу акций инвесторы перекладывались из-за дивидендов, продавая облигации, где доходность упала до нуля.

• Хуже рынка был розничный сегмент. Акции Family Dollar Stores потеряли 1.2% после того, как компания отклонила предложение о поглощении от конкурента Dollar General. Кроме того, сеть модных магазинов Michael Kors объявила о слабых продажах, на чем ее акции упали на 4,5%, так же как акции Gap были в глубоком минусе (-4,2%) по причине падения выручки в августе.

DOW: +0,40%

DOW: +0,40%

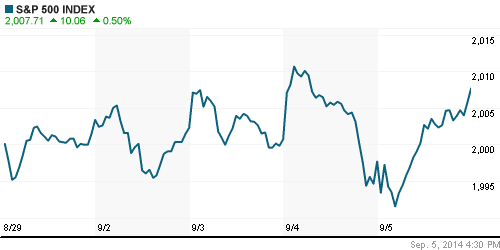

S&P500: +0,50%

NASDAQ: +0,45%

Pre-Market: -0,1%

Pre-Market: -0,1%

Европа:

• В понедельник вероятно негативное открытие европейских биржевых площадок на новостях из Ирландии, где по предварительному опросу впервые более половины жителей хотят отделиться от Великобритании. А так же на новостях из России, где премьер-министр Медведев пригрозил запретить трансазиатские перелеты над Россией для европейских компаний, в качестве ответной меры на санкции.

• В целом же, на прошедшей неделе ростом отыгрывалась новость о снижении базовой ставки ЕЦБ до 0,05%.

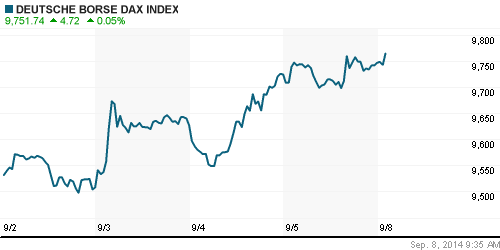

DAX: +0,23%

FTSE 100: -0,33%

Азия:

• Сегодня без сюрпризов вышли индексы деловой активности о Японии и Китаю со значениями 52,2 и 50,2 пунктов. При этом пересмотренный ВВП Японии оказался -7,1% г/г, что хуже предварительного значения -6,8%, а по Китаю положительное сальдо достигло рекорда, на фоне сохранения объемов экспорта при неожиданном снижении импорта.

• Начинается роад-шоу крупнейшего китайского интернет-портала Alibaba в преддверии IPO, которое состоится 18 сентября. Уже сейчас виден ажиотажный спрос на эти акции. Организаторы планируют выручить более $20 млрд.

см. IPO лидера китайского рынка электронной коммерции Alibaba Group может стать крупнейшим в истории. Компания оценила себя в $148-162 млрд и намерена привлечь до $24 млрд. (Ведомости)

• Китай облегчит процедуру инвестиций за рубеж для местных компаний (Ведомости)

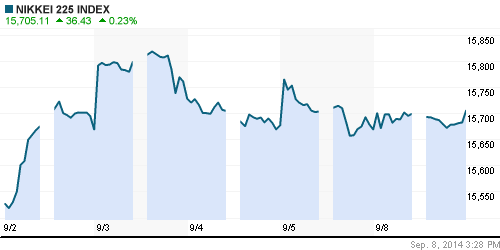

Nikkei-225 (Japan): +0,14%

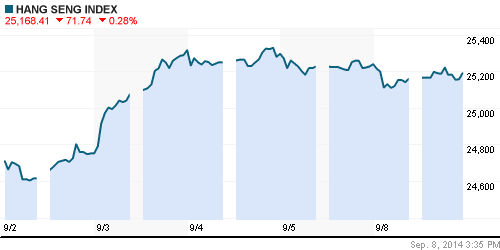

Hang Seng Index (Hong Kong): -0,30%

SSE Composite Index (China): +0,85%

BSE SENSEX (India): +0,76%

Развивающиеся рынки:

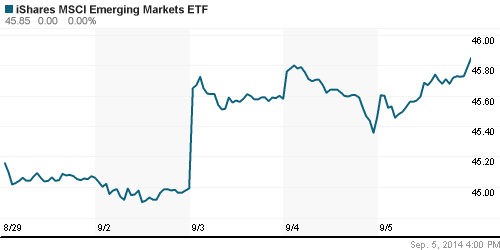

• ETF фонды в составе которых есть российские акции продемонстрировали в пятницу существенный прирост. Что создаст задел по прочности по российским «голубым фишкам» в понедельник.

• MSCI может пересмотреть подход к отбору бумаг в свои индексы. Читайте далее >

BRIC: -0,18%

MSCI EM: -0,31%

MSCI EM Eastern Europe: +0,59%

MSCI EM Latin America: -0,38%

iShares MSCI Emerging Markets Index (EEM): +0,86%

Templeton Russia and East European Fund Inc. (TRF): +1,69%

Market Vectors Russia SBI (RSX): +2,76%

АДР (на торгах в США):

• Российские АДР в пятницу отыграли падение предыдущей торговой сессии, и продемонстрировали спрос со стороны нерезидентов.

MTL – Mechel ADR: -0,58%

MBT – Mobile TeleSystems ADR: +0,68%

LUKOY – LUKOIL ADR: +2,65%

OGZPY – GAZPROM ADR: +3,55%

NILSY – NORILSK ADR: +3,54%

Нефть, энергия, сырьевые товары, драгоценные металлы:

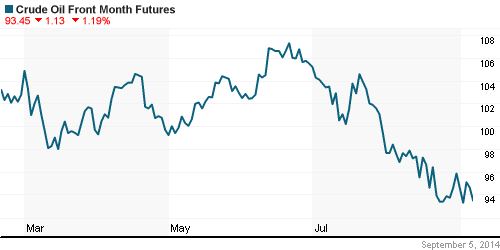

• Нефть сорта Brent торгуется близко к уровням годовых минимумов, что создает существенные риски для нефтегазового сектора.

• Американский суд резко увеличил на дополнительные $18 млрд взыскания с BP за разлив нефти в Мексиканском заливе в 2010 году. Это грозит распродажей нефтяных активов BP по всему рынку от Америки до России и Азии.

NYMEX Light Crude Oil: -1,23%

Сегодня утром фьючерсы на нефть: +0,25%

FOREX и валютный рынок:

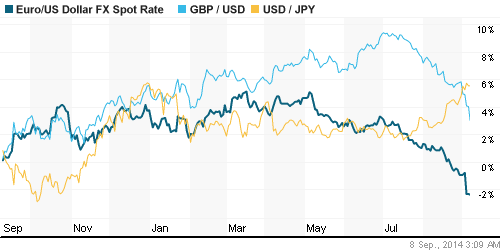

• Несмотря на то, что курс доллара вырос до годовых максимумов к большинству мировых валют, на фоне хороших экономических данных по США и слабых по Европе, Японии, Великобритании, последнее решение ЕЦБ о снижении учетной ставки по Евро до 0,05% дает дальнейший импульс на девальвацию евровалюты и укрепление доллара.

Ликвидность:

• На рынке МБК проблем с ликвидностью сейчас не видно. Однако они могут появиться завтра, после публикации решения ЕС по санкциям для российского финансового сектора.

• На фоне санкций Центробанк намерен привлечь в российские ОФЗ и рублевый корпоративный долг инвесторов из Азии и арабских стран. (Ведомости)

MosPrime Rate (over night): 7.62%

MosPrime Rate (over night): 7.62%

Экономический календарь (время мск.):

• 10:00 Торговый баланс Германии

• 10:57 Индекс цен на дома в Великобритании Halifax

• 11:15 Индекс потребительских цен в Швейцарии

• 12:30 Индекс доверия инвесторов в еврозоне Sentix

• 16:45 Выступление министра финансов США Джека Лью

• 23:00 Объём потребительского кредитования в США

Макроэкономика, инфраструктура, компании:

Новостной фон: Внутренний новостной фон нейтральный.

|

Сильные и слабые бумаги:

Сильные: РусГидро, ОГК-2, ФСК, НЛМК, ММК, Северсталь, Газпром, ГМК Норильский Никель.

Слабые: Сбербанк, ВТБ, розничный сегмент.

Настроения на рынке:

• Доминируют пессимистичные настроения.

Технически (тренды):

• Краткосрочно: В понедельник вероятна боковая динамика.

• Среднесрочно: После трёхнедельного тренда роста, формируется медвежья дивергенция. Растут риски коррекции.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Покупать акции компаний металлургического сектора: Северсталь, НЛМК, ММК, Распадская; Генерации: ОГК2, ИнтерРао, РусГидро; Газовый сектор: Газпром.

Нет комментариев

на “Динамика российского рынка акций на текущую неделю не очевидна.”

Подписка на комментарии к этому посту по Atom/RSS.