RSS статьи

RSS статьиОжидания:

• Отмечается новая волна вывода капитала, на ожиданиях введения эмбарго на покупку российских долговых бумаг для нерезидентов со стороны ЕС и США. В связи с этим под сильным давлением находится курс рубля. Видится, что до объявления самого решения, восстановление котировок российских ценных бумаг не произойдет.

• Инвесторам рекомендуется выжидательная тактика в отношении покупки акций, но покупка ОФЗ, доходность которых сейчас спекулятивно выросла, и находится в диапазоне 9-10 %% годовых.

Америка:

• Торги на американских биржах вчера не проводились. Был выходной: День Труда (Labor Day).

• Вероятно, стоит ждать открытия рынка с понижением по акциям Apple, после только что произошедшего скандала с кражей тысяч личных фото из сервиса iCloud. И это произошло через несколько дней после скандала с кражей данных о клиентских транзакциях у банка JP Morgan. Вероятно новости о хакерских атаках негативно повлияют на котировки всего высокотехнологичного сектора.

DOW: —

DOW: —

S&P500: —

NASDAQ: —

Pre-Market: +0,1%

Pre-Market: +0,1%

Европа:

• Вчера вышли слабые данные о деловой активности в Великобритании, Швейцарии, Италии и Испании. А так же ВВП Германии с результатом -0,2% кв/кв уже второй квартал подряд.

• Сегодня вышел нулевой ВВП Швейцарии при ожиданиях +0,5% кв/кв.

DAX: -0,21%

DAX: -0,21%

FTSE 100: -0,19%

Азия:

• Резервный банк Австралии оставил сегодняшним решением без изменения учетную ставку на уровне 2,5%.

• Достаточно позитивно идут торги сегодня на биржах Азии, несмотря на ряд слабых корпоративных отчетов. В Южной Корее продажи автомобилей упали в августе на 5,9% г/г. Так же, Samsung опубликовал слабые данные о продажах за 2 кв.

• Вместе с тем, из-за резкого падения курса йены против доллара за последние несколько дней развивается оптимизм на Токийской бирже: спросом пользуются акции экспортеров в целом. Выделяются акции автоконцерна Toyota Motor (+1,75%), производителя промышленных роботов Fanuc Corporation (+1,7%), поставщика комплектующих для Apple компании Murata Manufacturing (+5,4%).

Nikkei-225 (Japan): +1,24%

Hang Seng Index (Hong Kong): +0,22%

SSE Composite Index (China): +1,39%

BSE SENSEX (India): +0,40%

Развивающиеся рынки:

• Из-за того, что биржи в Северной Америке вчера были закрыты, активность на развивающихся площадках не высокой. При этом, российский рынок остается хуже ЕМ сектора в целом.

BRIC: -0,01%

MSCI EM: +0,25%

MSCI EM Eastern Europe: -0,47%

MSCI EM Latin America: -0,14%

iShares MSCI Emerging Markets Index (EEM): -0,16%

Templeton Russia and East European Fund Inc. (TRF): -1,47%

Market Vectors Russia SBI (RSX): -1,89%

АДР (на торгах в США):

• По российским АДР торгов вчера не было.

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Нефть сорта Брент сегодня находится под давлением, после выхода о росте добычи в странах ОПЕК до годовых максимумов. Американские фьючерсные торговые площадки сегодня закрыты, и завтра они, вероятно, отыграют эту новость снижением по нефти WTI.

NYMEX Light Crude Oil: +1,49%

Сегодня утром фьючерсы на нефть: нейтрально

FOREX и валютный рынок:

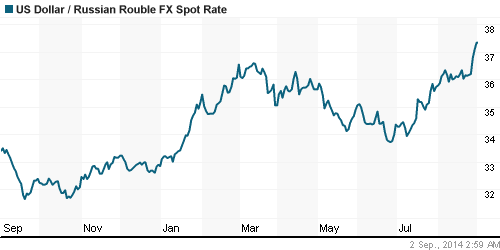

• Рубль находится под сильным давлением. При этом, вчера и сегодня при достижении отметки 37,5 руб/$ Центральный банк начинает интервенции, не допуская дальнейшего падения.

• Сильные движения произошли в последние дни на мировом валютном рынке: Резкая девальвация йены, и укрепление доллара против корзины мировых валют.

Ликвидность:

• С рублевой ликвидностью на рынке МБК проблем не заметно.

• Вместе с тем, риск введения ЕС запрета на покупку российских гособлигаций, может существенно изменить рынок.

MosPrime Rate (over night): 8.40%

Экономический календарь (время мск.):

09:45 ВВП Швейцарии

11:00 Занятость в Испании

12:30 Индекс деловой активности в Великобритании

13:00 Индекс цен производителей еврозоны

17:45 Индекс деловой активности в производственном секторе США

18:00 Расходы на строительство в США

18:00 Индекс промышленных цен в США

Макроэкономика, инфраструктура, компании:

Новостной фон: Внутренний новостной фон нейтральный.

Сильные и слабые бумаги:

Сильные: РусГидро, ОГК-2, НЛМК, ММК, Северсталь, Газпром, ГМК Норильский Никель.

Слабые: Сбербанк, ВТБ, розничный сегмент.

Настроения на рынке:

• Доминируют пессимистичные настроения.

Технически (тренды):

• Краткосрочно: Развивается коррекция. Вероятна поддержка на уровне 1380-1350 по индексу ММВБ.

• Среднесрочно: Консолидация.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Покупать акции компаний металлургического сектора: Северсталь, НЛМК, ММК, Распадская; Генерации: ОГК2, ИнтерРао, РусГидро; Газовый сектор: Газпром.

Нет комментариев

на “Покупай на ожиданиях! Продавай на фактах?”

Подписка на комментарии к этому посту по Atom/RSS.