RSS статьи

RSS статьиОжидания:

• Приходится констатировать, что западные новостные ресурсы активизировали антироссийскую пропаганду. Это делает приток иностранных инвестиций маловероятным. Проблему усиливают ожидания новых экономических санкций в отношении России, на фоне развития украинского конфликта.

• Прошедшие в выходные трехсторонние переговоры России, ЕС и Украины по газу не принесли результата.

• Прогноз по российскому рынку акций на текущую неделю негативный.

Америка:

• Перед анонсом новых продуктов акции Apple обновили свой исторический максимум, выдернув весь высокотехнологический сектор и индекс Nasdaq на многолетний экстремум.

• Статистика, опубликованная в пятницу, была неоднозначной. Личные доходы и расходы потребителей оказались слабее относительно показателей предыдущего месяца: +0,2% и -0,1% м/м соответственно. При этом, вырос индекс деловой активности в августе 64,3 против 52,6 в июле, и индекс потребительского доверия 82,5 против 79,2.

• Сегодня в США и Канаде банковский выходной: День Труда (Labor Day).

DOW: +0,11%

DOW: +0,11%

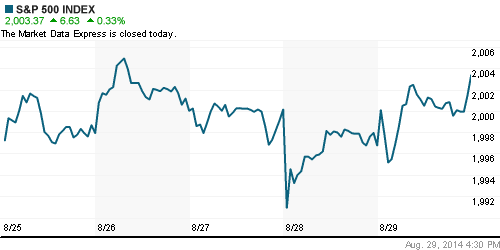

S&P500: +0,33%

NASDAQ: +0,50%

Pre-Market: нейтрально

Pre-Market: нейтрально

Европа:

• Сегодня опубликован слабый ВВП Германии -0,2% кв/кв: зафиксировано существенное снижение инвестиций с основные средства и в жилищном секторе. В целом дела в ЕС хуже прогнозов: экономическое восстановление под вопросом.

• В минувшую субботу в ЕС прошел внеочередной саммит, на котором был заслушан президент Украины Порошенко. Итогом стало решение о расширении санкций против России. Времени на окончательное решение вопроса отведено неделя. Вероятнее всего под удар будет поставлен российский финансовый сектор. Кроме того, на волне русофобских настроений, президентом Европейского Союза выбран поляк Дональд Туск, что сулит усложнением политических и экономических отношений между Россией и ЕС.

• Главным экономическим событием в Европе на эту неделю будет заседание ЕЦБ в четверг, от которого ждут мер по стимулированию экономики ЕС.

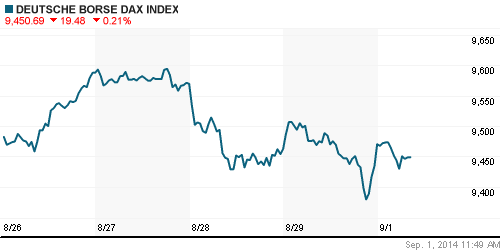

DAX: -0,21%

DAX: -0,21%

FTSE 100: -0,19%

Азия:

• Динамика на азиатских биржах сегодня преимущественно позитивная. По Китаю и Японии вышли умеренно оптимистичные индексы деловой активности.

• Оптимизм инвесторов обусловлен ожиданиями шагов по стимулированию экономики от ЕЦБ и от Банка Китая, после публикации данных о снижении темпов роста в этих регионах.

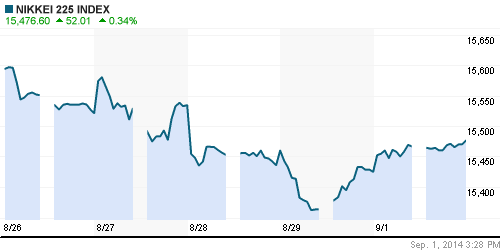

Nikkei-225 (Japan): +0,34%

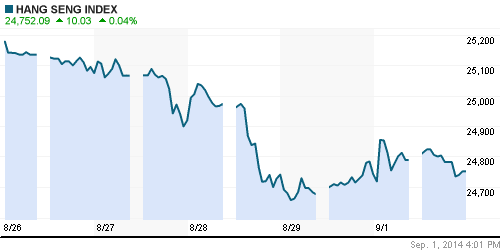

Hang Seng Index (Hong Kong): +0,04%

SSE Composite Index (China): +0,83%

BSE SENSEX (India): +0,80%

Развивающиеся рынки:

• В пятницу продолжились распродажи российских ценных бумаг как на локальной так и на западных торговых площадках.

BRIC: +,55%

MSCI EM: +0,08%

MSCI EM Eastern Europe: -1,47%

MSCI EM Latin America: +1,64%

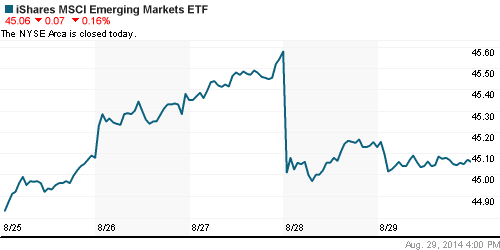

iShares MSCI Emerging Markets Index (EEM): -0,16%

Templeton Russia and East European Fund Inc. (TRF): -1,47%

Market Vectors Russia SBI (RSX): -1,89%

АДР (на торгах в США):

• АДР на американской сессии находились под давлением продавцов.

MTL – Mechel ADR: -1,16%

MBT – Mobile TeleSystems ADR: -4,99%

LUKOY – LUKOIL ADR: -1,75%

OGZPY – GAZPROM ADR: -1,66%

NILSY – NORILSK ADR: -0,89%

Нефть, энергия, сырьевые товары, драгоценные металлы:

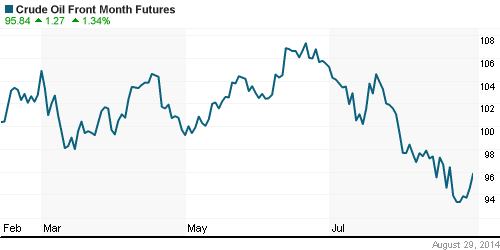

• Нефть сорта Брент сегодня находится под давлением, после выхода о росте добычи в странах ОПЕК до годовых максимумов. Американские фьючерсные торговые площадки сегодня закрыты, и завтра они, вероятно, отыграют эту новость снижением по нефти WTI.

NYMEX Light Crude Oil: +1,49%

Сегодня утром фьючерсы на нефть: нейтрально

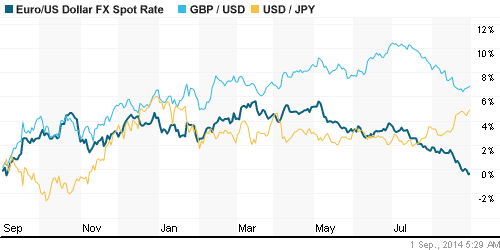

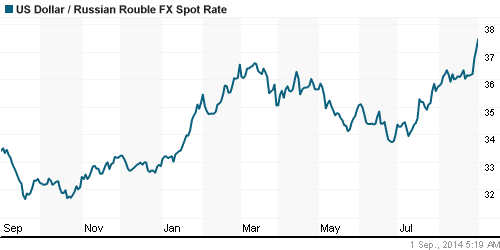

FOREX и валютный рынок:

• Рубль под сильным давлением продавцов третий день, что говорит о мощной волне вывода капитала.

Ликвидность:

• С рублевой ликвидностью на рынке МБК проблем не заметно.

MosPrime Rate (over night): 8.40%

Экономический календарь (время мск.):

• Выходной день в Канаде

• Выходной день в США

• 03:05 Индекс деловой активности в производственном секторе Австралии

• 04:59 Индекс деловой активности в производственном секторе Китая

• 05:35 Индекс деловой активности в производственном секторе Японии, финал

• 05:45 Индекс деловой активности в производственном секторе Китая, рассчитываемый банком HSBC, финал

• 10:00 ВВП Германии, финал, кв/кв

• 11:15 Индекс деловой активности в производственном секторе Испании

• 11:30 Индекс деловой активности в производственном секторе Швейцарии

• 11:45 Индекс деловой активности в производственном секторе Италии

• 12:00 Индекс деловой активности в производственном секторе еврозоны, финал

• 12:30 Индекс деловой активности в производственном секторе Великобритании

• 12:30 Число выданных разрешений на ипотечное кредитование в Великобритании

• 12:30 Чистый объём новых кредитов, выданных физическим лицам в Великобритании, м/м

Макроэкономика, инфраструктура, компании:

Новостной фон:

• В 2015-2019 гг. ФСК планирует увеличить выручку на 25% до 221 млрд руб., EBITDA — на 19% до 108,8 млрд, чистую прибыль — на 16,5% до 10 млрд руб. (vedomosti.ru)

• Чистая прибыль группы «Новороссийский морской торговый порт» (НМТП) по МСФО в первом полугодии 2014 г. выросла в 11,2 раза, до 4,822 млрд руб. Выручка увеличилась на 23% до 17,878 млрд руб., прибыль до налогообложения — в 10,8 раза до 5,969 млрд руб. (vedomosti.ru)

• Чистая прибыль «Сургутнефтегаза» по международным стандартам (МСФО) в первом полугодии 2014 года снизилась по сравнению с аналогичным периодом прошлого года на 19% до 134,077 млрд руб., говорится в отчете компании. Выручка выросла на 20% до 470,12 млрд руб., EBITDA увеличилась на 14% до 139,49 млрд руб. Свободный денежный поток составил 49,64 млрд руб. против 22,69 млрд руб. годом ранее. (vedomosti.ru)

• Прибыль «Роснефти» по итогам 2014 г. может составить $13,5 млрд. (vedomosti.ru)

Сильные и слабые бумаги:

Сильные: РусГидро, ОГК-2, НЛМК, ММК, Северсталь, Газпром, ГМК Норильский Никель.

Слабые: Сбербанк, ВТБ, розничный сегмент.

Настроения на рынке:

• Доминируют пессимистичные настроения.

Технически (тренды):

• Краткосрочно: Развивается коррекция. Вероятна поддержка на уровне 1380-1350 по индексу ММВБ.

• Среднесрочно: Консолидация.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Покупать акции компаний металлургического сектора: Северсталь, НЛМК, ММК, Распадская; Генерации: ОГК2, ИнтерРао, РусГидро; Газовый сектор: Газпром.

Нет комментариев

на “Нет новостей, которые бы смогли дать российским инвесторам оптимизм.”

Подписка на комментарии к этому посту по Atom/RSS.