RSS статьи

RSS статьиОжидания:

• Не только российские, но и мировые биржевые спекулянты в ожидании итогов саммит ЕС – Таможенный союз, который начинается сегодня в Минске.

• Отмечу. Несмотря на общий негативный новостной фон, выходят хорошие корпоративные отчеты. Сегодня это Акрон, Магнит и Московская биржа.

• Краткосрочные ожидания по рынку: консолидация, или умеренная коррекция.

• Лучше рынка акции металлургического сектора и генерации, которые рекомендуются к покупкам.

Америка:

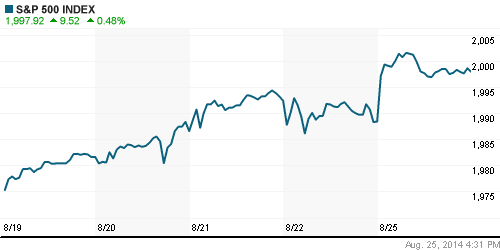

• Индекс S&P500 обновил вчера исторический максимум и достиг впервые в своей истории значения 2000 пунктов. Новостями, которые стали поводом для оптимизма, были следующие. Слияние американского фастфуда Burger King (+19,51%) и канадской сети Tim Hortons. Биотехнологическая компаний InterMune за один день увеличила свою капитализацию на 35% после того, как Roche Holding приобрел ее за $8.3 млрд. Кроме того, все хорошо у банков, котировки Morgan Stanley, JPMorgan Chase и Goldman Sachs обновили многолетние экстремумы.

• Вместе с тем вышли более слабые, чем ожидалось, статданные по продажам новых домов и индексу деловой активности в сфере услуг.

DOW: +0,44%

DOW: +0,44%

S&P500: +0,48%

NASDAQ: +0,41%

Pre-Market: нейтрально

Pre-Market: нейтрально

Европа:

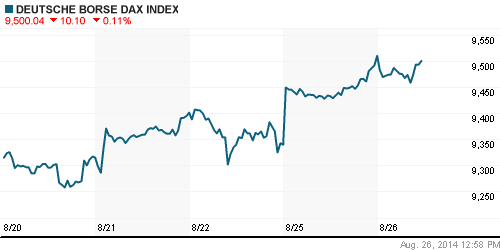

• На европейских биржах во вторник смешанная нейтральная динамика.

• Сегодня в Минске открывается саммит ЕС – Таможенный союз, результаты которого предопределят оптимизм европейского бизнеса.

• Планомерно снижаются показатели по европейской экономике в последние дни. Вчера вышли индексы по настояниям в деловых кругах по Бельгии и Германии – оба ниже прогнозов.

DAX: -0,38%

DAX: -0,38%

FTSE 100: +0,35%

Азия:

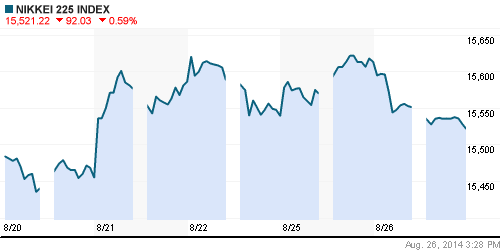

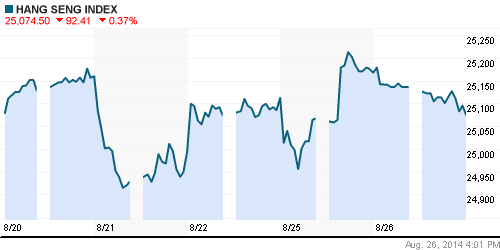

• Развивается коррекция на биржах Китая, и сегодня к ней присоединились другие азиатские торговые площадки. Основной причиной продаж аналитики называют бум IPO, под который инвесторы аккумулируют активы, сокращая позиции на бирже. В этом году покупка китайских акций на этапе IPO принесла инвесторам в среднем 94% прибыли, что в семь раз выше среднемирового показателя.

Nikkei-225 (Japan): -0,59%

Hang Seng Index (Hong Kong): +0,08%

SSE Composite Index (China): -0,99%

BSE SENSEX (India): -0,32%

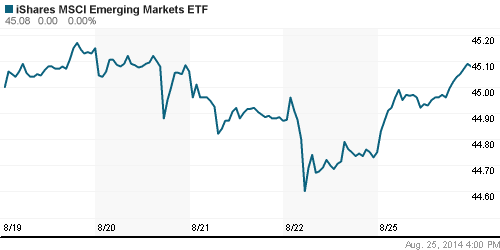

Развивающиеся рынки:

• Продолжается приток в ETF фонды инвестирующие в Россию. Индикатором является Market Vectors Russia, который демонстрирует рост лучше рынка фонда уже не первый день.

BRIC: +0,65%

MSCI EM: +0,21%

MSCI EM Eastern Europe: +0,41%

MSCI EM Latin America: +1,48%

iShares MSCI Emerging Markets Index (EEM): +0,74%

Templeton Russia and East European Fund Inc. (TRF): +0,43%

Market Vectors Russia SBI (RSX): +1,97%

АДР (на торгах в США):

• Российские АДР на нью-йоркской сессии демонтировали хорошую динамику роста. Исключение: Мечел.

MTL – Mechel ADR: -0,56%

MBT – Mobile TeleSystems ADR: +1,21%

LUKOY – LUKOIL ADR: +1,14%

OGZPY – GAZPROM ADR: +1,95%

NILSY – NORILSK ADR: +0,05%

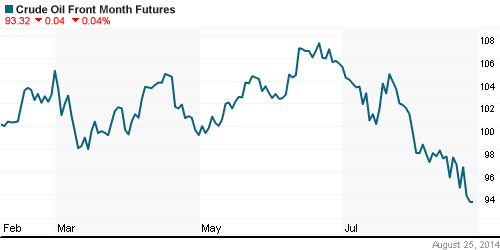

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть сорта Лайт снижаются на фоне избытка предложения и укрепления доллара.

• При этом сорт Брент демонстрирует более устойчивую динамику.

NYMEX Light Crude Oil: -0,32%

Сегодня утром фьючерсы на нефть: +0,12%

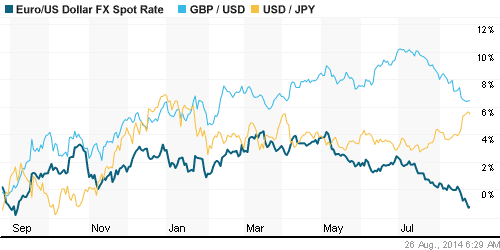

FOREX и валютный рынок:

• На валютном рынке не произошло никаких изменений за сутки.

• Ситуация оценивается как стабильная.

Ликвидность:

• Сохраняется умеренный рост ставок на рынке МБК.

MosPrime Rate (over night): 8.52%

Экономический календарь (время мск.):

12:30 Число выданных разрешений на ипотечное кредитование в Великобритании, по данным BBA

16:30 Объём заказов на товары длительного пользования в США

17:00 Индекс цен на дома S&P/Case-Shiller в 20-ти крупнейших городах США

18:00 Индекс потребительского доверия в США от Conference Board

18:00 Индекс деловой активности в производственном секторе Ричмонда

Макроэкономика, инфраструктура, компании:

Сегодня нет сильных негативных или позитивных новостей.

Чистая прибыль Московской биржи по международным стандартам финансовой отчетности в первом полугодии 2014 г. выросла по сравнению с тем же периодом годом ранее на 13,3% до рекордных 6,64 млрд руб., следует из опубликованной отчетности биржи. (Ведомости)

Аудированная чистая прибыль ОАО «Магнит» по МСФО во II квартале 2014 г. составила 12,599 млрд руб., что на 50,2% больше, чем годом ранее. Чистая рентабельность составила 6,81% против 5,92% годом ранее. (Ведомости)

Российский агрохимический холдинг «Акрон» по итогам первой половины 2014 г. увеличил чистую прибыль на 25% в годовом сравнении за счет продажи акций «Уралкалия». (Ведомости)

Сильные и слабые бумаги:

Сильные: РусГидро, ОГК-2, НЛМК, ММК, Северсталь.

Слабые: Сбербанк, ВТБ, розничный сегмент.

Настроения на рынке:

• Сезонное затишье в деловой и инвестиционной активности.

Технически (тренды):

• Краткосрочно: Индекс ММВБ находится в зоне сопротивления 1430±20 пунктов.

• Среднесрочно: Консолидация.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Покупать акции компаний металлургического сектора: Северсталь, НЛМК, ММК; Генерации: ОГК2, ИнтерРао, РусГидро.

Нет комментариев

на “Несмотря на политические риски, увеличивается рост интереса к российским ценным бумагам со стороны иностранных инвесторов.”

Подписка на комментарии к этому посту по Atom/RSS.