RSS статьи

RSS статьиОжидания:

• По инерции индекс ММВБ вынесло на 20 пунктов выше, чем предполагаемый уровень сопротивления 1430±20. Если в пятницу произойдет откат вниз и возврат в этот диапазон, то пробой мы можем считать ложным.

• В целом прогнозирование ближайшего тренда на Московской бирже сейчас затруднено. Следует ждать новой реакции рынка на итоги встречи президентов России и Украины в Минске 26 августа, исход которой предсказать не представляется возможным. До этой даты, вероятна консолидация.

• Наиболее вероятный сценарий на пятницу – умеренная нисходящая коррекция.

Америка:

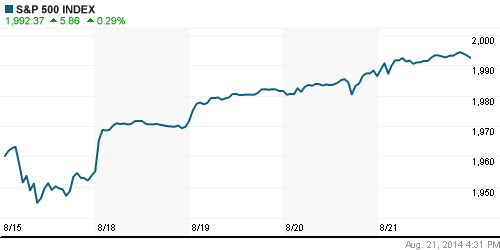

• В четверг были опубликована статданные о росте цен на жилье, а так же о меньшем чем ожидалось количестве обращений за пособиями по безработице. Кроме того, вышла серия хороших корпоративных квартальных отчетов, самым ярким из которых оказался отчет Hewlett-Packard (+5,35%).

DOW: +0,36%

DOW: +0,36%

S&P500: +0,29%

NASDAQ: +0,12%

Pre-Market: +0,1%

Европа:

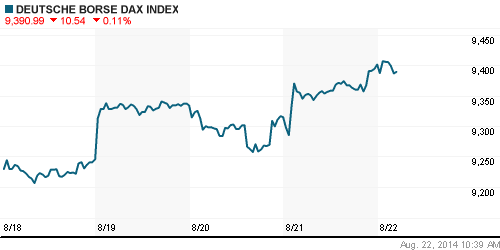

• Вышедшие в последние дни данные о слабой инфляции вызывают обеспокоенность ЕЦБ. Кроме того, опубликованы слабые данные о розничных продажах в Великобритании и о снижении ВВП Германии.

DAX: -0,11%

DAX: -0,11%

FTSE 100: +0,02%

FTSE 100: +0,02%

Азия:

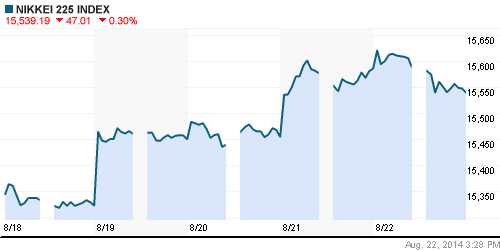

• В Японии в лидерах падения акции строительных и металлургических компаний. После того, как аналитики Daiwa Securities понизили рекомендацию по крупному японскому девелоперу Maeda (-3,8%), а Japan Steel Works (-2,5%) опубликовала слабые прогнозы по прибыли на 2014 год.

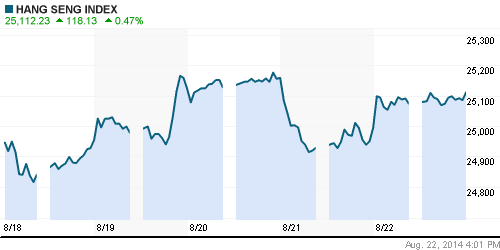

• В остальной Азии наблюдается умеренная позитивная динамика. Лучше рынка генерация, медиа-компании и производители бытовой электроник.

Nikkei-225 (Japan): -0,30%

Hang Seng Index (Hong Kong): +0,41%

SSE Composite Index (China): +0,46%

BSE SENSEX (India): +0,24%

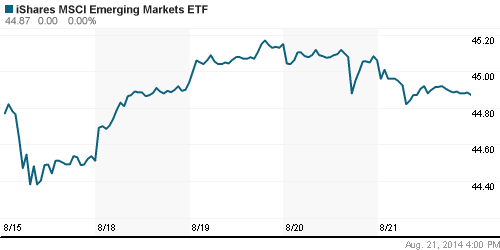

Развивающиеся рынки:

• Опять мы наблюдаем, что российские индексы лучше сектора в целом, что говорит об сохраняющемся интересе иностранных инвесторов к российским ценным бумагам.

BRIC: -0,15%

MSCI EM: -0,29%

MSCI EM Eastern Europe: +0,85%

MSCI EM Latin America: +0,18%

iShares MSCI Emerging Markets Index (EEM): -0,42%

Templeton Russia and East European Fund Inc. (TRF): +0,57%

Market Vectors Russia SBI (RSX): +1,23%

АДР (на торгах в США):

• В целом по АДР в четверг сохранилась положительная динамика, хотя при явно снизившемся интересе покупателей.

MTL – Mechel ADR: +0,56%

MBT – Mobile TeleSystems ADR: -0,11%

LUKOY – LUKOIL ADR: +0,80%

OGZPY – GAZPROM ADR: +0,10%

NILSY – NORILSK ADR: +0,78%

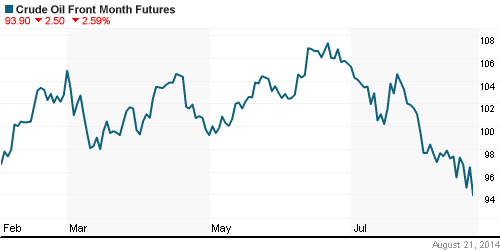

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть консолидируются несколько дней. Фундаментальные перспективы роста цен на углеводороды остаются все так же слабыми.

NYMEX Light Crude Oil: +0,55%

Сегодня утром фьючерсы на нефть: -0,30%

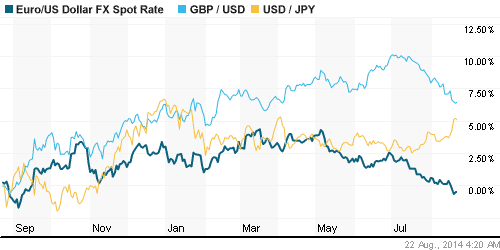

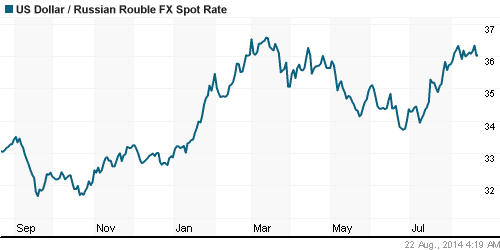

FOREX и валютный рынок:

• После сильного тренда на укрепление доллара, мы видим второй день консолидацию.

• Так же, в четверг и пятницу наметились первые тенденции к укреплению позиций по рублю.

Ликвидность:

• Ставки на рынке МБК выросли более, чем на полпроцента за прошедшую неделю, что говорит о дефиците рублевой ликвидности. Одной из причин этого является уплата НДПИ в срок 25 августа, размер которого может достичь 270 миллиардов рублей.

• Совокупный чистый приток в фонды, ориентированные на акции России, с 14 по 20 августа 2014 г. составил порядка $26 млн, по данным Emerging Portfolio Fund Research (EPFR).

MosPrime Rate (over night): 8.27%

Экономический календарь (время мск.):

18:00 – Выступление председателя ФРС Джанет Йеллен

22:30 – Выступление президента ЕЦБ Марио Драги

Макроэкономика, инфраструктура, компании:

Сегодня нет сильных негативных или позитивных новостей.

• ОАО «Новолипецкий металлургический комбинат»�?��?� (НЛМК) приняло решение о досрочном погашении 8 сентября трехлетних биржевых облигаций серии БО-04 на 5 млрд руб. Читайте далее >

• «Мечел» в скором времени может перевести расчеты с потребителями угля в Китае, на своем крупнейшем экспортном рынке, с долларов на юани, сообщил в интервью «Интерфаксу» исполнительный директор трейдинговой структуры Mechel Carbon (Сингапур) Бенуа де Мюлемейстер. Читайте далее >

• Основной владелец горно-добывающей компании «Мечел»�?��?� Игорь Зюзин (владеет 67,42% акций компании) снизил долю своих ценных бумаг, заложенных в банках, с 41,6% до 27,2%, говорится в раскрытии «Мечела» на сайте Комиссии по ценным бумагам США. Читайте далее >

Сильные и слабые бумаги:

Сильные: РусГидро, ОГК-2, НЛМК, ММК, Северсталь.

Слабые: Сбербанк, розничный сегмент.

Настроения на рынке:

• Сезонное затишье в деловой и инвестиционной активности.

Технически (тренды):

• Краткосрочно: Индекс ММВБ тестирует на пробой уровень сопротивления 1430 пунктов.

• Среднесрочно: Консолидация.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Покупать акции компаний металлургического сектора: Северсталь, НЛМК, ММК; Генерации: ОГК2, ИнтерРао, РусГидро.

Нет комментариев

на “Политические новости предопределят динамику рынка в среднесрочной перспективе.”

Подписка на комментарии к этому посту по Atom/RSS.