RSS статьи

RSS статьиОжидания:

• Выходные прошли спокойно, в плане экономических и политических новостей.

• Полторы недели российский рынок демонстрировал рост, и теперь вплотную приблизился к существенному уровню сопротивления в районе 1430 пунктов. Ожидается боковик в течение дня.

• Краткосрочная рекомендация: вне рынка.

Америка:

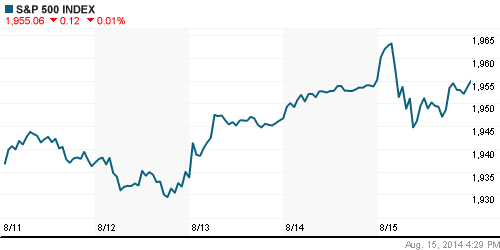

• Смешанная динамика по трем основным американским индексам, которую мы наблюдали в пятницу, компенсируется ростом на 0,3% фьючерсов на индексы утром в понедельник.

• Давили вниз индекс DOW и сдерживали рост широкого индекса риски по Украинскому конфликту.

• Вместе с тем, Nasdaq был выше благодаря успехам биотехнологической компании Gilead Sciences (+3,3%) в патентном споре с Roche. А так же производителя ЧИПов Applied Materials (+6,3%) после квартального отчета. И Monster Beverage Corp (+30,5%) после того, как Coca-Cola сообщила о покупке 17% её акций.

• Из экономических новостей отметим, промышленное производство которое в июле выросло на +0,4%, а так же неожиданное падение индекса потребительского доверия.

DOW: -0,30%

DOW: -0,30%

S&P500: -0,01%

S&P500: -0,01%

NASDAQ: +0,27%

NASDAQ: +0,27%

Pre-Market: +0,3%

Европа:

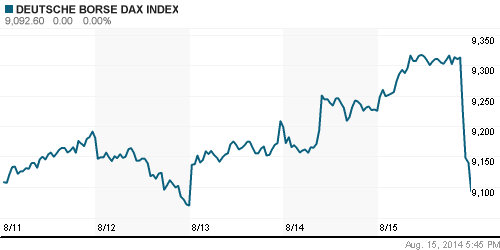

• В пятницу на биржах Европы все было хорошо – росли акции банков и добывающих компаний, пока президент Украины не похвастался о том, что была разбомблена колонна российской военной техники, вошедшая незаконно на Украину. Новость появилась незадолго перед закрытием пятничных торгов, и резко обвалила котировки европейских индексов.

• Так как новость о военных успехах Украины не получила дальнейшего подтверждения, в понедельник на открытии рынка следует ждать гэп вверх.

DAX: -1,44%

FTSE 100: +0,06%

Азия:

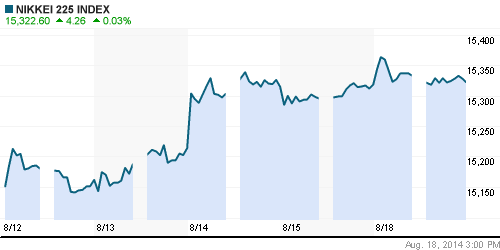

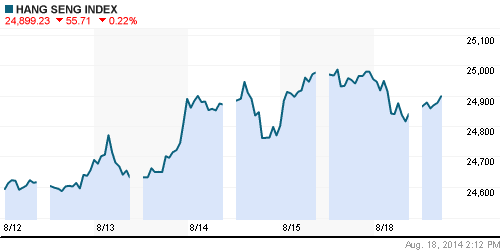

• Смешанная динамика.

• Акции Chugai Pharmaceutical (+15,84%) взлетели после того, как стало известно о переговорах по ее поглощению холдингом Roche.

• Министерство промышленности Китая сообщило сегодня, что объем китайских прямых зарубежных инвестиций упал в июле на 17% г/г.

Nikkei-225 (Japan): +0,04%

Hang Seng Index (Hong Kong): -0,42%

SSE Composite Index (China): +0,34%

BSE SENSEX (India): +0,40%

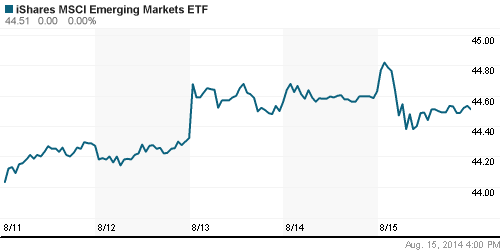

Развивающиеся рынки:

• В пятницу были явные продажи в одном из наиболее популярных ETF российских акций RSX.

BRIC: +0,83%

MSCI EM: +0,20%

MSCI EM Eastern Europe: +0,10%

MSCI EM Latin America: +0,91%

iShares MSCI Emerging Markets Index (EEM): -0,27%

Templeton Russia and East European Fund Inc. (TRF): +0,36%

Market Vectors Russia SBI (RSX): -0,85%

АДР (на торгах в США):

• Слабовыраженная и разнонаправленная динамика. Нет тренда.

MTL – Mechel ADR: -0,56%

MBT – Mobile TeleSystems ADR: -0,48%

LUKOY – LUKOIL ADR: +0,40%

OGZPY – GAZPROM ADR: +0,28%

NILSY – NORILSK ADR: +0,67%

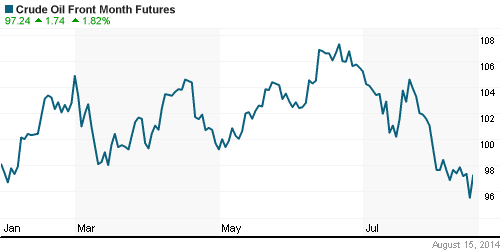

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Резкий рост нефти в пятницу был обусловлен новостями об обострении конфликта на Украине. В понедельник цены откатываются вниз, после того, как ситуация не поучила негативного развития за выходные.

• Поставки российский нефти в Азию превысили 30% всего экспорта — более чем 1,2 млн баррелей в день. Это самый высокий показатель в истории, отмечают аналитики и трейдеры. В 2012 г., по данным Международного энергетического агентства, на этот регион приходилось около 20% экспорта нефти из России. В то же время трубопроводные поставки в Европу упали с пика в 3,72 млн барр. в день до менее чем 3 млн барр. в день в июле. Читайте далее >

NYMEX Light Crude Oil: +0,13%

Сегодня утром фьючерсы на нефть: -0,76%

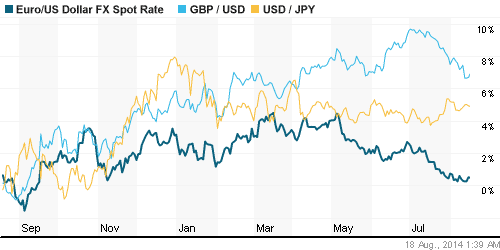

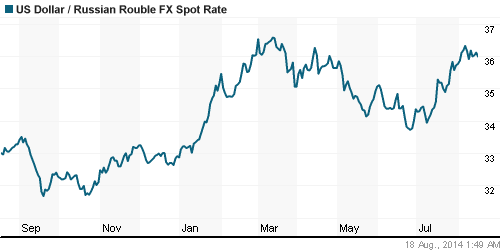

FOREX и валютный рынок:

• Объемы торгов снизились. Спекулятивный ажиотаж прошел. Рубль откатывается в сторону укрепления против евро и доллара.

Ликвидность:

• Нет признаков острых проблем с рублевой ликвидностью.

• Однако. Российские банки остро нуждаются в долларах: за рубежом их занять практически невозможно, а на внутреннем рынке валюту придерживают. Читайте далее >

• Западные банки подняли цену гарантий, которые они предоставляют российским банкам для MasterСard и Visa с 2% от суммы контракта, до 3%. Читайте далее >

MosPrime Rate (over night): 7.70%

Экономический календарь (время мск.):

13:00 Торговый баланс еврозоны

14:00 Ежемесячный экономический отчет ЦБ Германии

16:30 Объём иностранных инвестиций в ценные бумаги Канады

18:00 Индекс деловой активности на рынке жилья США от NAHB

Макроэкономика, инфраструктура, компании:

Сегодня нет сильных негативных или позитивных новостей.

Сильные и слабые бумаги:

Сильные: РусГидро, НЛМК, ММК, Северсталь.

Слабые: Сбербанк, розничный сегмент.

Настроения на рынке:

• Сезонное затишье в деловой активности.

Технически (тренды):

• Краткосрочно: Индекс ММВБ в течение нескольких дней продемонстрировал рост и вплотную подошел к уровню сопротивления 1430 пунктов.

• Среднесрочно: Консолидация.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Покупать акции компаний металлургического сектора: Северсталь, НЛМК, ММК; Генерации: ОГК2, ИнтерРао, РусГидро.

Нет комментариев

на “Выходные для инвесторов прошли спокойно.”

Подписка на комментарии к этому посту по Atom/RSS.