RSS статьи

RSS статьиРоссийский рынок акций надолго увяз в боковике, однако инвестиционные идеи есть на других рынках.

Индекс Nasdaq-100 включающий в себя высокотехнологические акции, продемонстрировал рост с февраля 2009 года в 3,5 раза, или 350% за 5 лет. Это фантастический результат. Однако, рост, по многим факторам, видится не оправданным, так как большинство компаний высокотехнологичного сектора, в него входящих, торгуются с коэффициентом P/E больше разумных значений. Например: Facebook или Adobe имеют сейчас P/E соответственно 94 и 133 (?!) Не все бумаги так экстремально перекуплены, однако, общий P/E по индексу Nasdaq сейчас на уровне 35, что существенно выше исторической нормы, которая находится в диапазоне 10-20.

Еще более экстремальной выглядит ситуация по индексу компаний малой капитализации Russell 2000, по которому PE сейчас в районе 94.

Важным фактором, для переоценки участниками рынка стоимости финансовых активов, являются текущие процентные ставки. Пока они на низком уровне, высокой коэффициент P/E по акциям выглядит оправданным, так как покупка акций является альтернативой депозитам. Однако при росте процентных ставок, акции должны приносить уже больший доход. При этом больший доход может быть обеспечен либо ростом корпоративных прибылей (дивидендов) при неизменной цене акции, или при неизменных прибылях (дивидендах) – снижением котировок.

Мы имеем дело с дробью: Price/Earnings = k, и при требовании большей доходности (Earnings) на вложенный капитал (Price) целевой коэффициент k будет уменьшаться.

То, что достаточно скорое повышение учетных ставок по американской экономике неизбежно, показывает статистика, а именно рост инфляции, который существенно обгоняет текущую учетную ставу ФРС (на порядок): 1,9% PPI / 2,1% CPI против 0,25%.

Анализируя, как сейчас отчитываются корпорации за 2 кв. видится тенденция замедления темпов роста, или даже падения корпоративных прибылей по высокотехнологичным компаниям. Гиганты индустрии и Apple и Samsung на этой неделе заявили о снижении прогнозов по прибыли на 2014 год. То есть, не то, что нет потенциала для роста прибыли, сами прибыли следует ожидать меньшими.

Таким образом, мы имеем дело с накладывающийся друг на друга тремя фундаментальными факторами: во-первых, ожидаемым ростом процентных ставок; во-вторых, снижением корпоративных доходов; в-третьих, выходом совокупного рыночного коэффициента P/E выше рамок средних исторических значений.

Индексами с более высокими рисками чем Dow или S&P500, являются Nasdaq и Russell 2000. При общей коррекции рынка акций, они будут в лидерах снижения.

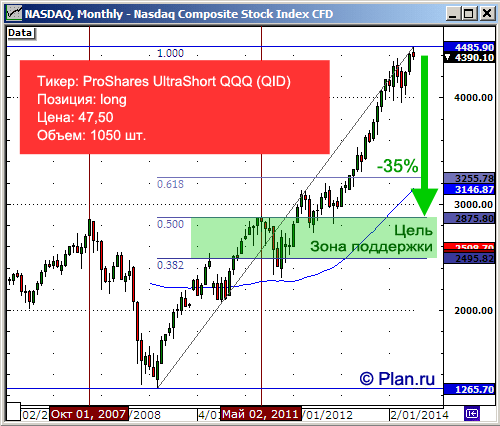

Подходящим видится и момент входа: индекс Nasdaq на долгосрочном monthly графике сформировал по итогам июля доджи, что часто разворотная формация. Уровнем коррекции видится 61,8% по Фибоначчи в районе 2500 пунктов, с зоной поддержки 2875-2500 пунктов, т.е. downside порядка 35%.

Наиболее удобным, и менее рискованным инструментом для того, чтобы заработать на падении рынка, является покупка инверсионных индексных ETF (Exchange Traded Fund). Эти ETF имеют отрицательную бету максимально приближенную к -1, если надо то кратную (x1, x2, x3), при этом инструмент не маржинальный, и очень дешёвый 0,5-2% в год, что позволяет его долго удерживать без издержек.

Для нашей стратегии будем использовать ETF(ы) c бетой -2:

1) TWM (ProShares UltraShort Russell 2000)

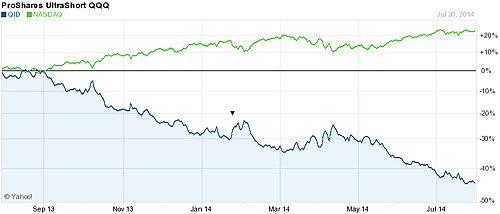

2) QID (ProShares UltraShort QQQ / Nasdaq-100)

Портфель:

Объем активов: 100 000 USD

Стратегия: умеренно агрессивная на понижение.

Срок: до 6-9 месяцев.

Ожидаемая доходность: +50%.

Сделка 1: TWM (UltraShort Russell 2000) покупка 1050 шт. по $47.60

Сделка 2: QID (UltraShort QQQ) покупка 1050 шт. по $47.50

_________________________________________________

© Дмитрий Сухов

P.S. Если Вы желаете реализовать эту или подобную стратегию, в своем инвестиционном портфеле, свяжитесь со мной:

tel: +7 495 7493253, email: blog01@plan.ru

_________________________________________________

Комментариев: 10

на “Модельный портфель: ETF Nasdaq + Russel 2000”

Подписка на комментарии к этому посту по Atom/RSS.

Дмитрий, идея просто обалденная.

Вы в курсе, что Алан Гриспен на днях сказал тоже самое про NASDAQ? Пузырю пора лопнуть. И надо дать ему лопнуть :)

Dmitry,

This is a risky strategy for retail investors, to use these ETFs. If you read information about these ETFs (links are below), you may see:

1) Leverage positions;

2) Return UP to 2x of the underlying index (“seeks a return that is -2x the return of an index or other benchmark”)

3) Returns are for a single day, so investors will miss all gaps.

It would be prudent, from risk management perspective, to use put options instead of these ETFs.

http://www.proshares.com/funds/twm.html

http://www.proshares.com/funds/qid.html

Молодец:))

Re: BiG, 1.08.2014 в 01:03.

Опционная позиция является маржинальной, требует управления (роллирования) для длительных сроков ее удержания, т.е. активного управления. Не говоря о том, что не доступна многим частным инвесторам из-за сложностей понимания математики срочного/опционного рынка и отсутствия в России добросовестных брокеров, предоставляющих качественный доступ к западным опционным площадкам. Кроме того, по моему мнению, опционы несут большие совокупные риски, чем простая покупка ETF.

Дмитрий,

А в чем маржиналность заключается? Купил себе put option, заплатил премию и если базовый инструмент упадет в цене до установленного уровня (strike), то получаем прибыль. А нет падения в цене, то теряется стоимость опциона и все дела.

И переносить ничего не надо. Если это спекуляция, то временной горизонт спекуляции должен быть определен и ограничен.

Покупая ETF создается иллюзия что деньги были инвестированы, но в случае с TWM и QID это не так. Наоборот, большинство разбираться в “начинке” не будет и при таком подходе создается видимость понимания и контроля рисками. С опционами хотя бы сразу понятно, что ничего не понятно.

Согласен с Вашей идеей открытия короткой позиции по Russell 2000 и NASDAQ (очень удачный момент Вы выбрали, как раз перед сегодняшним падением). Не уверен что реализация этой идеи оптимальная.

На отвлеченную тему. Я ранее спрашивал о том как Вы оцениваете (valuation) сталеваров и почему в интервью рекомендовали покупать эти компании. И это несмотря на высокий P/E.

>>BiG, 1.08.2014 в 10:20.

Купить опционы Put тоже стратегия, но не моя.

По металлургам: Из за цикличности рынков и экономики. Я вижу, что в мире опять начинается спрос и рост цен на металлы и базовое сырье.

от всегда подозревал, что это не мое )))

Дмитрий, А почему ETF на S&P не рекомендуете, SDS или SH?

Считаю, что они будут корректироваться меньше, чем выбранные мною индексы.

Дмитрий Сухов,

“отсутствия в России добросовестных брокеров…” а на ETF кого из российских брокеров можно считать доброссовестным?