RSS статьи

RSS статьиОжидания:

• Видится, что всплеск эйфории, должен быстро закончится, так как он ничем не обеспечен, кроме спекулятивного желания заработать быстрые деньги. Инвесторов, которые готовы покупать надолго, пока на рынке нет.

• Сегодня ожидается технический дефолт Аргентины. Сама аргентина свой дефолт не признает. Как скажется это на финансовых рынках до конца не понято.

Америка:

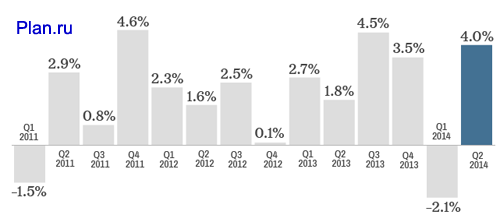

• Вчера произошли два наиболее важных события из экономического календаря этой недели. Опубликованы данные по ВВП за 2 кв., который составил 4%, против -2,1% в кв. На первый взгляд, четырехпроцентный рост это фантастика, но с учетом провального первого квартала, сопоставимые темпы роста американской экономки примерно вдвое слабее, чем в прошлом году. ФРС провела брифинг без сюрпризов: программа количественного смягчения сокращена на $10 млрд. в месяц, а к октябрю ее планируется полностью свернуть.

• Акции U.S. Steel (+19,37%) выстрелили после публикации отчета с убытками меньше ожидаемых, и обещаниями менеджмента выйти в «плюс» по результатам года.

• Но все-таки, на рынке акций активность была сосредоточена на Nasdaq.

Twitter (+19,98%) ошеломил ростом, после того, как опубликовал данные о приросте на 40% количества мобильных подписчиков, и повысил прогноз по выручке до $1,3 млрд. Однако, компания все так же остается убыточной: $145 млн за 2 кв.

Amgen (+5,43%) сообщила о сокращении 2,900 персонала (примерно 12-15% от численности).

DOW: -0,19%

DOW: -0,19%

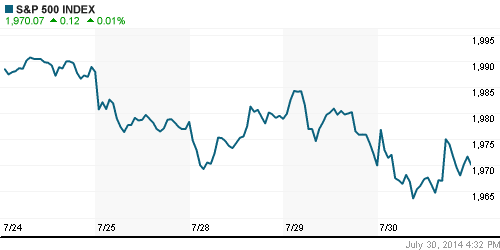

S&P500: +0,01%

S&P500: +0,01%

NASDAQ: +0,45%

NASDAQ: +0,45%

Pre-Market: -0,15%

Европа:

• Европейцы сами испугались санкций.

• На сегодня отчиталось порядка 40% компаний, входящих в EUROSTOXX600: прибыли по ним выросли на 7,1% г/г.

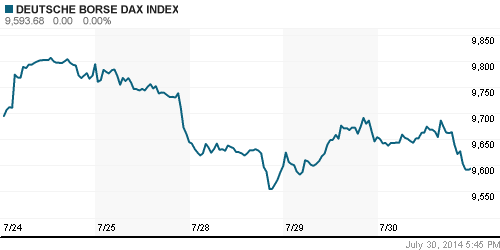

DAX: -0,62%

FTSE 100: -0,50%

Азия:

• Акции Samsung потеряли порядка 3,7% после того, как крупнейший мировой производитель электроники сообщил о снижении прибыли на 20% до ($6,1 млрд) по итогам квартала, и ухудшил свой прогноз на 2014 год, из за конкуренции с Apple и китайскими производителями. Другими заметными «голубыми фишками» в Азии были сегодня Nintendo (-6.5%) и Singapore Airlines (-2.%), которые так же разочаровали своими финансовыми показателями.

• Китайский рынок демонстрирует рост, оставаясь лучшим в Азии.

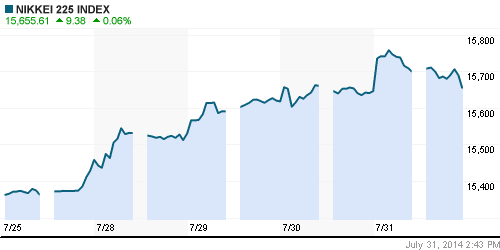

Nikkei-225 (Japan): -0,16%

Hang Seng Index (Hong Kong): +0,02%

BSE SENSEX (India): -0,05%

Развивающиеся рынки:

• Сегодня Аргентина объявит выборочный дефолт. Последствия этого события еще не ясны.

• Россия вчера показала динамику лучше рынка, на «отскоке» после меньших, чем ожидалось, санкций.

BRIC: -0,22%

MSCI EM: -0,17%

MSCI EM Eastern Europe: +0,09%

MSCI EM Latin America: -1,22%

iShares MSCI Emerging Markets Index (EEM): -0,49%

Templeton Russia and East European Fund Inc. (TRF): +0,57%

Market Vectors Russia SBI (RSX): +2,56%

АДР (на торгах в США):

• АДР сильно отыграли, не менее сильное падение предыдущего дня.

• Мечел безнадежен.

MTL – Mechel ADR: -2,51 %

MBT – Mobile TeleSystems ADR: +2,27%

LUKOY – LUKOIL ADR: +2,25%

OGZPY – GAZPROM ADR: +2,46%

NILSY – NORILSK ADR: +2,01%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• США в первые с 1970 года отгрузили нефть на экспорт. Вчера танкер со сланцевой нефтью на $40 млн отплыл в Южную Корею. С 2011 года в США новый бум: добыча выросла на 48%, до 8.4 млн баррелей в день.

NYMEX Light Crude Oil: -0,69%

Сегодня утром фьючерсы на нефть: -0,76%

FOREX и валютный рынок:

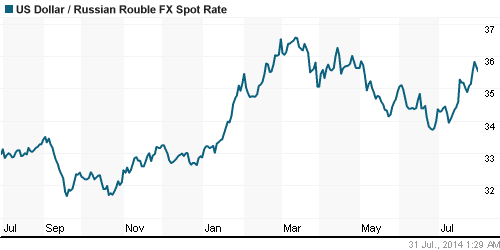

• Рубль второй день как восстанавливает утраченные позиции.

Ликвидность:

• Ставки на МБК медленно приходят в норму после шока от Европейских санкций для финансового сектора и поднятия ключевой ставки ЦБ России.

MosPrime Rate (over night): 9.14%

Экономический календарь (время мск.):

10:00 Розничные продажи в Германии

10:45 Потребительские расходы во Франции

11:55 Изменение числа безработных в Германии

12:00 Уровень безработицы в Италии

13:00 Индекс потребительских цен в Италии

13:00 Уровень безработицы в еврозоне

13:00 Базовый индекс потребительских цен в еврозоне

16:30 Еженедельный отчет Минтруда по числу обращений за пособием по безработице в США

16:30 ВВП Канады

17:45 Индекс деловой активности в производственном секторе региона Чикаго

18:30 Еженедельный отчет EIA об изменении запасов газа в США

Макроэкономика, инфраструктура, компании:

Локальные новости носят преимущественно негативный контекст.

• Новостей, заслуживающих отдельного упоминания, сегодня нет.

Сильные и слабые бумаги:

Сильные: Металлургический сектор.

Слабые: Нефтяной, газовый и финансовый сектора.

Настроения на рынке:

• Настроения пессимистичные.

Технически (тренды):

• Краткосрочно: Индекс ММВБ вошёл в зону поддержки 1380-1350.

• Среднесрочно: Консолидация.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Покупать акции компаний металлургического сектора: Северсталь, НЛМК, ММК.

Комментариев: 5

на “За кратким всплеском эйфории, следует ждать новых распродаж российских активов.”

Подписка на комментарии к этому посту по Atom/RSS.

Металлургический сектор начинает расти, когда растёт пром. производство, что IMHO не ожидается в ближайшие годы.

Напишите пожалуйста, почему вы предлагаете приобретать акции компаний, работающих в секторе, рост в котором IMHO маловероятен?

Металлургический растет опережающими темпами, обычно. Потом Машиностроение, и далее потребительский сектор.

Рассмотрим обратную цепочку-первыми сыпятся производители авто(что уже наблюдается),дальше всякие строители и ритейлеры….Ни на что не намекаю,как всегда,тренд не перепутайте с противоположным.

Фу!!!Может уже хватит не намекать?!Все равно победа будет за нами!Потому, что наше дело ПРАВОЕ!

…металлургов продал- в прошлом году – купил трубу профильную с толщиной стенки 1.2 мм- продается по цене 1.5 мм (мухлеж, конечно но-все так делают-)… оно как-то надежней . По крайней мере до 2 копеек за кило цена не упадет-так что лучше покупать материальные активы, чем чьи-то долги…