RSS статьи

RSS статьиОжидания:

• Масштаб санкций против России оказался меньшим, чем ожидалось. В список не был включен Сбербанк. А Европа ввела санкции с ограниченным сроком действия 1 год.

• На таких новостях в первой половине дня, стоит ждать спекулятивную игру на повышение, особенно в акциях Сбербанка.

• Однако, во второй половине дня выходят данные по ВВП США, а уже поздно вечером ФРС озвучит свое решение. Американские новости и предопределят глобальный рыночный тренд до конца недели.

Америка:

• Вышли плохие квартальные отчеты по акциям издательства The New York Times (-8,06%). Так же прибыль почтового гиганта UPS (-3,07%) упала на 81% м/г – разочаровала инвесторов. И эти две акции стали ориентиром для всего рынка.

• Опубликованная статистика показала, что индекс деловой активности остался на уровне 61, при ожиданиях роста, а объем продаж на вторичном рынке жилья снизился на 1,1% м/м при ожиданиях роста +6%.

• На этой недели будут важнейшими событиями: решение комитета ФРС по учетным ставкам, а так же, данные по ВВП за 2 кв.

DOW: -0,42%

DOW: -0,42%

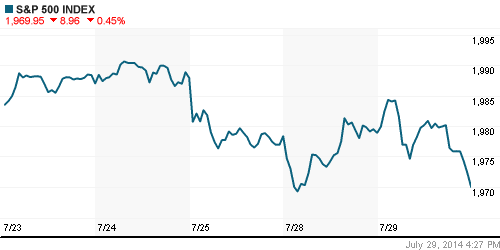

S&P500: -0,45%

NASDAQ: -0,05%

NASDAQ: -0,05%

Pre-Market: +0,15%

Pre-Market: +0,15%

Европа:

• Правительство Испании улучшило прогнозы для национальной экономики. По новым оценкам Мадрида, в этом году ВВП вырастет не на 1,2%, а на 1,5%. Прогноз на следующий год повышен с 1,8% до 2%. Во втором квартале за счёт создания сезонных вакансий в секторе услуг уровень безработицы опустился с 27% до 24,9%.

• Американские регуляторы начали расследование в отношении Deutsche Bank и Barclays подозревая их в манипулировании ценам на финансовые активы и котировками на валютном рынке.

• HeidelbergCement (+1,58%) – третий в мире производитель цемента – сообщил о падение продаж на 0,5% прибыли на 1,5%.

• Osram AGсообщил о сокращении 7800 работников, из-за падения спроса на традиционные лампы, и перехода потребителей на светодиодные источники освещения. Osram – второй в мире производитель ламп освещения – был выделен из Siemens в прошлом году,

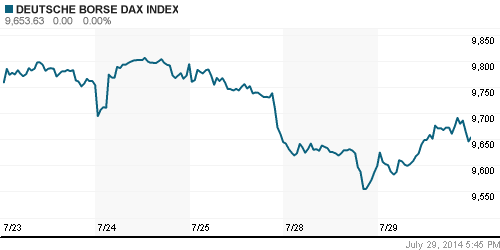

DAX: +0,58%

FTSE 100: +0,29%

Азия:

• Промышленное производство в Японии снизилось на 3,3% Июнь/Май, что связывается с увеличением налогов в апреле.

• Рост рынка в Китае поддерживается ожиданиями, что правительство сохранит агрессивный курс на развитие экономики.

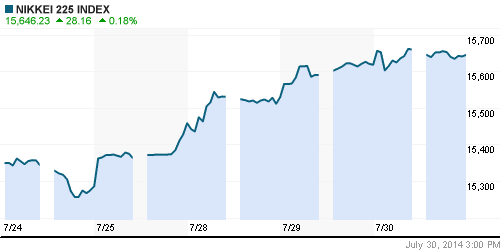

Nikkei-225 (Japan): +0,14%

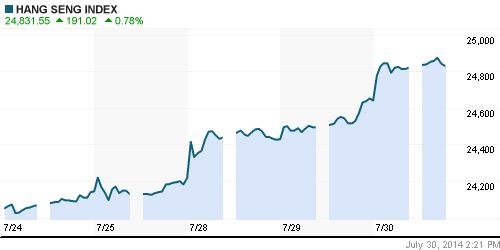

Hang Seng Index (Hong Kong): +0,90%

BSE SENSEX (India): -0,21%

Развивающиеся рынки:

• Существенное снижение котировок ETF-фондов инвестирующих в российские акций. Отыгрываются новости о пакете новых санкций США и ЕС против России.

BRIC: -0,04%

MSCI EM: +0,12%

MSCI EM Eastern Europe: -0,48%

MSCI EM Latin America: -0,69%

iShares MSCI Emerging Markets Index (EEM): -0,60%

Templeton Russia and East European Fund Inc. (TRF): -0,57%

Market Vectors Russia SBI (RSX): -2,05%

АДР (на торгах в США):

• В отличии от локальной площадки, где вчера был «отскок», российские акции торгующиеся в виде АДР на NYSE продолжают находиться под давлением продавцов.

MTL – Mechel ADR: -4,33 %

MBT – Mobile TeleSystems ADR: -2,22%

LUKOY – LUKOIL ADR: -0,99%

OGZPY – GAZPROM ADR: -2,14%

NILSY – NORILSK ADR: -1,52%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Данные о снижении складских запасов нефти в США поддерживают котировки нефти сегодня.

NYMEX Light Crude Oil: -0,69%

Сегодня утром фьючерсы на нефть: +0,15%

FOREX и валютный рынок:

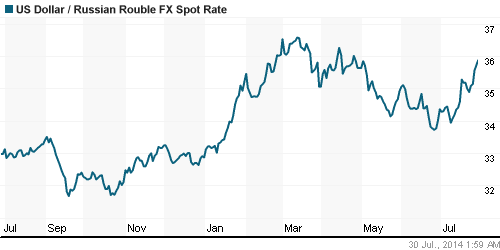

• На новостях о санкциях против госбанков, курс рубля вновь находится под давлением.

• Так же, санкции примененные к России, негативно повлияли и на курс евровалюты.

Ликвидность:

• После повышения ЦБР ключевой ставки на 0,5% до 8,0%, ставки на МБК выросли на 1%, до 9,24%. Ситуация с ликвидностью ухудшилась.

MosPrime Rate (over night): 9.24%

Экономический календарь (время мск.):

— Индекс потребительских цен в Германии

11:00 ВВП Испании

11:00 Индекс потребительских цен в Испании

15:00 Индекс запросов на ипотечное кредитование в США

16:15 Изменение количества рабочих мест в частном секторе США от ADP

16:30 ВВП США

18:30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

22:00 Заявление Комитета по открытым рынкам ФРС США

Макроэкономика, инфраструктура, компании:

Локальные новости носят преимущественно негативный контекст.

• США ввели санкции против ВТБ, Банка Москвы и РСХБ. (vedomosti.ru)

• ЕС согласовал секторальные санкции против России. (vedomosti.ru)

Сильные и слабые бумаги:

Сильные: Металлургический сектор.

Слабые: Нефтяной, газовый и финансовый сектора.

Настроения на рынке:

• Настроения пессимистичные.

Технически (тренды):

• Краткосрочно: Индекс ММВБ вошёл в зону поддержки 1380-1350.

• Среднесрочно: Нисходящий тренд.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Покупать акции компаний металлургического сектора: Северсталь, НЛМК, ММК.

Один комментарий

на “Спекулянты рады, что санкции оказались слабее, чем ожидалось.”

Подписка на комментарии к этому посту по Atom/RSS.

а еще мы увидели как наш доморощенный кукел жонглирует новостями и временем торгов, но это не поможет, опсыпемся как миленькие )))