RSS статьи

RSS статьиОжидания:

• Сильными негативными факторами для российского рынка остаются: падение цен н нефть, и окончание сезона дивидендных отсечек. Вероятно, в среднесрочном двухмесячном горизонте, на локальном рынке, мы увидим умеренно нисходящий тренд.

Америка:

• После двух дней распродаж, американские инвесторы вновь прониклись оптимизмом, когда прочитали вновь опубликованную стенограмму с последнего заседания ФРС. Протоколы с заседания регулятора вселили надежду, что резких изменений в политике Центробанка не будет. Вероятно, с октября ФРС прекратит программу выкупа облигаций, и без ущерба для экономики США. А повышение учетной ставки большинство банкиров видит не ранее 2016 года.

• Аналитики агентства S&P ожидают хорошей квартальной отчетности и рост корпоративных прибылей во втором квартале на 4,9% г/г.

• Вчера были опубликованы первые отчеты. Результаты разнонаправленные. Alcoa (+5,66%) лучше ожиданий. Технологическая интернет-компания Gigamon (-32,40%), производитель редкоземельных металлов Molycorp (-16,81%), Container Store Group (-8,39%).

DOW: +0,47%

DOW: +0,47%

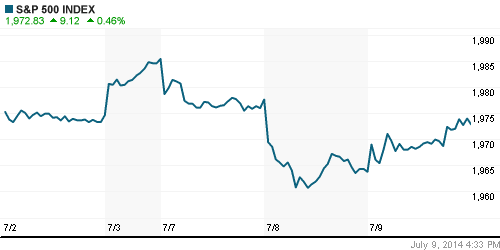

S&P500: +0,46%

NASDAQ: +0,63%

Pre-Market: -0,10%

Pre-Market: -0,10%

Европа:

• На биржах Европы вчера была смешанная динамика.

• Под давлением остаются финансовые компании после того, как правительство США начало расследование в отношении немецкого Commerzbank подозреваемого в нарушения режима эмбарго по Сирии и Ирану.

• Председатель ЕЦБ Марио Драги в своем вчерашнем выступлении высказался за усиление централизации экономических регуляторов в Европе.

• Более 1 млн. госслужащих Великобритании выходят сегодня на забастовку в связи с увольнениями и сокращением зарплаты.

• А вчерашняя статистика с рынка жилья Великобритании показала самые слабые данные с 2012 года, а так же нарастание вдвое ожиданий снижения цен на английскую недвижимость.

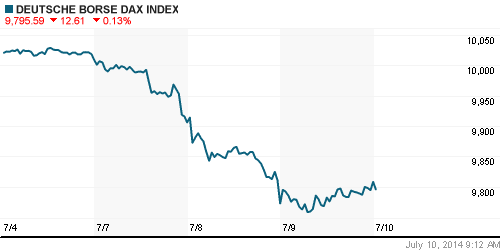

DAX: +0,36%

FTSE 100: -0,30%

Азия:

• Китай вновь демонстрирует сильную статистику. Экспорт в июле подскочил на 7,2%, импорт на 5,5%. Однако, эти показатели ниже ожиданий. Аналитики предполагают, что рост внешнего спроса будет и дальше поддерживать экономику Китая.

• В Азии сегодня смешанная динамика, так как там так же начался сезон отчетности, и результаты компаний разнонаправленны.

• Китай отменил 10%-ный налог на покупку для электрических автомобилей.

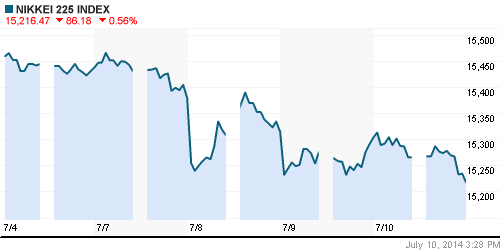

Nikkei-225 (Japan): -0,56%

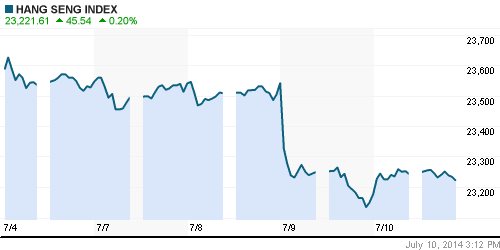

Hang Seng Index (Hong Kong): +0,32%

BSE SENSEX (India): -1,04%

Развивающиеся рынки:

• Разнонаправленная динамика. Фонд Market Vectors Russia демонстрирует практически двухпроцентный рост, что удивительно, и идет против общей коньюнктуры.

BRIC: -0,72%

MSCI EM: -0,36%

MSCI EM Eastern Europe: +0,41%

MSCI EM Latin America: +0,32%

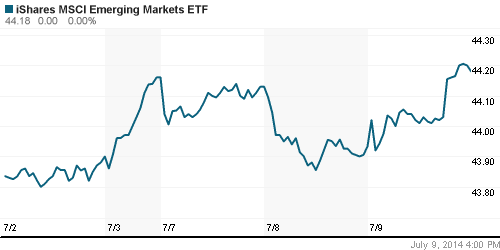

iShares MSCI Emerging Markets Index (EEM): +0,56%

Templeton Russia and East European Fund Inc. (TRF):-0,39%

Market Vectors Russia SBI (RSX): +1,72%

АДР (на торгах в США):

• Преимущественно позитивные результаты торгов на американской сессии. Исключение: Мечел, по которому были вчера плохие новости.

MTL – Mechel ADR: -1,95%

MBT – Mobile TeleSystems ADR: +0,52%

LUKOY – LUKOIL ADR: +0,26%

OGZPY – GAZPROM ADR: +1,03%

NILSY – NORILSK ADR: +1,36%

Нефть, энергия, сырьевые товары, драгоценные металлы:

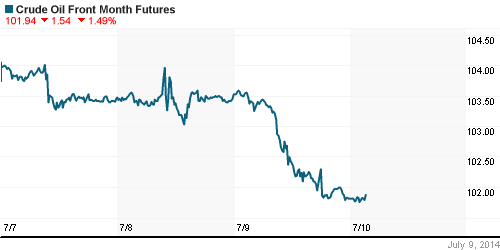

• Сохраняется падение цен на углеводороды. Десять дней длится безоткатный нисходящий тренд. Вчера динамика снижения усилилась, после того как на фоне падения потребительского спроса на бензин, в США увеличились и его складские запасы.

NYMEX Light Crude Oil: -1,10%

Сегодня утром фьючерсы на нефть: -0,50%

FOREX и валютный рынок:

• На валютном рынке ситуация выглядит сбалансированной.

Ликвидность:

• (Рейтер) – Российский Минфин и ЦБР согласовали минимальные требования к капиталу для банков, где могут хранить деньги госкомпании и стратегические предприятия, в размере 10 миллиардов рублей. При этом, банк должен соответствовать одному из трех критериев: это капитал не менее 10 миллиардов рублей, прямо или косвенно контролируется государством, в третьем случае – это возникновение специальной ситуации, когда правительство может включить банк в список по просьбе стратегической компании”. По оценке Минфина всего в число избранных может попасть около 100 банков.

MosPrime Rate (over night): 7.41%

Экономический календарь (время мск.):

10:45 Объём промышленного производства во Франции, м/м

10:45 Индекс потребительских цен во Франции, м/м

12:00 Объём промышленного производства в Италии, м/м

12:00 Ежемесячный экономический бюллетень ЕЦБ

12:30 Торговый баланс Великобритании

15:00 Решение Банка Англии по процентной ставке

16:30 Еженедельный отчет Минтруда по числу обращений за пособием по безработице в США

16:30 Индекс цен на дома в Канаде, м/м

18:00 Оптовые запасы в США, м/м

18:30 Еженедельный отчет EIA об изменении запасов газа в США

21:01 Аукцион по размещению 30-летних государственных облигаций США

Макроэкономика, инфраструктура, компании:

• ВЭБ не собирается участвовать в спасении «Мечела». Кредиторы компании надеются на помощь правительства, в противном случае угрожая банкротством компании. http://www.vedomosti.ru

• Вчера Центральный банк опубликовал оценку платежного баланса по итогам II квартала. В апреле — июне чистый вывоз капитала составил $25,8 млрд после $48,8 млрд в I квартале этого года. С поправкой на валютные свопы чистый отток замедлился с $62 млрд до $12,3 млрд. http://www.vedomosti.ru

Новостной фон:

Локальный: нейтральный.

Локальный: нейтральный.

Сильные и слабые бумаги:

Сильные: Металлургический сектор.

Слабые: Нефтяной сектор.

Настроения на рынке:

• Слабая инвестиционная активность.

Технически (тренды):

• Краткосрочно: Индекс ММВБ торгуется в зоне сопротивления 1515 пунктов.

• Среднесрочно: Растущий тренд.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): От продаж.

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Покупать акции металлургического сектора.

Один комментарий

на “Снижающиеся непрерывно 10 дней подряд нефтяные котировки создают риски для российского рынка акций.”

Подписка на комментарии к этому посту по Atom/RSS.

“Акции американской компании-пустышки взлетели на 15 000%. …история с CYNK символична, поскольку наглядно показывает, как далеко зашел “бычий” тренд на американских фондовых рынках”.

http://top.rbc.ru/economics/10/07/2014/935716.shtml