RSS статьи

RSS статьиОжидания:

• Высокие рыночные риски создает военное противостояние в Донбассе, и выборы в Евросоюзе. Так же, в выходные не исключены новые санкции против России.

• Негативный сигнал дают слабые результаты по русским АДР на сессии в Америке.

• Покупки российских акций сегодня маловероятны.

• Вероятный сценарий по российскому рынку акций – умеренная коррекция, при низком объеме торгов.

Америка:

• День ритейлера: в сегменте электроники Best Buy (+3,34%), дискаунтер Dollar Tree (+6,62%), одежда Sears Holdings (+4,21%) и товары для дома Williams-Sonoma (+8,16%) сообщили о росте квартальной прибыли сверх ожиданий аналитиков, и удержали рынок от коррекции.

• Hewlett-Packard (-2,28%) сообщила о намерении сократить на 16 000 человек, из 250 000 своего персонала. И в целом наблюдается снижение доходов в секторе электроники.

• Возле головного офиса компании McDonald’s в пригороде Чикаго Оук-Бруке в четверг состоялась манифестация протеста сотрудников компании. Участники акции, а их собралось порядка 2 тысяч человек, требовали от руководства повышения заработной платы в два раза – до 15 долларов в час, а также отстаивали свое право объединяться в профсоюзы.

DOW: +0,06%

DOW: +0,06%

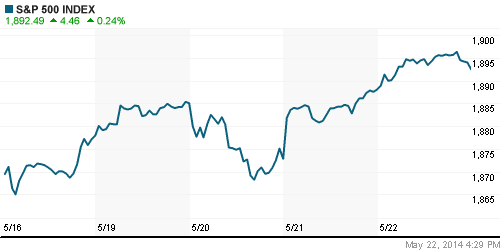

S&P500: +0,24%

S&P500: +0,24%

NASDAQ: +0,55%

Pre-Market: +0,08%

Европа:

• Кредитный рейтинг Испании повышен S&P до уровня BBB. А кредитный рейтинг Греции повышен Fitch на одну ступень до уровня В.

• Euronews – Ожидается, что ЕЦБ на своем ближайшем заседании 5 июня снизит ставку рефинансирования с нынешних 0.25% до рекордного минимума в 0.15%. Эксперты не исключают, что впервые в истории будет введена отрицательная ставка по банковским депозитам.

• Англо-голландский концерн Unilever сообщил о продаже принадлежащих ему брендов соусов Ragu и Bertolli за $2,15 млрд. Их приобрела японская компания Mizkan Group.

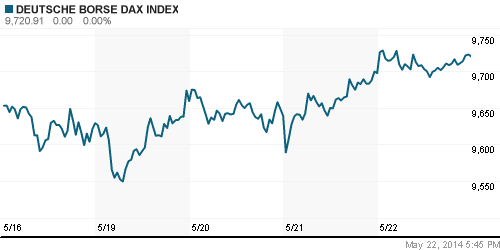

DAX: +0,24%

FTSE 100: -0,01%

Азия:

• MSCI Asia Pacific Index обновил трехмесячный максимум.

• На шанхайской бирже активно растут акции строительных компаний, на ожиданиях отмены ограничений на приобретение недвижимости, введённых правительством четыре года назад.

Значения индексов на момент подготовки обзора:

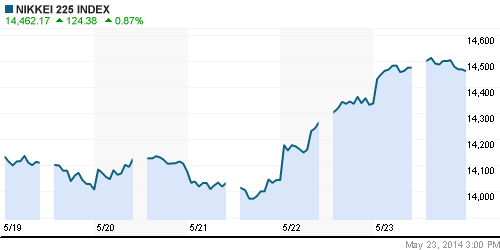

Nikkei-225 (Japan): +0,97%

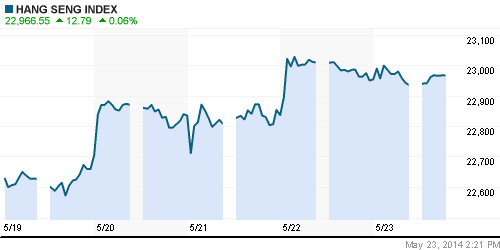

Hang Seng Index (Hong Kong): -0,08%

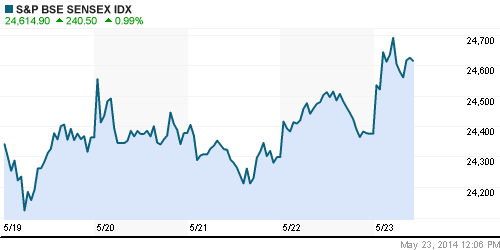

BSE SENSEX (India): +0,90%

Развивающиеся рынки:

• Российский рынок вчера отступил немного назад, после многодневной опережающей динамики.

BRIC: +0,87%

MSCI EM: +0,92%

MSCI EM Eastern Europe: +0,41%

MSCI EM Latin America: +0,84%

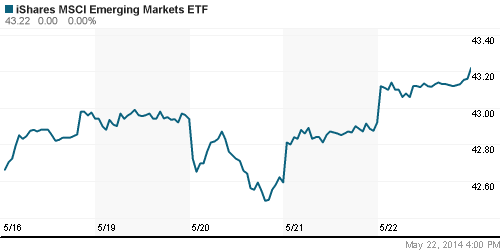

iShares MSCI Emerging Markets Index (EEM): +0,70%

Templeton Russia and East European Fund Inc. (TRF): +0,07%

Market Vectors Russia SBI (RSX): -0,39%

Market Vectors Russia SBI (RSX): -0,39%

АДР (на торгах в США):

• Депозитарные расписки на американской сессии были ниже локального рынка.

MTL – Mechel ADR: +1,45%

MBT – Mobile TeleSystems ADR: -0,33%

LUKOY – LUKOIL ADR: -1,29%

OGZPY – GAZPROM ADR: -2,31%

NILSY – NORILSK ADR: -0,47%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• В прессе идут дискуссии о негативных перспективах азиатских поставщиков сжиженного газа, после подписания $400-миллиардного российско-китайского газового контракта.

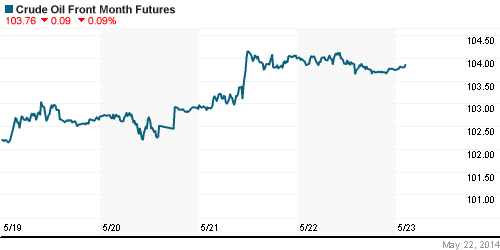

• Ценники на нефть поддерживаются данными о снижении складских запасов нефти в США.

• Котировки палладия выросли до 33-месячного максимума.

NYMEX Light Crude Oil: -0,32%

Сегодня утром фьючерсы на нефть: нейтрально

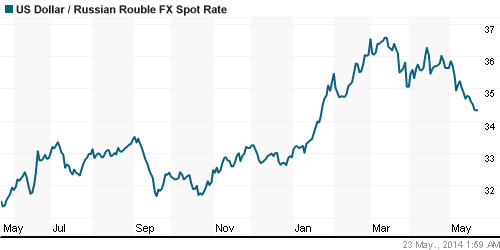

FOREX и валютный рынок:

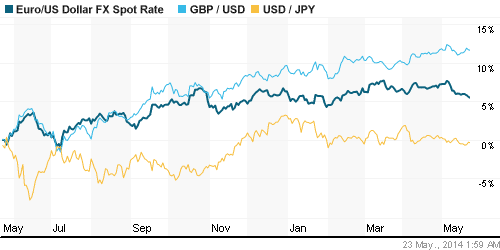

• График по паре Евро-Доллар подошел к уровню поддержки по MA200. Вероятна консолидация возле этих значений.

Ликвидность:

• —

MosPrime Rate (over night): 8.5%

Экономический календарь (время мск.):

• 06:00 Индекс опережающих экономических индикаторов Китая, м/м

• 10:00 ВВП Германии, финал, кв/кв

• 12:00 Индекс настроений в деловых кругах Германии Ifo

• 12:00 Розничные продажи в Италии, м/м

• 16:30 Индекс потребительских цен в Канаде, м/м

• 17:00 Индекс настроений в деловых кругах Бельгии

• 18:00 Продажи новых домов в США

Макроэкономика, инфраструктура, компании:

• САНКТ-ПЕТЕРБУРГ (Рейтер) – РФ и Китай согласовали предоплату за поставки российского газа в размере $25 миллиардов в рамках мегасделки стоимостью $400 миллиардов, сказал журналистам глава Газпромэкспорта Александр Медведев.

• Интеграция российского бизнеса группы ВТБ. http://kommersant.ru/doc/2476909

Новостной фон:

Локальный: умеренно позитивный.

Сильные и слабые бумаги:

Сильные: Металлургический сектор, энергетика, финансовый сектор, газ.

Слабые: —

Настроения на рынке:

• Сохраняются настороженные настроения инвесторов в отношении локального рынка, из-за внешних санкций, и разрухи на Украине.

Технически (тренды):

• Краткосрочно: Индексы ММВБ и РТС тестирует сопротивление в зоне МА200.

• Среднесрочно: боковой тренд.

• Долгосрочно: Нисходящий тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): вне рынка.

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Формировать и удерживать позиции в дивидендных бумагах.

Комментариев: 16

на “Высокие рыночные риски не позволяют надеяться на рост.”

Подписка на комментарии к этому посту по Atom/RSS.

Мы заявили на весь мир что будем работать с вновь избранными на Украине. Риторика в СМИ существенно изменилась. Так что 25.06 не сулит нам никаких новых акций со стороны запада. Будет очень красиво сегодня вынести шортистов. Перед выходными. рынок тонкий очень

25.05 извиняюсь

ага, вОвремя вован западу лизнул ))) весь напускной патриотизм перед финансовыми проблемами на нет сошел )))

НЕЕЕЕ он ничего не лизал. Вы о чём? Зря вы так. Послушайте как он на форуме выступал. Да и контракт с Китаем и его развитие (вокруг него) это круто в глаах запада. Мне кажется нос утёр Обаме (как и с Сирией) в очередной раз. Ему этого не простят похоже.

Ну а вынос шортов в Сбере продолжается. Правда, скорее кто то заходит, а не вынос) Я вот рано закрылся. своим предсказаниям не поверил. А сейчас как то поздно уже. Ведь реально выходные напряжённые будут во всех смыслах. Украина, ПМЭФ, осмысление Китайской сделки

сказки он хорошо рассказывать умеет, иногда и сам в них верит. в 15г поднимут налог на жилье и бОльшую часть легковерных без пенсии оставят – это так гос-во показывает наше великолепное благоденствие (?)))

Кстати Греф тоже солидно на ПМЭФ выступил (несколько раз) может в этом причина сегодняшнего роста. А может просто у Сбера гэп Украинский дальше всех пока был

Согласен про сказки. Но ведь инвесторы (или спекулянты скорее всего) должны на что то ориентироваться. 2015 ой как далеко ещё. Карта Европы измениться.

Вот по Сберу что было. Вынос Шортов или заход покупателя. Часто слышу комментаторов, которые по виду графика отличают. Как по вашему?

трейдера обгавкали, теперь думайте сами с усами-и-и-и )))

student,и то и другое,в надежде на закрытие гэпа по 92.Но это же сбер,он как всегда разведет.

Traderа не обгавкали. Просто надо приличия речи соблюдать. Я в каждом посыле писал что его мнение нам интересно и важно. Да он здесь реально. Он провёл работу над собой и сам получил удовольствие. Посмотрите нам его мнение ещё не раз поможет картину мира правильную составить. Он просто по молодости считает что без оскорблений жить нельзя.

Чуб.

Но ведь 92 ой как далеко. Ведь впереди нет драйверов типа Китайского контракта и ПЭМФ. Я хот и сам писал, что если до 86 дотянут Сбер то и гэп Украинский закроют. Вот только сегодня нельзя назвать что дотянули. По моему, так заходил кто то в Сбер. Но в долгосрочных инвесторов в данный момент не верю. Так что загадка осталась

Student,в понедельник запад не торгует,а то бы уже в понедельник начали как минимум коррекцию.Шортистов в сбере отстопили,можно вниз разворачиваться.

Я вот поздно узнал, что в понедельник не только амеры, но и бриты отдыхыают. А то бы не продавал Сбер в пчтницу. Думаю как раз изза того что мы почти одни ( лондона как ориентира не будет) то мы ещё подратём по сберу по крайней мере. К тому же думаю с утра гэпом. А может к вечеру и Украинский гэп закроемз. Так что согласен с вашим 92

Редко,но бывает,что на западных выходных мы хороший минус рисуем.