RSS статьи

RSS статьиОжидания:

• Общерыночные новости по газовому контракту с Китаем отыграны. В долгосрочной перспективе (5+ лет) этот контракт даст Газпрому дополнительный денежный поток, однако в ближайшей перспективе он ни как не отразится на динамике показателей.

• Выборы в ЕС и на Украине, которые состоятся до конца недели, станут причиной осторожного поведения инвесторов.

• Так же нужно учитывать что индексы РТС и ММВБ выросли до значимого уровня технического сопротивления, и, вероятно, до конца недели мы будем наблюдать умеренную коррекцию в российских акциях.

Америка:

• Последние статистические данные по США, и стенограмма с последнего заседания ФРС в целом, показывают слабое восстановление экономики. А вчерашний рост был, в большей степени, обусловлен выходом отчета с ростом строительства нового жилья в апреле.

• В центре внимания инвесторов были акции ювелирного холдинга Tiffany & Co (+8,55%) на новостях о росте на 50% прибыли в 1 квартале.

• Стало известно, что Berkshire Hathaway (+0,47%) принадлежащая Уорену Баффету (Warren Buffett) приобрела акции Verizon (+1,07%) на $530 млн.

DOW: +0,97%

DOW: +0,97%

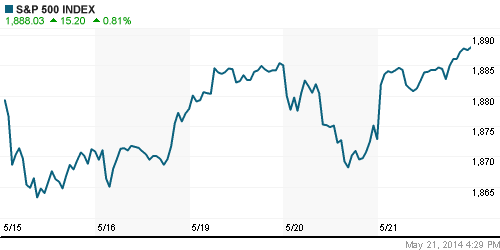

S&P500: +0,81%

NASDAQ: +0,85%

Pre-Market: +0,2%

Европа:

• Выборы на этой неделе в Европарламент станут самым крупным в мире международным волеизъявлением. 380 миллионов жителей 28 стран будут избирать 751 депутата в общий законодательный орган. Все европейские СМИ поглощены этим событием.

• БРЮССЕЛЬ 21 мая (Рейтер) – Европейские компании считают украинский кризис с перспективы расширения санкций против России серьезнейшей угрозой для экономического восстановления региона, сообщила в среду федерация BUSINESSEUROPE.

• БРЮССЕЛЬ 21 мая (Рейтер) – Евросоюз начал новый торговый спор с Россией в рамках Всемирной торговой организации (ВТО), требуя от Москвы отменить пошлины на ввоз немецких и итальянских легких коммерческих автомобилей, которые Брюссель называет незаконными. РФ год назад ввела 29,6-процентную пошлину на импорт легких коммерческих автомобилей из Германии и 23-процентную – из Италии, увеличив их цену для покупателей и затруднив автопроизводителям доступ на рынок. Евросоюз считает, что РФ занимается незаконной защитой рынка.

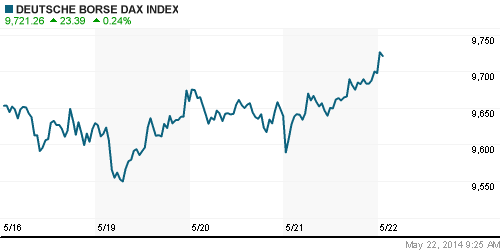

DAX: +0,61%

FTSE 100: +0,28%

Азия:

• Промышленное производство в Китае выросло до пятимесячного максимума. На этих новостях лучше рынка акции добывающих, металлургических и прочих индустриальных компаний.

• Акции Sanrio (-16,45%) японского производителя Hello Kitty обвалились в моменте на 23% после того как аналитики Goldman понизили по ним целевой прогноз прибыли.

Значения индексов на момент подготовки обзора:

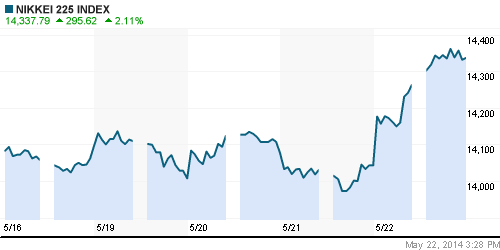

Nikkei-225 (Japan): +2,11%

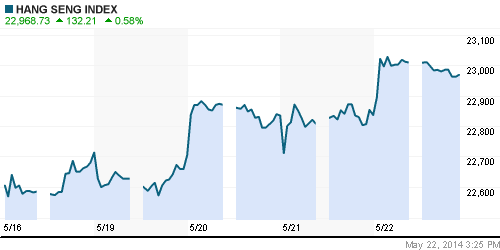

Hang Seng Index (Hong Kong): +0,66%

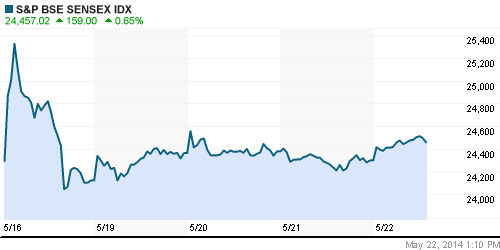

BSE SENSEX (India): +0,80%

Развивающиеся рынки:

• По России сохраняется лучшая динамика, чем в целом по развивающимся рынкам.

• Мексканский Центробанк понизил прогноз по ВВП до 2,3 … 3,3 %% с предыдущей оценки 3,0 … 4,0 %% .

BRIC: +0,45%

MSCI EM: +0,17%

MSCI EM Eastern Europe: +1,09%

MSCI EM Latin America: +0,38%

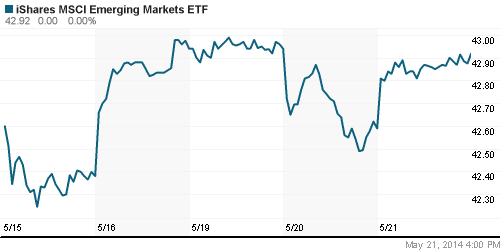

iShares MSCI Emerging Markets Index (EEM): +0,77%

Templeton Russia and East European Fund Inc. (TRF): +1,08%

Market Vectors Russia SBI (RSX): +1,07%

АДР (на торгах в США):

• Депозитарные расписки продемонстрировал рост, однако более слабый чем на локальном рынке.

MTL – Mechel ADR: 0,00%

MTL – Mechel ADR: 0,00%

MBT – Mobile TeleSystems ADR: +1,45%

LUKOY – LUKOIL ADR: +1,31%

OGZPY – GAZPROM ADR: +1,28%

NILSY – NORILSK ADR: -0,06%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Данные о росте промпроизводства в Китае спровоцировали игру на повышение на рынке энергоносителей.

• Российско-китайская газовая сделка внесла общий оптимизм в сектор.

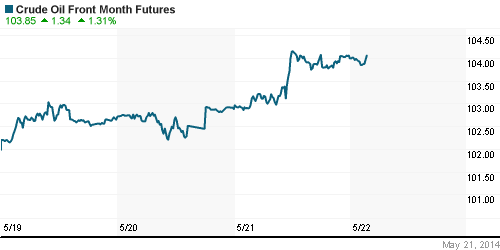

NYMEX Light Crude Oil: +1,70%

Сегодня утром фьючерсы на нефть: -0,20%

Сегодня утром фьючерсы на нефть: -0,20%

FOREX и валютный рынок:

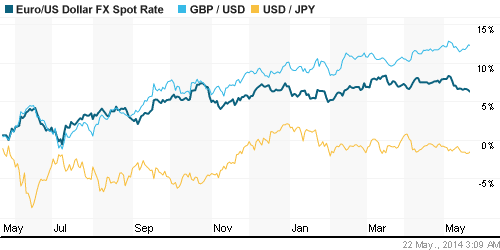

• Доллар вырос против йены и евро на фоне роста агрессивности и риска со стороны американских инвесторов

Ликвидность:

• —

MosPrime Rate (over night): 8.5%

Экономический календарь (время мск.):

• Выборы в Европейский парламент

• 11:00 Индекс деловой активности Франции.

• 11:30 Индекс деловой активности Германии.

• 12:00 Индекс деловой активности еврозоны.

• 12:30 ВВП Великобритании.

• 14:00 Производственные заказы в Великобритании

• 16:30 Еженедельный отчет по безработице в США

• 16:30 Розничные продажи в Канаде

• 17:45 Индекс деловой активности в США

• 18:00 Продажи домов на вторичном рынке недвижимости США

• 18:00 Индекс опережающих экономических индикаторов США

• 18:30 Еженедельный отчет EIA по запасам газа в США

Макроэкономика, инфраструктура, компании:

• «Газпром» и Китай подписали газовый контракт.

• Китайские банки в течение пяти лет могут вложить до $5 млрд в проекты «МРСК Сибири».

• Европейский союз подал во Всемирную торговую организацию (ВТО) иск против России.

Новостной фон:

Локальный: умеренно позитивный.

Сильные и слабые бумаги:

Сильные: Металлургический сектор, энергетика, финансовый сектор.

Слабые: —

Настроения на рынке:

• Сохраняются настороженные настроения инвесторов в отношении локального рынка, из-за внешних санкций, и разрухи на Украине.

Технически (тренды):

• Краткосрочно: Индекс ММВБ тестирует сопротивление по МА200 в зоне 1430 пунктов.

• Среднесрочно: боковой тренд.

• Долгосрочно: Нисходящий тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): вне рынка.

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Формировать и удерживать позиции в дивидендных бумагах.

Комментариев: 5

на “Сложились предпосылки к коррекции.”

Подписка на комментарии к этому посту по Atom/RSS.

кто дополнительный шорт открыл сегодня, или может закрыл уже?

я закрою газпром по 140

по технике Газпром до 135 должен упасть. нет?

закрыл шорт по 144,5 с целью снова продаться подороже

студент, там перезайти можно будет