RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• JPMorgan сообщил о том, что его выручка может сократиться во втором квартале примерно на 20% из-за замедления экономической активности в развивающихся странах

• «Украинский кризис» и слабые данные по промышленности в КНР снизили активность на фондовых площадках Еврозоны.

• «Нафтогаз Украины» до конца мая погасит просроченный $2млрд долг перед «Газпромом» за счет МВФ.

Америка:

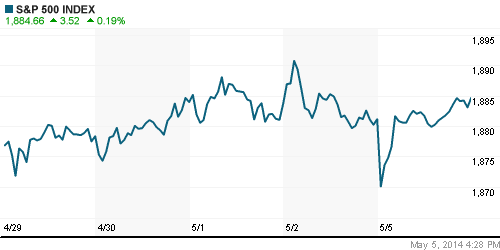

• Новая неделя на Уолл-Стрит началась со скромного подъема американских индексов. DJIA, S&P500 и Nasdaq сумели выйти в «зеленую зону», несмотря на утренние снижение в пределах 0,5%.

• Акции крупнейшего американского банка JPMorgan снизились на 2,5% на фоне заявления о том, что его выручка может сократиться во втором квартале примерно на 20% из-за замедления экономической активности в развивающихся странах.

• Капитализация Tyson Foods упала на 10% после публикации слабого квартального отчета.

• Индекс деловой активности в сфере услуг США, согласно итоговой оценке Markit, в апреле поднялся до уровня 55,0п вопреки прогнозам большинства аналитиков, не ожидавших изменения показателя.

• В отраслевом разрезе, лучше рынка чувствовали себя представители здравоохранительного и энергетического секторов. Бумаги финансовых компаний, напротив, заметно отставали от рынка.

DOW: +0,11%

DOW: +0,11%

S&P500: +0,19%

NASDAQ: +0,34%

Pre-Market: +0,15%

Европа:

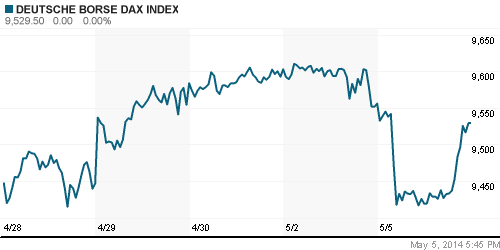

• 13 из 16 открытых в понедельник рынков Евросоюза завершили торговую сессию на отрицательной территории. Биржевые индексы Франции и Германии торговались в диапазоне от -0,1% до +0,3%.

• Ключевыми драйверами биржевого дня выступили «украинские новости», а также публикация слабой статистики по промышленному сектору Поднебесной.

• Акции Credit Suisse подешевели на 2,3% на фоне сообщения JPMorgan о том, что прибыль последнего во втором квартале может сократится примерно на 20%.

• Прибыль производителя банкоматов Wincor Nixdorf по итогам первого квартала текущего года оказалась примерно на четверть меньше ожиданий рыночных экспертов. Бумаги компании на этом фоне снизились на 5%.

• Индекс цен производителей Еврозоны, по окончательным подсчетам, в марте остался на прежнем уровне -0,2%.

DAX: -0,49%

DAX: -0,49%

FTSE 100: +0,20%

Азия:

• Фондовые площадки Азиатско-тихоокеанского региона с утра демонстрируют умеренно позитивную динамику.

• Крупнейшая в Австралии строительная компания Leighton отчиталась о 24% росте прибыли по итогам первого квартала текущего года. Акции Leighton на этом фоне подросли на 1,5%.

• Сеть казино Genting Singapore также представила позитивные квартальные результаты, вследствие чего её бумаги выросли почти на 3%.

Значения индексов на момент подготовки обзора:

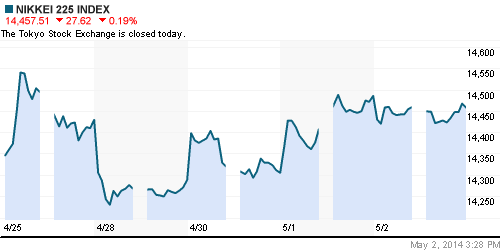

Nikkei-225 (Japan): 0,00%

Nikkei-225 (Japan): 0,00%

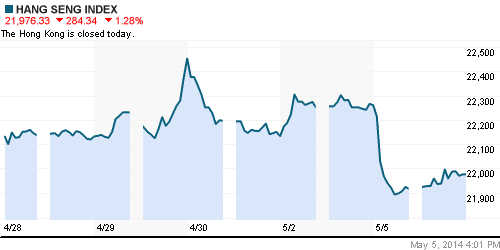

Hang Seng Index (Hong Kong): 0,00%

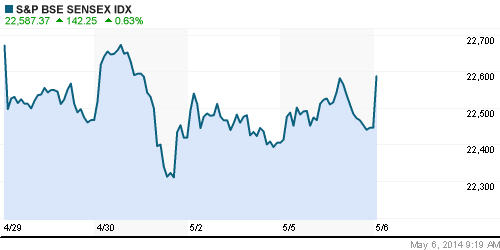

BSE SENSEX (India): +0,63%

Развивающиеся рынки:

• Инвесторов, ориентированных на развивающиеся рынки, разочаровала вчерашняя статистика по промышленному сектору КНР.

• Российские ETF, как и прежде, пребывают в аутсайдерах на фоне эскалации «украинского кризиса».

BRIC: -0,23%

MSCI EM: -0,24%

MSCI EM Eastern Europe: -0,64%

MSCI EM Latin America: +0,14%

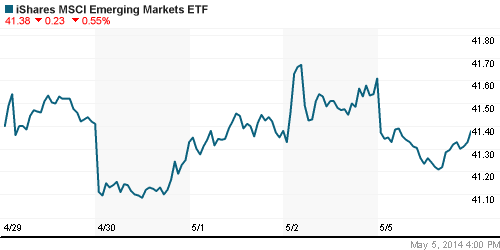

iShares MSCI Emerging Markets Index (EEM): ¬-0,55%

Templeton Russia and East European Fund Inc. (TRF): -0,47

Market Vectors Russia SBI (RSX): +0,55%

АДР (на торгах в США):

• ADR на акции российских компаний в понедельник торговались п разные стороны от своих нулевых значений.

• «Нафтогаз Украины» до конца мая погасит просроченный $2млрд долг перед «Газпромом» по состоянию на конец марта.

• РЖД ограничила отправку грузов на станцию, обслуживающую заводы UC Rusal и «Мечела» из-за «массового поступления груза».

MTL – Mechel ADR: -1,46%

MBT – Mobile TeleSystems ADR: -0,36%

LUKOY – LUKOIL ADR: -0,34%

OGZPY – GAZPROM ADR: +1,98%

NILSY – NORILSK ADR: +0,11%

Нефть, сырьевые товары, драгоценные металлы:

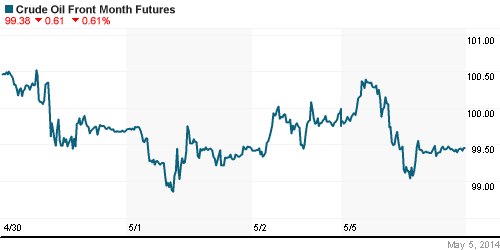

• Нефтяные цены снижаются в преддверии публикации еженедельного отчета Минэнерго США о запасах нефти и нефтепродуктов в стране.

NYMEX Light Crude Oil: 99,48 (-0,28%)

Сегодня утром фьючерсы на нефть: +0,01%

FOREX и валютный рынок:

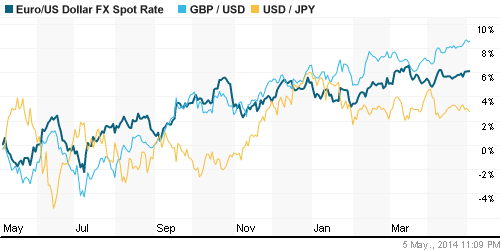

• Котировки валютной пары EUR/USD приближаются к отметке 1,39.

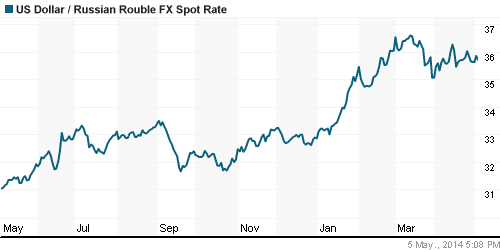

• Рубль снижается против доллара и евро.

Ликвидность:

• Ставки на российском денежном рынке находятся за переделами своих «комфортных» значений.

• ЦБ РФ накануне отозвал лицензию на осуществление банковских операций ещё у двух финансовых организаций – Первого Республиканского Банка и Атлас Банка.

MosPrime Rate (over night): 8,78% (-0,02 пп)

Экономический календарь (время мск.):

• 12:00 – Индекс деловой активности в сфере услуг еврозоны, финал (Final Services PMI)

• 12:30 – Индекс деловой активности в сфере услуг Великобритании (Services PMI)

• 13:00 – Розничные продажи в еврозоне, м/м (Retail Sales m/m)

• 16:30 – Торговый баланс США (Trade Balance)

Макроэкономика, инфраструктура, компаний:

• Внешэкономбанк не уберег пенсионные накопления от инфляции. Пенсии пострадали из-за крымского кризиса, считают управляющие из частных компаний. (Ведомости)

• Украинский суд вернул «Транснефти» право на нефтепродуктовую трубу. Речь идет об украинских частях нефтепродуктовых труб Самара — Западное направление и Грозный — Армавир — Трудовая, собственность на которые оспаривается с 2005 г. (Ведомости)

• Европейской экономике прописали рост. Макропрогнозы стран ЕС не заметили кризиса на Украине. (Коммерсант)

• Долларизация сбавляет обороты. Домохозяйства исчерпали ажиотажный спрос на валюту. (Коммерсант)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

Один комментарий

на “Эскалация событий на Юго-Востоке Украины ограничивает активность «быков» на крупнейших фондовых площадках.”

Подписка на комментарии к этому посту по Atom/RSS.

какие уровни значений по ставкам на российском денежном рынке будут считаться «комфортными»?