RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Уровень безработицы в США в апреле сократился сильнее, чем ожидали рыночные аналитики – до уровня 6,3%.

• Позитивную динамику на фондовых площадках Еврозоны поддержали новости из сектора M&A.

• Эскалация кризиса на Юго-Востоке Украины фактически привела к прямому военному противостоянию киевских властей и оппозиции.

Америка:

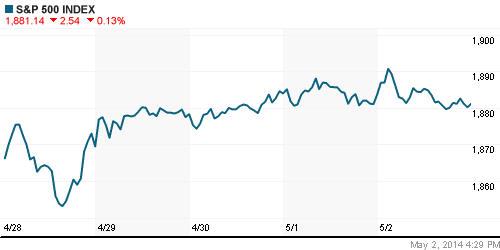

• Пятница на Уолл-Стрит завершилась небольшим снижением тройки американских индексов. Потери DJIA, S&P500 и Nasdaq ограничились 0,3%.

• Минтруда США сообщило о том, что национальная экономика в апреле прибавила 288,000 рабочих мест, а уровень безработицы за прошедший месяц сократился до 6,3%. Оба показателя заметно опередили консенсус-прогнозы рыночных экспертов.

• Выручка Linkedin по итогам первого квартала оказалась выше ожиданий аналитиков. Однако, трейдерам не понравилась динамика по приросту активных пользователей, в следствие чего акции социальной сети рухнули на 8%. Вцелом, в 2014 году рыночная стоимость Linkedin сократилась примерно на треть.

• Инвесторам CVS повезло больше. Несмотря на слабый квартальный отчет, бумаги американского ритейлера прибавили более 1%.

• В отраслевом разрезе, лучше рынка чувствовали себя представители добывающего и финансового секторов. Акции здравоохранительных и энергетических компаний, напротив, заметно отставали от рынка.

DOW: -0,28%

DOW: -0,28%

S&P500: -0,13%

NASDAQ: -0,09%

NASDAQ: -0,09%

Pre-Market: -0,01%

Европа:

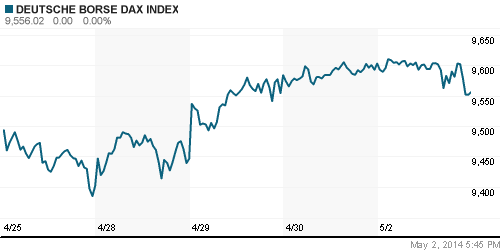

• На фондовых рынках Старого Света в пятницу царила разнонаправленная динамика. Биржевые индексы Великобритании, Франции и Германии торговались в широком диапазоне от -0,5% до +0,5%.

• Акции Bayer прибавили более 4%. Bloomberg, ссылаясь на компетентные источники, сообщил о том, что немецкий фармацевтический гигант намерен приобрести потребительский бизнес Merck & Co за 14млрд евро.

• Капитализация Royal Bank of Scotland продолжила подрастать на фоне позитивной публикации отчетности. Прибыль банка, согласно представленным данным, за первые 3 месяца текущего года почти утроилась.

• Безработица, а также индекс деловой активности в производственном секторе Еврозоны остались на прежних уровнях, поэтому их публикация никак не сказалась на динамике европейских биржевых бенчмарков.

DAX: -0,49%

FTSE 100: +0,20%

FTSE 100: +0,20%

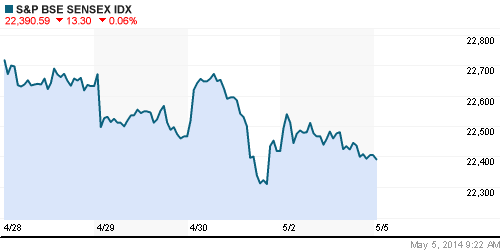

Азия:

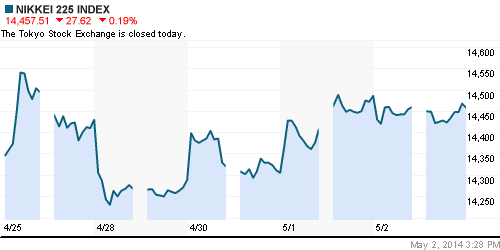

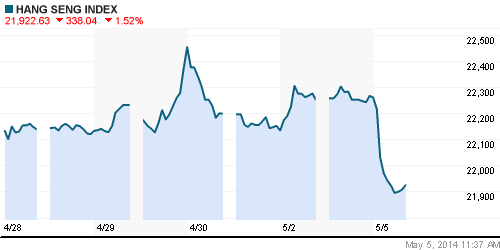

• Фондовые площадки Азиатско-тихоокеанского региона с утра снижаются в широком диапазоне 0,1%-1,5% на фоне слабой статистики из промышленного сектора КНР.

• По расчетам банка HSBC, индекс деловой активности в производственном секторе Китая снизился до уровня 48,1п – сильнее, чем того ожидали рыночные эксперты. Стоит заметить, что производство в Поднебесной сокращается уже 4 месяца подряд, существенно влияя на ВВП страны, который по последним оценкам, будет самым низким за последние 14 лет.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): 0,00%

Hang Seng Index (Hong Kong): -1,52%

BSE SENSEX (India): -0,06%

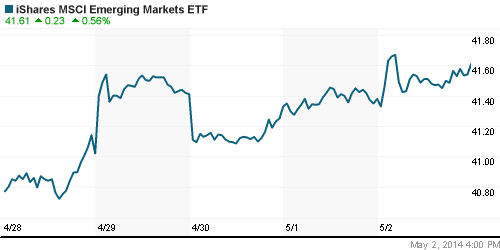

Развивающиеся рынки:

• Эскалация конфликта между пророссийскими оппозиционерами и киевскими властями на Юго-Востоке Украины снова послужила поводом для снижения ETF, ориентированных на российский рынок.

BRIC: +0,79%

MSCI EM: +0,74%

MSCI EM Eastern Europe: -0,64%

MSCI EM Latin America: +1,74%

iShares MSCI Emerging Markets Index (EEM): -+0,56%

Templeton Russia and East European Fund Inc. (TRF): +0,55

Market Vectors Russia SBI (RSX): -1,33%

АДР (на торгах в США):

• ADR на акции российских компаний в пятницу снижались на фоне неуверенной динамики американских индексов.

• “Газпром” может в июне ограничить поставки Украине, если последняя не сможет оплатить выставленный газовой монополией счет до 31 мая.

MTL – Mechel ADR: -0,97%

MBT – Mobile TeleSystems ADR: -0,54%

LUKOY – LUKOIL ADR: -1,09%

OGZPY – GAZPROM ADR: -1,81%

NILSY – NORILSK ADR: -0,83%

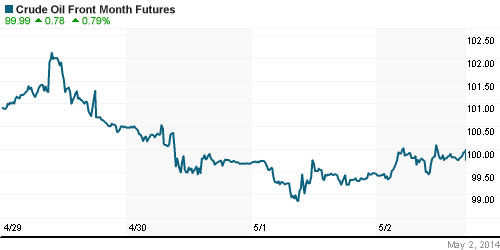

Нефть, сырьевые товары, драгоценные металлы:

• Нефтяные цены несколько скорректировались наверх от снижения накануне.

NYMEX Light Crude Oil: 99,76 (+0,34%)

Сегодня утром фьючерсы на нефть: +0,05%

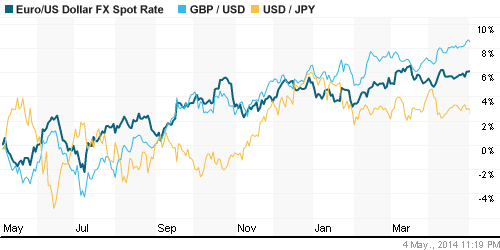

FOREX и валютный рынок:

• Котировки валютной пары EUR/USD приближаются к отметке 1,39.

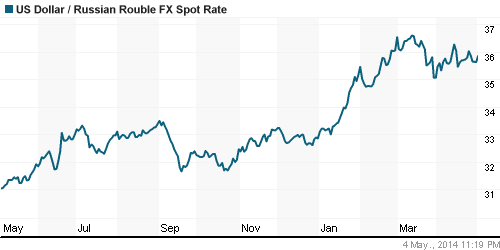

• Рубль снижается против доллара и евро.

Ликвидность:

• Ставки на российском денежном рынке находятся за переделами своих «комфортных» значений.

MosPrime Rate (over night): 8,80% (0,00 пп)

Экономический календарь (время мск.):

• 12:30 – Индекс доверия инвесторов в еврозоне Sentix (Sentix Investor Confidence)

• 13:00 – Индекс цен производителей еврозоны, м/м (PPI m/m)

• 18:00 – Индекс деловой активности в непроизводственном секторе США (ISM Non-Manufacturing PMI)

Макроэкономика, инфраструктура, компаний:

• Американские банки начинают выходить из российских активов из-за западных санкций. Крупнейшие банки США начинают выходить из российских активов из-за западных санкций. Сооснователь Blackstone Стивен Шварцман призывает дождаться конкретных результатов. (Ведомости)

• МВФ объяснил экономику геополитикой. Международный валютный фонд (МВФ) окончательно растерял оптимизм по поводу потенциала российской экономики, снизив прогноз ее роста в 2014 году с 1,3% до 0,2%. По мнению фонда, “геополитическая нестабильность” вокруг Украины ускорила ослабление основных российских макропоказателей и де-факто уже ввела экономику РФ в рецессию. В случае дальнейшей эскалации конфликта и введения новых экономических санкций России будет непросто удержать и нулевые темпы роста, предупреждают в МВФ. (Коммерсант)

• Россия заводит в ВТО новые порядки. Россия после нескольких лет безуспешных попыток прийти к компромиссу с Евросоюзом по Третьему энергопакету решила оспорить его в суде ВТО. По мнению экспертов, иск Москвы для ВТО беспрецедентный, и исход разбирательства трудно прогнозировать. Шансы России победить в споре выглядят небольшими, но можно добиться тактического компромисса, который решил бы проблемы “Газпрома” с проектом South Stream. (Коммерсант)

• Альфа-банк помог «Алросе» рефинансировать долг. «Алроса» не дождалась сделки с «Роснефтью» по продаже ей своих газовых активов и погасила значительную часть краткосрочного долга с помощью долгосрочных кредитов. (Ведомости)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

Нет комментариев

на “Инвесторы на мировых рынках пока не могут определиться с направлением.”

Подписка на комментарии к этому посту по Atom/RSS.