RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Федрезерв США не определился с датой следующего раунда сокращения QE3.

• Биржевые площадки Еврозоны выросли благодаря позитивным новостям из автомобильного сектора.

• Китайский экспорт в марте неожиданно сократился на 6,6%.

• Владимир Путин призвал подготовиться к замещению товаров из Украины.

Америка:

• Торги на Уолл-стрит снова завершились ростом американских индексов в широком диапазоне 1%-1,7% на фоне публикации протоколов предыдущего заседания Федрезерва США. Опубликованные «минутки» не содержали в себе конкретных сроков грядущего сокращения программы финансового стимулирования экономики QE3, что послужило поводом для активизации покупок рисковых активов на фондовых площадках США.

• Акции Alcoa прибавили более 3,5% после публикации финансовых результатов за 1 квартал текущего года. Согласно представленным данным, прибыль алюминиевого гиганта составила $0,09 на акции, в 2 раза превысив прогнозы биржевых экспертов.

• В отраслевом разрезе, только сектор электроэнергетики завершил день на отрицательной территории. Лучше рынка выглядели здравоохранительные, высокотехнологичные и промышленные компании.

DOW: +1,11%

DOW: +1,11%

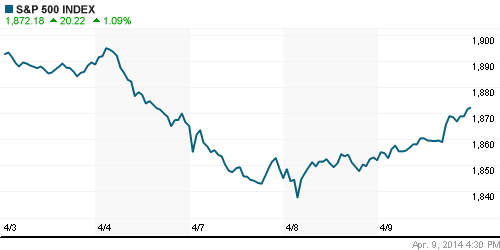

S&P500: +1,09%

NASDAQ: +1,72%

Pre-Market: -0,04%

Pre-Market: -0,04%

Европа:

• 15 из 18 фондовых площадок Еврозоны завершили торговую сессию в среду в «зеленой зоне». Биржевые индексы Франции, Германии и Великобритании прибавили в диапазоне 0,2%-0,5%. При этом, торговый оборот был на 17% меньше своих среднемесячных значений.

• Капитализация Daimler увеличилась почти на 1% после того, как глава автоконцерна Дитер Цетше заявил, что прибыль «заметно увеличится» в текущем году благодаря выпуску новых моделей Mercedes-Benz. В частности, в скором времени будет представлен долгожданный кроссовер, который, как предполагают эксперты, составит конкуренцию BMW X6.

• Платежная система Wirecard также представила свои оптимистичные финансовые прогнозы на 2014 год. Кроме того, руководство компании приняло решение выплатить дивиденды своим акционерам в размере 0,12 евро на акцию. На этом фоне, бумаги Wirecard подорожали на 5,8%.

• Акции норвежского производителя алюминия Norsk Hydro прибавили 1,9% на фоне сообщения Alcoa о том, что спрос на алюминий повысится в 2014 году примерно на 7%.

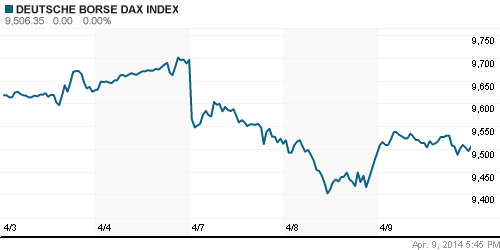

DAX: +0,16%

FTSE 100: +0,68%

Азия:

• Фондовые площадки Азиатско-тихоокеанского региона с утра умеренно подрастают в пределах 0,5%.

• Китайский экспорт в марте неожиданно сократился сразу на 6,6% вопреки прогнозам рыночных экспертов, ожидавших повышения индикатора на 4,8%. Вышедшие данные снова вернули на рынки опасения в том, что экономика КНР может существенно замедлить темпы роста в текущем году.

Значения индексов на момент подготовки обзора:

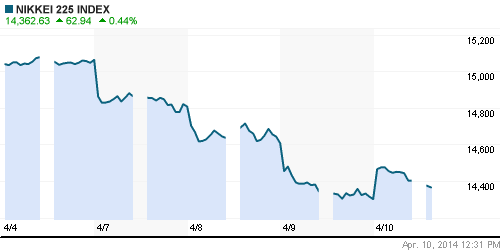

Nikkei-225 (Japan): +0,44%

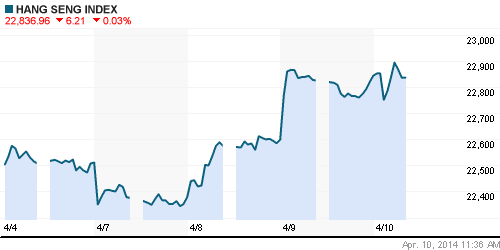

Hang Seng Index (Hong Kong): -0,03%

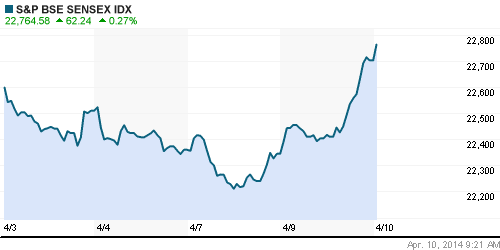

BSE SENSEX (India): +0,27%

Развивающиеся рынки:

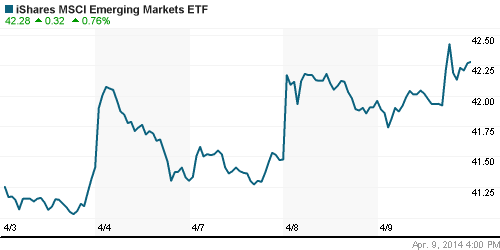

• ETF, ориентированные на развивающиеся рынки, достигли своих 4-месячных максимумов на фоне публикации «минуток ФРС».

• Глава МИД Сергей Лавров и госсекретарь США Джон Керри, пообщавшись по телефону, пришли к соглашению в том, что ситуацию на Украине нужно разрешить мирно.

• Вместе с тем, президент РФ Владимир Путин призвал правительство быть готовым заменить импорт с Украины российскими товарами.

BRIC: +0,28%

MSCI EM: +0,33%

MSCI EM Eastern Europe: -0,27%

MSCI EM Eastern Europe: -0,27%

MSCI EM Latin America: -0,86%

iShares MSCI Emerging Markets Index (EEM): -+0,76%

Templeton Russia and East European Fund Inc. (TRF): -0,48%

Market Vectors Russia SBI (RSX): +0,77%

АДР (на торгах в США):

• Второй день подряд АДР на акции российских компаний закрылись по разные стороны от своих нулевых значений.

• Мечел подписал контракт с австрийской Binder по проекту освоения Эльгинского угольного комплекса. Компания спроектирует «Мечелу» линию сушки угля.

• Deutsche Bank повысил оценку GDR «Норникеля» на 11%.

MTL – Mechel ADR: +4,35%

MBT – Mobile TeleSystems ADR: -0,48%

LUKOY – LUKOIL ADR: -1,08%

OGZPY – GAZPROM ADR: -0,13%

NILSY – NORILSK ADR: +2,30%

Нефть, сырьевые товары, драгоценные металлы:

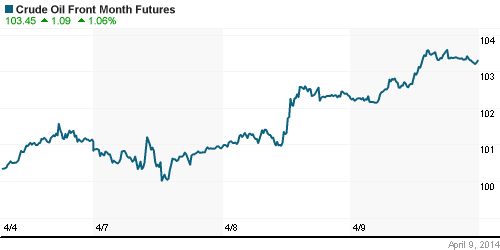

• Запасы нефти и нефтепродуктов в США, согласно данным от Минэнерго, за прошлую неделю увеличились в 4 раза больше прогнозов – на 4млн баррелей. Тем не менее, нефтяные цены сумели продолжить рост, прибавив ещё 1%.

NYMEX Light Crude Oil: 103,60 (+1,01%)

Сегодня утром фьючерсы на нефть: -0,27%

FOREX и валютный рынок:

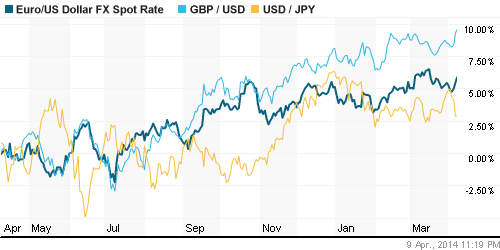

• Котировки валютной пары EUR/USD торгуется выше отметки 1,38.

• Рубль приостановил снижение против корзины валют.

Ликвидность:

• Ставки на российском денежном рынке резко сократились.

MosPrime Rate (over night): 6,85% (-1,18 пп)

Экономический календарь (время мск.):

• 10:45 – Объём промышленного производства во Франции, м/м (French Industrial Production m/m)

• 12:00 – Объём промышленного производства в Италии, м/м (Italian Industrial Production m/m)

• 15:00 – Решение Банка Англии по процентной ставке (Official Bank Rate)

• 16:30 – Еженедельный отчет Минтруда по числу обращений за пособием по безработице в США (Unemployment Claims)

Макроэкономика, инфраструктура, компаний:

• Крым расколол правительство. Министры обсуждают изменение бюджетного правила — нужны деньги на стимулирование экономического роста и помощь Крыму. (Ведомости)

• Нефтяники помогут компенсировать полученный РЖД убыток в размере 16 млрд руб. Им могут поднять тарифы на перевозку нефти и нефтепродуктов на 6%. (Ведомости)

• “Газпром” недосчитался нефти. Запасы Южно-Киринского месторождения пересмотрены. (Коммерсант)

• Владимир Путин меняет сторону переговоров. Газовые проблемы Украины придется решать ЕС. (Коммерсант)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

Нет комментариев

на “Сезон отчетностей в США стартовал удачно. Позитивные новости обеспечили рост на мировых фондовых площадках.”

Подписка на комментарии к этому посту по Atom/RSS.