RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

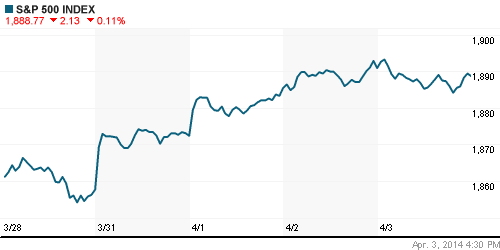

• Биржевой индекс S&P500 в 8 раз в текущем году обновил свои исторические максимумы.

• Марио Драги заявил, что управляющие ЕЦБ обсуждали возможность использования программы количественного смягчения (QE) в случае необходимости.

• НАТО предупредила российские власти о том, что разместит свои войска на восточной границе Украины, если Россия предпримет попытки дальнейшего вторжения.

Америка:

• S&P500 в 8 раз в текущем году обновил свои исторические максимумы. Вместе с тем, биржевой день на Уолл-Стрит завершился без значительных изменений.

• Количество новых обращений за пособиями по безработице за прошлую неделю выросло на 16,000 до среднего значения 326,000. Рыночные эксперты, опрошенные Bloomberg, ожидали более скромного повышения индикатора на 9,000.

• Бумаги книжной сети Barnes and Noble рухнули на 14% после того, как её крупнейший акционер John Malone’s Liberty Media Corporation заявил о сокращении своей доли в акционерном капитале компании.

• Рыночная стоимость Twitter снизилась на 4% на фоне публикации слабого отчета за 4 квартал прошлого года.

• В отраслевом разрезе, значительно хуже рынка чувствовали себя акции высокотехнологичного и здравоохранительного секторов. Энергетические компании оказались единственными, кто завершил торговую сессию в «зеленой зоне».

DOW: +0,00%

DOW: +0,00%

S&P500: -0,11%

S&P500: -0,11%

NASDAQ: -0,91%

Pre-Market: +0,13%

Pre-Market: +0,13%

Европа:

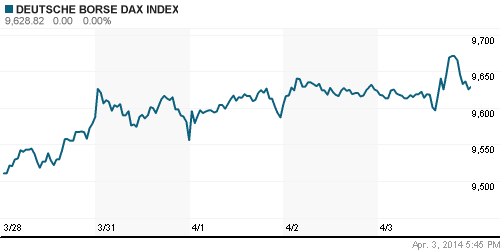

• Фондовые площадки Еврозоны взяли паузу, закрывшись по разные стороны от своих нулевых значений после семи дней непрерывного роста.

• ЕЦБ оставил ключевую ставку на прежнем уровне 0,25%, как и ожидалось. Тем не менее, во время своей пресс-конференции, Марио Драги, заявил, что регулятор готов к использованию нетрадиционных мер стимулирования экономики, а также обсуждал возможность использования программы количественного смягчения (QE) в случае необходимости.

• Финский производитель шин Nokian Renkaat сообщил, что продажи, и соответственно, чистая прибыль вряд ли достигнет прогнозных значений из-за стагнации российской экономики и ослабления рубля. На этом фоне акции компании подешевели почти на 3%.

• Бумаги финансовых компаний, в особенности стран PIIGS, напротив, чувствовали себя лучше рынка.

DAX: +0,06%

FTSE 100: -0,15%

Азия:

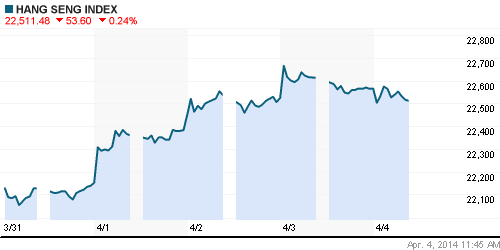

• Фондовые площадки Азиатско-тихоокеанского региона снижаются в пределах 0,3% на фоне неуверенной динамики американских индексов.

• Локальные инвесторы фиксируют прибыль в преддверии выходных после 7 дней непрерывного роста.

• Крупнейший в КНР интернет-провайдер Tencent Holdings, входящий в расчет индекса Hang Seng, опустился на свои 2-месячные минимумы на фоне опасений того, что компании этого сектора существенно переоценены.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -0,13%

Hang Seng Index (Hong Kong): -0,24%

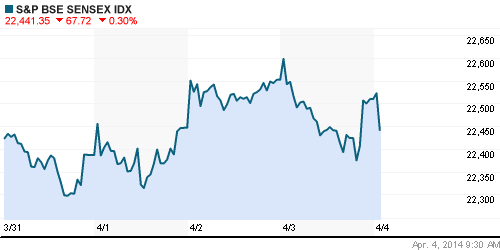

BSE SENSEX (India): -0,30%

Развивающиеся рынки:

• Развивающиеся рынки взяли паузу после 9 дней аптренда.

• Российский рынок продолжил пребывать в аутсайдерах на фоне новой волны напряженности вокруг «Украинского кризиса». НАТО предупредила российские власти о том, что разместит свои войска на восточной границе Украины, если Россия предпримет попытки дальнейшего вторжения.

BRIC: -0,61%

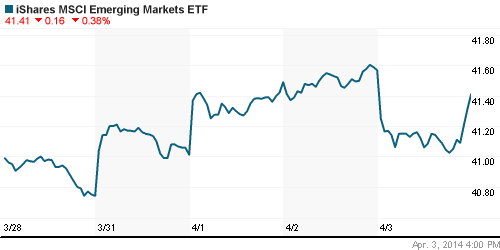

MSCI EM: -0,48%

MSCI EM Eastern Europe: -1,14%

MSCI EM Latin America: -1,22%

iShares MSCI Emerging Markets Index (EEM): ¬-0,38%

Templeton Russia and East European Fund Inc. (TRF): -0,53%

Market Vectors Russia SBI (RSX): -1,54%

АДР (на торгах в США):

• Расписки на акции российских компаний завершили торговую сессию на отрицательной территории.

• Газпром объявил новую цену на газ для Украины: $485 за тысячу кубометров. Это в 1,8 раза выше цены, которую Украина называет «объективной».

• «ЛУКОЙЛ» перевел свой крымский нефтепродуктовый розничный бизнес под юрисдикцию РФ.

MTL – Mechel ADR: -4,74%

MBT – Mobile TeleSystems ADR: -1,26%

LUKOY – LUKOIL ADR: -0,86%

OGZPY – GAZPROM ADR: -1,06%

NILSY – NORILSK ADR: -1,99%

Нефть, сырьевые товары, драгоценные металлы:

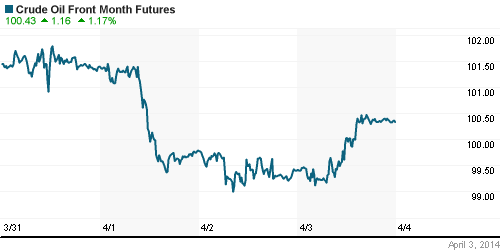

• Нефтяные цены умеренно подросли после публикации отчета Минэнерго США о запасах нефти и нефтепродуктов в стране. Напомню, что запасы неожиданно снизились на 2,4млн баррелей.

NYMEX Light Crude Oil: 99,62 (+0,67%)

Сегодня утром фьючерсы на нефть: +0,05%

FOREX и валютный рынок:

• Котировки валютной пары EUR/USD торгуется возле отметки 1,37.

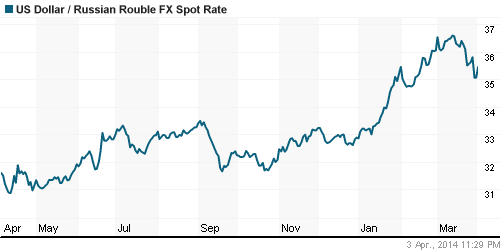

• Рубль продолжил снижаться против корзины валют.

Ликвидность:

• Ставки на российском денежном рынке остаются неизменно высокими.

• События на Украине и охлаждение отношений с Западом показали, что российская экономика все еще слишком уязвима с точки зрения влияния внешних факторов, заявил замглавы Минэкономразвития Андрей Клепач на конференции в Высшей школе экономики.

MosPrime Rate (over night): 8,20% (0,00 пп)

Экономический календарь (время мск.):

• 12:00 – Индекс деловой активности в розничном секторе еврозоны (Retail PMI)

• 16:30 – Число рабочих мест вне сельскохозяйственного сектора США (Non-Farm Employment Change)

• 16:30 – Уровень безработицы в США (Unemployment Rate)

Макроэкономика, инфраструктура, компаний:

• Крымские банкиры ищут работу в российских банках. Пока украинские банки сокращают офисы в Крыму, их сотрудники ищут работу в российских банках, обещая привести с собой оставшихся клиентов. (Ведомости)

• Высокочастотный трейдер Quantlab обвиняет двух украинских программистов в краже кода. Компания подала иск к бывшим сотрудникам за нарушение прав интеллектуальной собственности. (Ведомости)

• Для иранской нефти в Россию пути нет. Ее поставки уперлись в проблемы логистики. (Коммерсант)

• Украине показали газовую цену без флота. И Киев вспомнил о российских кредитах. (Коммерсант)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

Нет комментариев

на “Новый виток напряженности вокруг «Украинского кризиса» заставил глобальных инвесторов взять паузу.”

Подписка на комментарии к этому посту по Atom/RSS.