RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Markit сообщил о сокращении темпов роста промышленности в США.

• Индекс деловой активности в производственном секторе Еврозоны также снизился вопреки прогнозам аналитиков, не ожидавших изменений по данному индикатору.

• Goldman Sachs ухудшил прогноз по японским «голубым фишкам» на ближайшие 6 месяцев.

• Fitch ухудшило прогнозы рейтингов Газпрома, Лукойла, а также ещё 7 госкомпаний со «стабильного» до «негативного».

Америка:

• Торговый день на Уолл-Стрит снова завершился в «красной зоне». Основные американские индексы снизились на 0,2%-1,2%.

• Markit сообщил о замедлении темпов роста промышленности в США. Согласно предварительным оценкам, индекс деловой активности в производственном секторе опустился на 1,6п до 55,5п. Биржевые аналитики, опрошенные CNNMoney, ожидали втрое меньшего снижения показателя.

• Наиболее заметным аутсайдером по итогам сессии оказалась компания Netflix, чьи бумаги подешевели почти на 7% на фоне сообщения Wall Street Journal о том, что Apple в скором времени станет прямым конкурентом для компании в области предоставления платного цифрового ТВ-контента.

• В отраслевом разрезе, проводниками даунтренда выступили высокотехнологичные и здравоохранительные компании. Добывающий и финансовый секторы, напротив, тянули индексы наверх.

DOW: -0,16%

DOW: -0,16%

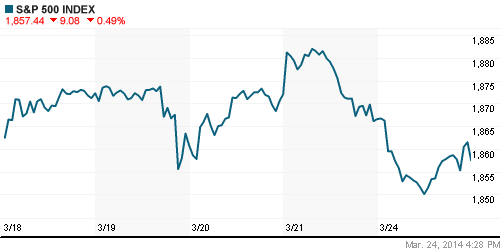

S&P500: -0,49%

NASDAQ: -1,18%

Pre-Market: +0,19%

Pre-Market: +0,19%

Европа:

• 17 из 18 фондовых площадок Старого Света завершили торговую сессию на отрицательной территории. Биржевые индексы крупнейших из них понесли потери от 0,5% до 1,5%. Торговый оборот был примерно на 12% меньше среднемесячных значений.

• Индекс деловой активности в производственном секторе Еврозоны, согласно предварительным данным, в марте снизился на 0,2п до уровня 53,0п. Рыночные эксперты, опрошенные агентством Bloomberg, не ожидали каких-ибо изменений по данному показателю.

• Капитализация голландского телекоммуникационного оператора KPN снизилась на 4% после того, как Citigroup снизил прогноз по акциям компании с «покупать» до «нейтрально». Аналитики Citi усмотрели вероятность того, что сделка по слиянию KPN и сотового оператора O2 может не состояться, что повлечет за собой неминуемую переоценку бумаг KPN.

• Рыночная стоимость Credit Suisse снизилась на 1,5% на фоне заявления руководства о том, что банк согласен выплатить $885 млн штраф для урегулирования претензий со стороны Федерального агентства по финансированию жилья США (FHFA).

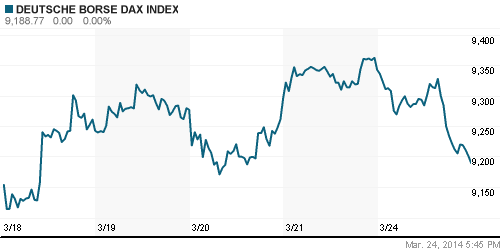

DAX: -1,65%

FTSE 100: -0,56%

Азия:

• Фондовые площадки Азиатско-тихоокеанского региона с утра умеренно снижаются. Локальные индексы теряют в пределах 0,5%.

• Инвестбанк Goldman Sachs ухудшил прогноз по японским индексообразующим бумагам на ближайшие 6 месяцев. Целевое значение по биржевому бенчмарку Topix было снижено с 1375п до 1300п по причине того, что, по мнению аналитиков банка, экономике Японии не хватает драйверов роста в краткосрочной перспективе.

Значения индексов на момент подготовки обзора:

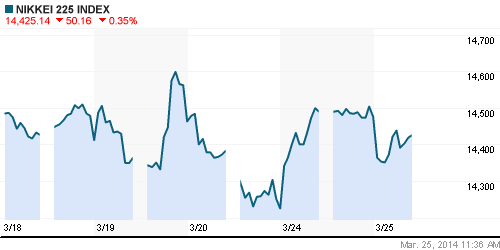

Nikkei-225 (Japan): -0,35%

Hang Seng Index (Hong Kong): -0,11%

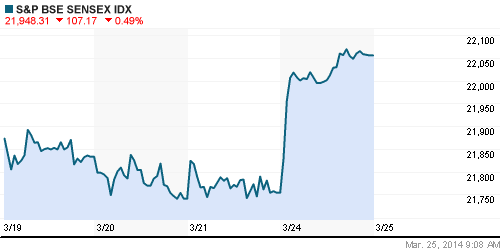

BSE SENSEX (India): -0,49%

Развивающиеся рынки:

• Российские площадки пока пребывают в аутсайдерах сектора.

• Вчера в Гааге прошла первая встреча главы МИД РФ Сергея Лаврова с и. о. министром иностранных дел Украины Андреем Дещицей. Однако никаких заметных заявлений ни с той, ни с другой стороны не последовало.

BRIC: +1,50%

MSCI EM: +0,95%

MSCI EM Eastern Europe: -0,42%

MSCI EM Latin America: +0,62%

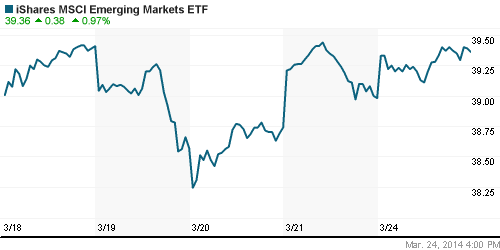

iShares MSCI Emerging Markets Index (EEM): -+0,97%

Templeton Russia and East European Fund Inc. (TRF): +0,59%

Market Vectors Russia SBI (RSX): +0,18%

АДР (на торгах в США):

• Расписки на акции российских компаний продолжили рост, несмотря на негативную динамику американских индексов.

• Fitch ухудшило прогнозы рейтингов Газпрома, Лукойла, а также ещё 7 госкомпаний со «стабильного» до «негативного» из-за «Украинского кризиса». Российские власти не согласились с решением агентства, назвав решение политически мотивированным.

MTL – Mechel ADR: -1,96%

MBT – Mobile TeleSystems ADR: +0,91%

LUKOY – LUKOIL ADR: +0,83%

OGZPY – GAZPROM ADR: +2,22%

NILSY – NORILSK ADR: +1,888%

Нефть, сырьевые товары, драгоценные металлы:

• Цены на «черное золото» продолжают двигаться в узком диапазоне в преддверии публикации отчета Минэнерго США о запасах нефти и нефтепродуктов в стране.

NYMEX Light Crude Oil: 99,60 (+0,14%)

Сегодня утром фьючерсы на нефть: -0,01%

Сегодня утром фьючерсы на нефть: -0,01%

FOREX и валютный рынок:

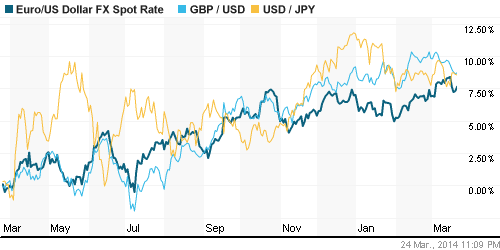

• Котировки валютной пары EUR/USD торгуются возле отметки 1,38.

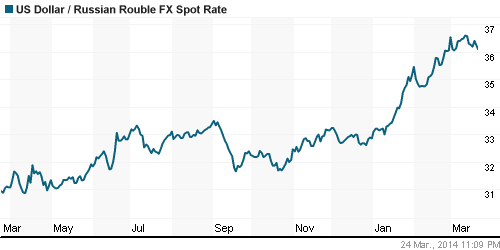

• Рубль вчера сумел укрепиться против доллара и евро.

Ликвидность:

• Ставки на российском денежном рынке остаются неизменно высокими.

• Россия в этом году может отказаться от внешних займов из-за санкций США и ЕС и сократить внутренние, заявил журналистам глава Минфина РФ Антон Силуанов. По словам министра, санкции Запада против России могут оказать существенное влияние на объемы торговли РФ, а также на состояние экономики в целом, сообщает «Прайм».

MosPrime Rate (over night): 8,15% (+0,08 пп)

Экономический календарь (время мск.):

• 13:00 – Индекс настроений в деловых кругах Германии Ifo (German Ifo Business Climate)

• 13:30 – Индекс потребительских цен в Великобритании, г/г (CPI)

• 17:00 – Индекс цен на дома S&P/Case-Shiller в 20-ти крупнейших городах США (S&P/CS Composite-20 HPI)

• 18:00 – Продажи новых домов в США (New Home Sales)

• 18:00 – Индекс потребительского доверия в США от Conference Board (CB Consumer Confidence)

• 18:00 – Индекс деловой активности в производственном секторе Ричмонда (Richmond Manufacturing Index)

Макроэкономика, инфраструктура, компаний:

• Клепач: Рецессии в экономике России нет и не будет. Несмотря на ожидаемое ускорение темпов роста экономики после I квартала 2014 г. МЭР указывает на сохранение проблемы стагнации, а также продолжение инвестиционного спада. (Ведомости)

• Автопром откатили от льгот. Субсидий на покупку машин не будет. (Коммерсант)

• «Металлоинвест» снизил показатели. По итогам 2013 года выручка, чистая прибыль и EBITDA сократились из-за сложностей на рынке. (Ведомости)

• «Роснефть» консолидирует 51% в проекте Солимойнс в Бразилии. Местный газовый рынок — наиболее перспективный в Латинской Америке, говорят эксперты. (Ведомости)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

Комментариев: 6

на “Локальные события, а также макроэкономические данные пока выступают основными драйверами на крупнейших развитых и развивающихся фондовых площадках.”

Подписка на комментарии к этому посту по Atom/RSS.

Админ, что ждем? Когда покупать? Все новости уже отыграны рынком вдоль и поперек.

Trader, а сам без Админа ты решить не можешь?

Lenny, я покупал по 66 сбер и ГП по 115. А ты?

И всем здесь писал об этом в этот день. Проверь архив записей. А потом уже рот разевай.

Trader ! Победили в войне, а теперь разруху поднимать всей страной. Акциями зарплату выдавать надо, вот и пойдем в рост тогда.

Да не вопрос. Амеры не падали вот что напргягает. А поход к 1700 тем более если резкий, оень сильно подпортит нам рост.