RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• 29 из 30 крупнейших банков США успешно прошли стресс-тестирование, организованное Федрезервом США.

• ETF, ориентированные на российские активы, подросли, несмотря на санкции и ухудшение прогнозов по рейтингам со стороны S&P и Fitch.

• Deutsche Bank готовится к реорганизации трейдинговых и инвестиционных подразделений, оптимизации затрат, а также к увольнениям сотрудников. Все с целью улучшения квартальных операционных показателей.

Америка:

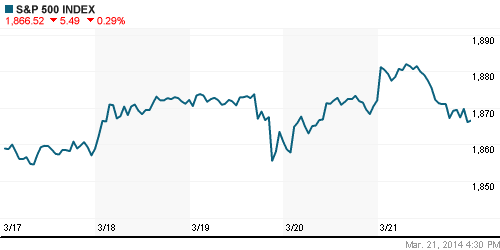

• Торговый день на Уолл-Стрит завершился в «красной зоне». Основные американские индексы понесли потери в широком диапазоне 0,2%-1%.

• Финансовое издание CNNMoney сообщило о том, что 29 из 30 крупнейших банков успешно прошли стресс-тестирование, организованное Федрезервом США. Наименее устойчивым, по результатам проверки, оказался банк Zions – на этом фоне его капитализация в пятницу снизилась более чем на 5%.

• Столько же потеряли и бумаги спортивной марки Nike после того, как её руководство сообщило о том, что последующие квартальные отчеты компании вряд ли оправдают позитивные ожидания аналитиков. Стоит сказать, что в последнее время Nike столкнулся с жесткой конкуренцией Under Armour, прибыль которого растет на протяжении последних 5 лет. Трейдеры StockTwits справедливо отметили тот факт, что акции Nike прибавили порядка 250% c момента IPO, тогда как Under Armour – все 850%.

• В отраслевом разрезе, лучше рынка чувствовали себя добывающие и энергетические компании. Высокотехнологические и здравоохранительные, напротив, тянули отраслевые индексы вниз.

DOW: -0,17%

DOW: -0,17%

S&P500: -0,29%

NASDAQ: -0,98%

Pre-Market: -0,07%

Pre-Market: -0,07%

Европа:

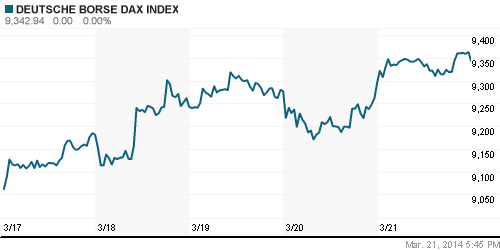

• Биржевые индексы крупнейших фондовых площадок Старого Света завершили пятницу умеренным ростом в пределах 0,5%.

• Рыночная стоимость одного из крупнейших в мире автопроизводителей BMW продолжила расти на фоне заявления менеджмента о том, что обновленный ряд сразу 16 моделей послужит стимулом для ускорения роста продаж во втором полугодии текущего года. В целом, вся неделя оказалось для котировок BMW весьма позитивной – за пять дней акции автопроизводителя подорожали на 12%.

• Бумаги Deutsche Bank прибавили в пятницу более 4% после того, как Bloomberg, сославшись на неназванные источники, сообщил о том, что финансовый гигант Германии собирается реорганизовать трейдинговые и инвестиционные подразделения, оптимизировать затраты, а также сократить часть сотрудников.

• Одежный ритейлер Inditex, владелец испанской марки Zara отчитался о 12% росте продаж за прошедший месяц. На этом фоне акции компании прибавили 6,5%.

DAX: +0,50%

DAX: +0,50%

FTSE 100: +0,23%

Азия:

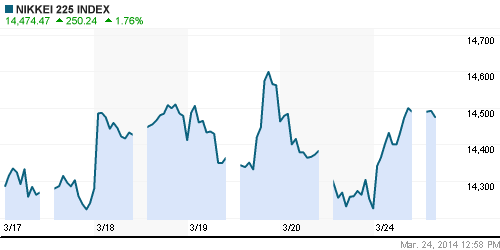

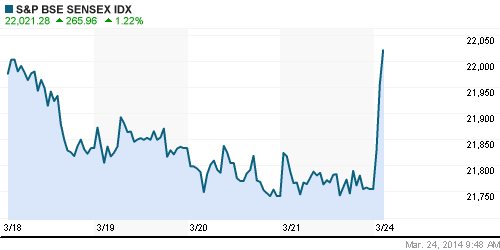

• Фондовые площадки Азиатско-тихоокеанского региона с утра стремительно прибавляют. Региональные индексы подрастают в пределах 2%.

• На фоне слабой статистики по промышленному сектору Китая, рыночные эксперты ждут от Поднебесной ряда финансовых стимулирующих мер, направленных на ускорение замедлившегося роста.

• Локомотивом аптренда выступают промышленные и экспортоориентированные компании.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): 0,00%

Hang Seng Index (Hong Kong): +0,29%

BSE SENSEX (India): +0,39%

Развивающиеся рынки:

• Российские площадки пока остаются аутсайдерами сектора.

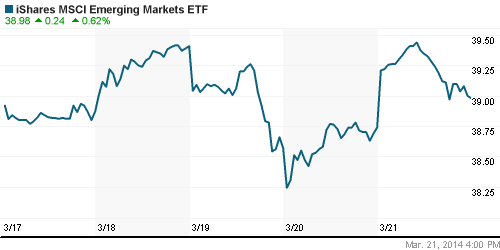

• Однако в пятницу ETF, ориентированные на российские активы, подросли, несмотря на санкции и ухудшение прогнозов по рейтингам со стороны S&P и Fitch.

BRIC: +0,85%

MSCI EM: +0,45%

MSCI EM Eastern Europe: -0,90%

MSCI EM Latin America: +0,72%

iShares MSCI Emerging Markets Index (EEM): -+0,62%

Templeton Russia and East European Fund Inc. (TRF): +0,24%

Market Vectors Russia SBI (RSX): +1,00%

АДР (на торгах в США):

• Расписки на акции российских компаний заметно прибавили, несмотря на неуверенную динамику американских индексов.

• «Мечел» договорился с Альфа-банком об отсрочке по выплате кредита на $150 млн. Кроме того, правительство РФ пообещало не бросать горнорудное предприятие «в беде» и предоставить госгарантии.

• Ирак готов оказать содействие компании «Лукойлу» в реализации проектов на территории страны. Об этом вчера заявил иракский вице-премьер по вопросам энергетики Хусейн аш- Шахристани на встрече с делегацией нефтедобывающей компании.

MTL – Mechel ADR: +8,51%

MBT – Mobile TeleSystems ADR: +1,30%

LUKOY – LUKOIL ADR: +2,32%

OGZPY – GAZPROM ADR: -0,15%

NILSY – NORILSK ADR: +3,85%

Нефть, сырьевые товары, драгоценные металлы:

• Цены на «черное золото» продолжают двигаться в узком диапазоне.

NYMEX Light Crude Oil: 99,46 (+0,57%)

Сегодня утром фьючерсы на нефть: -0,23%

FOREX и валютный рынок:

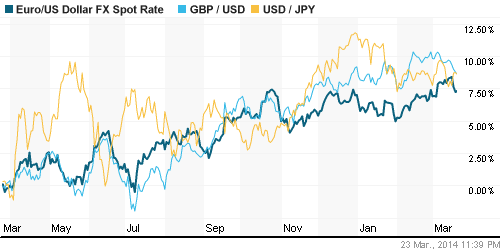

• Котировки валютной пары EUR/USD торгуются возле отметки 1,38.

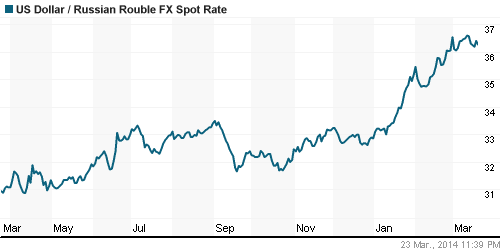

• Рубль приостановил снижение против доллара и евро.

Ликвидность:

• Ставки на российском денежном рынке остаются неизменно высокими.

MosPrime Rate (over night): 8,07% (+0,02 пп)

Экономический календарь (время мск.):

• 12:30 – Индекс деловой активности в производственном секторе Германии, предварит. (German Flash Manufacturing PMI)

• 12:30 – Индекс деловой активности в сфере услуг Германии, предварит. (German Flash Services PMI)

• 13:00 – Индекс деловой активности в производственном секторе Еврозоны, предварит. (Flash Manufacturing PMI)

• 13:00 – Индекс деловой активности в сфере услуг Еврозоны, предварит. (Flash Services PMI)

• 17:45 – Индекс деловой активности в производственном секторе США, рассчитываемый компанией Markit, предварит. (Flash Manufacturing PMI)

Макроэкономика, инфраструктура, компаний:

• Экономисты ждут рецессии. Но при деэскалации конфликта с Украиной спад ограничится двумя кварталами, а по итогам года возможен даже небольшой рост. (Ведомости)

• Евросоюз меняет полярность труб. Поставки газа из России решено сокращать за счет импорта его из США. (Коммерсант)

• Как обезопасить карты российских банков от блокировок международными платежными системами. Поправки в закон о Национальной платежной системе могут вступить в силу уже с 1 октября. (Ведомости)

• «Роснефть» поработает на Украину. Компания может запустить Лисичанский НПЗ. (Коммерсант)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

Нет комментариев

на “Инвесторы на мировых фондовых площадках продолжают размышлять о последствиях противостояния США и России на фоне «украинского кризиса».”

Подписка на комментарии к этому посту по Atom/RSS.