RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• ФРС США планирует завершить стимулирование национальной экономики ещё до конца текущего года.

• Goldman Sachs ухудшил прогноз по росту экономики Китая с 6,7% до 5%.

• Запасы нефти и нефтепродуктов в США увеличились за прошлую неделю вдвое больше прогнозов – на 5,9млн баррелей.

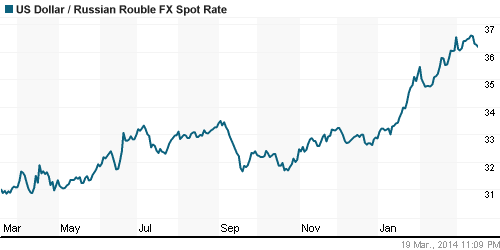

• Курс рубля по отношению к евро опустился ниже отметки 50р.

Америка:

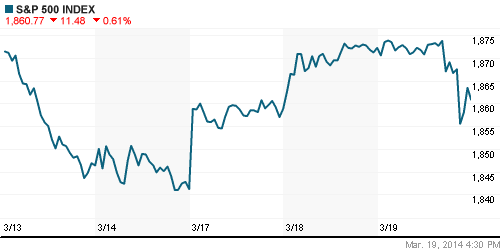

• Вторник на Уолл-Стрит завершился умеренным снижением американских индексов. Потери DJIA30, S&P500 и Nasdaq100 ограничились 0,7%.

• В ходе своей первой пресс-конференции в качестве главы ФРС США Дженет Йеллен заявила, что американский финансовый регулятор, вероятнее всего, ещё до наступления осени прекратит стимулирование национальной экономики. А повышение ключевой ставки, которая сейчас находится на рекордно низком уровне 0,25%, стоит ожидать только в начале следующего года.

• Наиболее заметной динамикой в течение сессии, отметились бумаги First Solar подорожавшие на 20% на фоне сообщения о том, что крупнейший производитель солнечных батарей собирается построить электростанцию при поддержке General Electric.

• В отраслевом разрезе, все сектора американского фондового рынка завершили торговую сессию на отрицательной территории. Основными проводниками даунтренда выступили промышленные и добывающие компании.

DOW: -0,70%

DOW: -0,70%

S&P500: -0,61%

NASDAQ: -0,59%

Pre-Market: -0,18%

Европа:

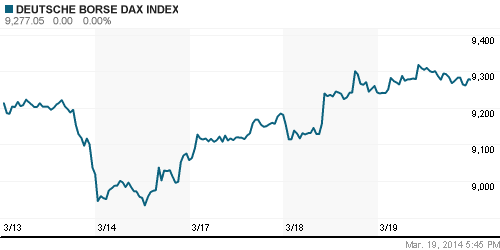

• 11 из 18 фондовых площадок Еврозоны завершили торговую сессию в среду в «красной зоне». Биржевые индексы Великобритании, Германии и Франции понесли умеренные потери в пределах 0,5%.

• Активность оптимистично настроенных инвесторов заметно снизилась в преддверии подведения итогов двухдневного заседания ФРС США. Решение американского регулятора, по мнению большинства, должно было определить направление движение региональных фондовых индексов до конца текущей недели.

• Несмотря на смешанные настроения, акции BMW обновили свои исторические максимумы на фоне заявления о том, что рост выручки крупнейшего в мире автопроизводителя может составить до 9% по сравнению с показателем прошлого года. Улучшение операционных показателей стало возможным благодаря сокращению издержек и обновлению модельного ряда автомобилей компании.

• Капитализация Barclays увеличилась на 2,3% благодаря слухам о том, что британский банк собирается избавиться от ряда своих подразделений, заведующих индексным и портфельным управлением.

DAX: +0,37%

DAX: +0,37%

FTSE 100: -0,49%

Азия:

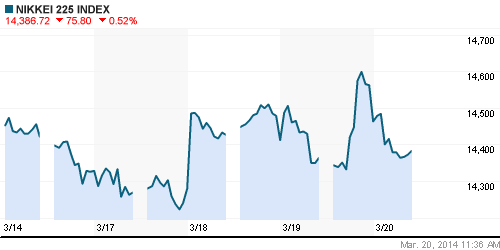

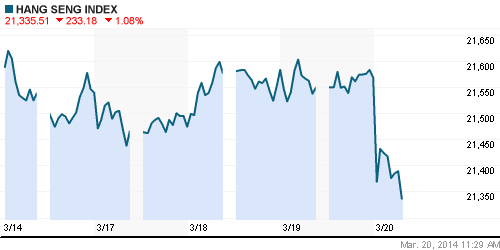

• Фондовые площадки Азиатско-тихоокеанского региона с утра снижаются в широком диапазоне 0,5%-1%.

• Поводом для снижения послужило заявление Дженет Йеллен о том, что стимулирующие меры, вероятнее всего, будут полностью свернуты уже к началу осени.

• Помимо того, Goldman Sachs ухудшил прогноз по росту экономики Китая с 6,7% до 5%, объяснив свое решение сокращением экспорта и внутреннего потребления в Поднебесной.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -0,52%

Hang Seng Index (Hong Kong): -1,08%

BSE SENSEX (India): -0,16%

Развивающиеся рынки:

• Российские площадки взяли паузу после двух дней стремительного роста более чем на 8%.

• США и Евросоюз продолжают предупреждать о новых экономических санкциях в отношении России, если Крымский полуостров официально войдет в состав последней.

BRIC: +0,26%

MSCI EM: -0,20%

MSCI EM Eastern Europe: -0,28%

MSCI EM Latin America: +0,54%

iShares MSCI Emerging Markets Index (EEM): ¬-2,13%

Templeton Russia and East European Fund Inc. (TRF): -1,33%

Market Vectors Russia SBI (RSX): -3,53%

АДР (на торгах в США):

• Расписки на акции российских компаний завершили торги разнонаправленно на фоне неуверенной динамики фондовых индексов за Океаном.

• Глава Минпромторга накануне заявил, что «банкротить “Мечел” нет смысла, гораздо проще обеспечить госгарантии». Для сталелитейной компании.

• Лукойл утвердил трехлетнюю инвестиционную программу, в рамках которой предприятие планирует направить порядка 70млрд рублей на разработку месторождений Ненецкого АО.

MTL – Mechel ADR: +2,21%

MBT – Mobile TeleSystems ADR: +0,60%

LUKOY – LUKOIL ADR: -2,45%

OGZPY – GAZPROM ADR: -1,97%

NILSY – NORILSK ADR: -0,95%

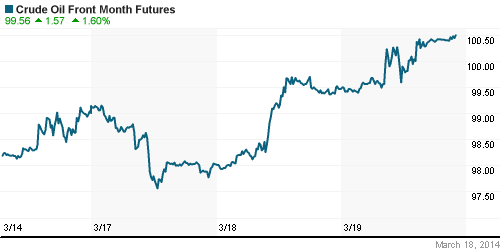

Нефть, сырьевые товары, драгоценные металлы:

• Нефтяные цены умеренно подросли, несмотря на публикацию отчета от Минэнерго США, согласно которому запасы нефти и нефтепродуктов в стране увеличились за прошлую неделю вдвое больше прогнозов – на 5,9млн баррелей.

NYMEX Light Crude Oil: 100,37 (+0,67%)

Сегодня утром фьючерсы на нефть: +0,30%

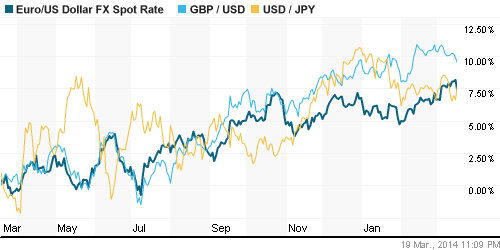

FOREX и валютный рынок:

• Котировки валютной пары EUR/USD торгуются выше отметки 1,38.

• Рубль подрастает против доллара и евро третий день подряд.

Ликвидность:

• Ставки на российском денежном рынке остаются неизменно высокими.

MosPrime Rate (over night): 8,00% (0,00 пп)

MosPrime Rate (over night): 8,00% (0,00 пп)

Экономический календарь (время мск.):

• 16:30 – Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США (Crude Oil Inventories)

• 18:00 – Индекс деловой активности в производственном секторе Филадельфии (Philly Fed Manufacturing Index)

• 18:00 – Продажи домов на вторичном рынке недвижимости США (Existing Home Sales)

Макроэкономика, инфраструктура, компаний:

• Минпромторг предлагает создать фонд для кредитования промышленности по низким ставкам. В уставный капитал фонда предполагается внести от 30-50 млрд рублей, стоимость кредита — 5% годовых. (Ведомости)

• Россия поделит украинскую продукцию. Проекты иностранных инвесторов Крыму под угрозой. (Коммерсант)

• АЛРОСА получит независимость. В ее совет директоров войдут кандидаты от миноритариев. (Коммерсант)

• Украина надеется получать реверсный газ из Европы по цене $380-400 за тыс. кубометров. По словам назначенного Верховной радой и.о. министра энергетики Украины, страна планирует импортировать в 2014 году 27-29 млрд кубометров газа. (Коммерсант)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

Комментариев: 6

на “Дженет Йеллен вернула продавцов на мировые фондовые рынки.”

Подписка на комментарии к этому посту по Atom/RSS.

Ждем амеров под 1800. И конечно же нас на 1260. Никаких оптимистичных сценариев пока что. Как всегда в принципе.

С каких это пор BMW стал крупнейшим мировым автопроизводителем?

Посмею утверждать, что до экспирации апрельских опционов будем болтаться в диапазоне 105-120 по ри.

Trader, 20.03.2014 в 09:04.

Я вот жду 115к по рим сегодня на вечерке, а при отсутствии санкций (ну увеличат списки – смех да и только), закроем Крымские гэпы на след. неделе

Ждем выступления Обамы по Украине в 19:00 мск… И смотрим за выносом рим…

Резанули прогноз. Черная пятница.