RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Страны G20 планируют увеличить их совокупный ВВП дополнительно на 2% в течение последующих пяти лет.

• Украина, по всей видимости, получит помочь из-за рубежа, чтобы избежать дефолта. Однако, формат и размер этой помощи ещё не определены.

• Продажи недвижимости в Пекине, согласно официальным данным, за прошлую неделю сократились на 88%.

• Акции Scania взлетели на 32% после того, как Volkswagen, контролирующий 89,2% капитала компании, предложил выкупить оставшуюся часть бумаг.

Америка:

• Биржевые торги на Уолл-Стрит завершились умеренным ростом американских индексов, прибавивших более 0,5%.

• Поводом для оптимизма выступило заявление Финансовой «двадцатки», опубликованное по итогам саммита в Сиднее, о том что страны G20 планируют увеличить их совокупный ВВП дополнительно на 2% в течение последующих пяти лет – то есть, почти на $2трлн в реальном выражении.

• Рост американских индексов поддержало и сообщение о том, что Украина, по всей видимости, получит помочь из-за рубежа, чтобы избежать дефолта. Стоит заметить, что инвесторы в США в последнее время довольно остро реагируют на новости сектора развивающихся площадок.

• Акции Ebay подорожали на 3,2% после того, как инвестор-активист Карл Икан призывал компанию отделить платежную систему Paypal от традиционного бизнеса, выстроенного вокруг онлайн аукционов.

• В целом, лидерами аптренда снова выступили бумаги финансового сектора. Также уверенным ростом отметились здравоохранительные и промышленные компании.

DOW: +0,64%

DOW: +0,64%

S&P500: +0,62%

NASDAQ: +0,69%

Pre-Market: -0,14%

Pre-Market: -0,14%

Европа:

• Фондовые площадки Евросоюза снова завершили торговую сессию на положительной территории. Объединенный биржевой бенчмарк Stoxx Europe 600 Index закрылся вблизи значения, в последний раз наблюдавшегося 14 января 2008 года.

• Индекс потребительских цен Еврозоны в январе, согласно окончательным данным, подрос на 0,1% до уровня 0,8% вопреки прогнозам рыночных экспертов, не ожидавших изменений по данному индикатору.

• Акции Scania взлетели на 32% до уровня 194,5 крон после того, как Volkswagen, контролирующий 89,2% капитала компании, предложил выкупить оставшуюся часть бумаг по цене 200 крон за 1 обыкновенную акцию.

• Продавцы мобильных гаджетов Dixons и Carphone Warehouse подросли 6,7% и 8,8% соответственно на фоне заявления о подготовке к вероятному слиянию.

• А крупнейший европейский банк HSBC, напротив, разочаровал своих акционеров. HSBC обнародовал квартальный отчет, согласно которому, выручка инвестбанка по итогам 2013 года составила $22,6млрд – на $2млрд меньше консенсус-прогноза, представленного Bloomberg.

DAX: +0,54%

FTSE 100: +0,41%

Азия:

• Фондовые площадки Азиатско-тихоокеанского региона c утра растут в широком диапазоне 0,3%-1,3%.

• Акции Samsung прибавляют более 0,5% после того, как компания официально представила новый флагманский гаджет Galaxy S5 c большим экраном, водоотталкивающим покрытием и сканером отпечатков пальцев. Старт продаж запланирован на 11 апреля более чем в 100 странах мира.

• Продажи недвижимости в Пекине, согласно официальным данным, за прошлую неделю сократились на 88%.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +1,35%

Hang Seng Index (Hong Kong): +0,50%

BSE SENSEX (India): +0,32%

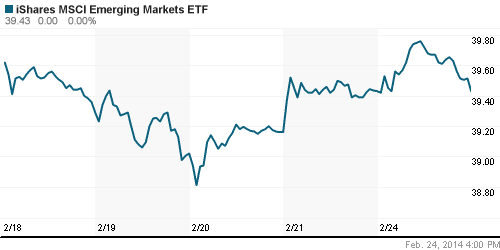

Развивающиеся рынки:

• ETF, ориентированные на рынки Восточной Европы и России, подросли на фоне сообщения мировых СМИ о том, что Украина, вероятнее всего, получит помощь из-за рубежа, чтобы избежать дефолта. Вместе с тем, пока формат и размер этой помощи не определены, несмотря на то что украинская сторона, по её собственным подсчетам, нуждается по крайней мере в $35млрд.

BRIC: -0,19%

MSCI EM: -0,09%

MSCI EM: -0,09%

MSCI EM Eastern Europe: +0,60%

MSCI EM Latin America: +0,94%

iShares MSCI Emerging Markets Index (EEM): -0,00%

Templeton Russia and East European Fund Inc. (TRF): +0,34%

Market Vectors Russia SBI (RSX): +0,27%

АДР (на торгах в США):

• Расписки на акции российских компаний закрылись по разные стороны от своих нулевых значений, несмотря на рост индексов на американском фондовом рынке.

• «Мечел» отложил сделку по продаже своего украинского актива – Донецкого электрометаллургического завода – из-за массовых беспорядков в стране.

MTL – Mechel ADR: +4,83%

MBT – Mobile TeleSystems ADR: +0,11%

LUKOY – LUKOIL ADR: -0,02%

OGZPY – GAZPROM ADR: -0,24%

NILSY – NORILSK ADR: +0,37%

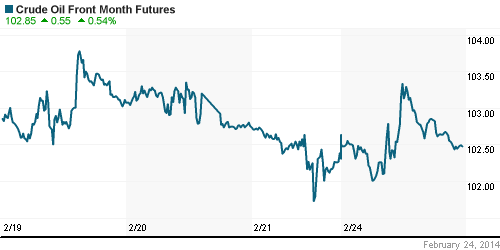

Нефть, сырьевые товары, драгоценные металлы:

• Нефтяные цены продолжают торговаться вблизи своих локальных максимумов в преддверии нового отчета Минэнерго США о запасах нефти и нефтепродуктов в стране.

NYMEX Light Crude Oil: 102,75 (+0,54%)

Сегодня утром фьючерсы на нефть: -0,14%

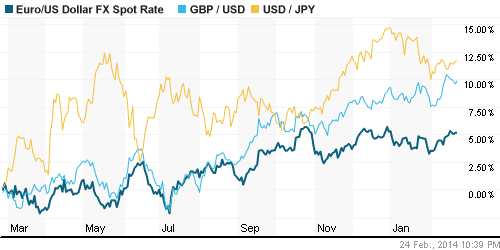

FOREX и валютный рынок:

• Котировки валютной пары EUR/USD торгуются выше отметки 1,37.

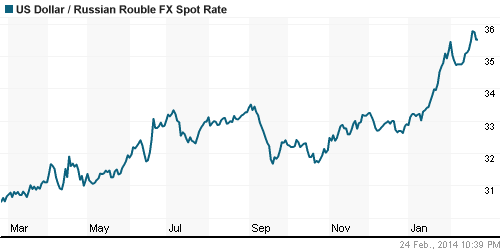

• Рубль отскочил от исторических минимумов.

Ликвидность:

• Ставки на российском денежном рынке снова за пределами своих «комфортных значений».

MosPrime Rate (over night): 6,21% (-0,08 пп)

Экономический календарь (время мск.):

• 11:00 – ВВП Германии, финал, кв/кв (German Final GDP)

• 18:00 – Индекс цен на дома S&P/Case-Shiller в 20-ти крупнейших городах США (S&P/CS Composite-20 HPI)

• 18:00 – Индекс цен на дома в США, м/м (HPI)

• 19:00 – Индекс потребительского доверия в США от Conference Board (CB Consumer Confidence)

• 19:00 – Индекс деловой активности в производственном секторе Ричмонда (Richmond Manufacturing Index)

Макроэкономика, инфраструктура, компаний:

• Европа медленно выходит из рецессии. Прибыли компаний в среднем на 26% ниже, чем в докризиcном 2007 году. (Ведомости)

• Новый долговой пузырь в США. Ипотечный сектор страны почти рассчитался с наследием 2008 года, но на рынке зреют новые проблемы. (Ведомости)

• Италия не обогатит «Роснефть». Saras принес российскому акционеру убытки. (Коммерсант)

• “Мечел” откладывает платежи. Компания задерживает расчеты с поставщиками. (Коммерсант)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

Комментариев: 6

на “Европейские M&A и новости о возможной финансовой поддержке Украины со стороны Запада поддержали рост на глобальных фондовых рынках.”

Подписка на комментарии к этому посту по Atom/RSS.

За неимением других комментов отвлекусь от рынка на Олимпиаду. Сколько здесь было писано, мол, всё разворовали, ничего не построено и, конечно же(!), не успеем, не сможем, не в том месте, не в то время и т.д. И каким триумфом это обернулось! Надо просто верить в свою страну и свой народ. И правители у нас ничуть не хуже других, я бы даже сказал, много лучше некоторых. “Собаки лают, а караван идёт”.

Жаль только вот с хоккеем не сложилось… Но трудно было чего-то ожидать, несмотря на нашу эйфорию, от некоманды надёрганных отовсюду в последний день, совершенно не сыгранных, гениев. Как говорится – всё, чем могли…

Я тоже по натуре оптимист)

Однако думаю, что Мутко просто невероятно повезло – удержался в кресле из-за всего двух дней.

Заметьте, олимпиада не породила всеобщего спортивного движения: никто не побежал заливать катки, хоккейные площадки, санные и лыжные трасы. Все так и осталось на уровне Сочи. На мой взгляд Олимпиада должна все-таки побуждать и порождать, иначе смысл тратить ТАКИЕ средства?

вх, 25.02.2014 в 11:00.

За неимением комментов.

Не правители,а наемные менеджеры.

В следующую олимпиаду предлагаю пару национальных команд прикупить(если деньги будут)и никаких проблем.

вх,извините,от скуки.

Алексей Сухов, если бы не написали, что Вы оптимист, я бы уверенно сказал: взгляд пессимиста. 1. Вопрос эффективности вложений – всегда тратить хочется меньше, а доход иметь больше. 2. При чём тут Мутко? Он не чемпион и даже не тренер. Снимут – никто и не заметит. 3. А в конце зимы начинать заливать катки и пр. – зачем?

Эффект от этой Олимпиады очень долгосрочный, стадионы, лыжные и санные трассы, да и сам новый Сочи никуда не уедут. Наоборот, мы получили сразу летний и зимний курорт европейского уровня, чего у нас никогда не было. А ещё мощный стимул для детей и молодёжи, это надолго.

Сорри, написал днём, но слетел Инет.

Алена, поправку принимаю. Старая закалка, понимаете ли…

Имея старую закалку и веру в покупку, сегодня А.А.Блок, написал бы также как и 100 лет назад:

Меня пытали в старой вере.

В кровавый про́свет колеса

Гляжу на вас. Что́ взяли звери?

Что́ встали дыбом волоса?

Глаза уж не глядят — клоками

Кровавой кожи я покрыт.

Но за ослепшими глазами

На вас иное поглядит.