RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Федрезерв США может сократить программу финансового стимулирования экономики, невзирая на состояние рынка труда.

• Предварительные данные, представленные банком HSBC, второй месяц подряд сигнализируют о стагнации в промышленном секторе Китая.

• Эскалация насилия в Украине и Таиланде остается существенным поводом для снижения биржевых индексов в развивающихся странах.

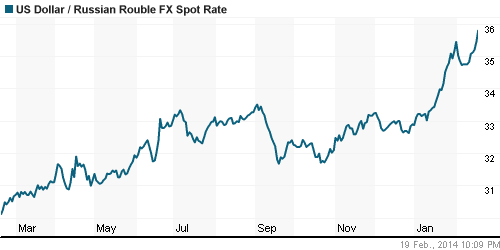

• Рубль обновил исторические минимумы по отношению к доллару и евро.

Америка:

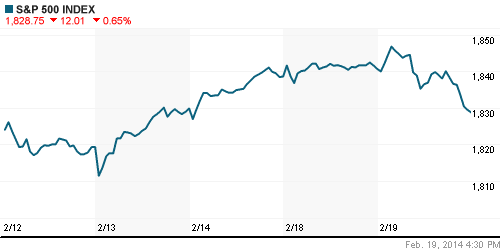

• Биржевые торги на Уолл-Стрит завершились снижением тройки американских индексов в пределах 0,8%.

• Поводом для снижения выступили публикация протоколов предыдущего заседания Федрезерва, а также выход слабых данных по рынку недвижимости в США.

• В «минутках ФРС» инвесторы разглядели высокую вероятность того, что американский регулятор может пойти на сокращение финансовых стимулов, не принимая в расчет текущую ситуацию на рынке труда в США. Если раньше управляющие ФРС высказывались в пользу того, что дальнейшие сокращение QE3 будет возможно только в том случае, если безработица в США опустится ниже 6,5% – то теперь трейдеры не нашли подтверждения этим заявлениям.

• Число закладок новых домов в США в январе уменьшилось на 180,000 – почти вдвое сильнее прогнозов рыночных аналитиков.

• В отраслевом разрезе, только добывающий и технологический сектора закрылись «выше нуля». Бумаги остальных групп потеряли в среднем по 0,5% от своей рыночный стоимости.

DOW: -0,56%

DOW: -0,56%

S&P500: -0,65%

NASDAQ: -0,82%

Pre-Market: -0,38%

Европа:

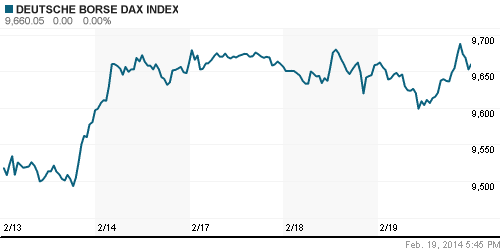

• 12 из 18 фондовых площадок Старого Света завершили день на положительной территории. Тем не менее, биржевые индексы крупнейших из них закрылись вблизи своих нулевых значений по итогам дня.

• Европейские инвесторы не спешили с активными покупками рисковых активов из-за массовых беспорядков в Таиланде и Украине, порождающих беспокойство относительно устойчивого положения экономики в развивающихся странах.

• Акции второго по величине производителя цемента Lafarge подорожали на 3,2% на фоне заявления о том, прибыль компании в 4 квартале 2013 года увеличилась более чем вдвое по сравнению с аналогичным периодом позапрошлого года. Lafarge удалось заработать 213млн евро – на 15млн евро больше консенсус-прогноза, представленного информагентством Bloomberg.

• Рыночная стоимость всемирно известной пивоваренной компании Carlsberg повысилась на 7,1% также после публикации сильных финансовых результатов за последние 3 месяца прошлого года.

• Уровень безработицы в Великобритании, согласно данным института ILO, вырос на 0,1% до значения 7,2%. Однако, публикация отчета не имела заметного влияния на динамику локальных биржевых индексов.

DAX: 0,00%

DAX: 0,00%

FTSE 100: 0,00%

Азия:

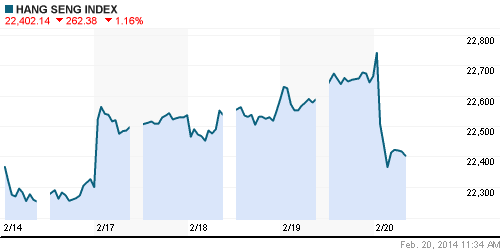

• Фондовые площадки Азиатско-тихоокеанского региона c утра заметно корректируются в пределах 2% на фоне негативного закрытия американских индексов.

• Индекс деловой активности в производственном секторе Китая, согласно предварительным расчетам банка HSBC, в феврале снизился на 1,2п до уровня 48,3п. Показатель все дальше уходит от индикативной отметки 50,0п, сигнализируя о стагнации в секторе.

• Проводниками даунтренда выступают акции финансовых и высокотехнологичных компаний.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -1,68%

Hang Seng Index (Hong Kong): -1,11%

BSE SENSEX (India): -0,41%

Развивающиеся рынки:

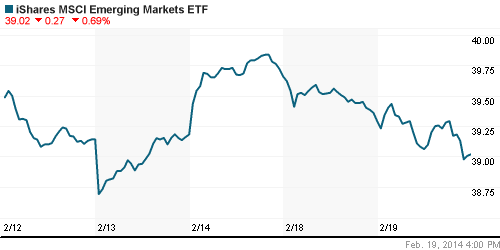

• Эскалация насилия в Украине и Таиланде остается основной причиной негативной динамики развивающихся рынков.

• ETF, ориентированные на российские площадки, оказались в аутсайдерах сектора из-за стремительного ослабления национальной валюты.

BRIC: +0,14%

BRIC: +0,14%

MSCI EM: +0,02%

MSCI EM Eastern Europe: -1,56%

MSCI EM Latin America: +0,35%

iShares MSCI Emerging Markets Index (EEM): ¬-0,69%

Templeton Russia and East European Fund Inc. (TRF): -1,94%

Market Vectors Russia SBI (RSX): -2,96%

АДР (на торгах в США):

• Расписки на акции российских компаний закрылись глубоко на отрицательной территории на фоне негативной динамики биржевых индексов за Океаном.

• “Нафтогаз Украины” попросил “Газпром” продлить срок действия предоставленной в начале этого года рассрочки за поставки газа в 2013 году. Тем не менее, украинской стороне все же удалось погасить примерно половину из этого $2,7млрд долга перед газовой монополией.

• ЛУКОЙЛ сообщил о списании рекордных $2,5млрд из-за ошибок геологоразведки и обесценения активов в Украине. Вместе с тем менеджмент нефтедобывающий компании пообещал увеличить дивиденды для своих акционеров на 15%.

MTL – Mechel ADR: -2,37%

MBT – Mobile TeleSystems ADR: -5,94%

LUKOY – LUKOIL ADR: -2,74%

OGZPY – GAZPROM ADR: -4,53%

NILSY – NORILSK ADR: -1,15%

Нефть, сырьевые товары, драгоценные металлы:

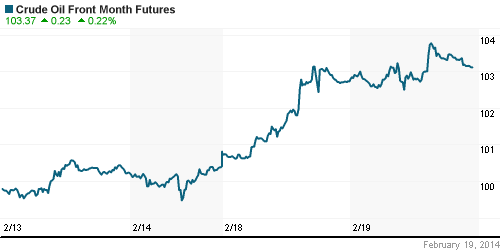

• «Черное золото» снова подорожало, теперь уже в пределах 1%, в преддверии публикации данных о запасах нефти и нефтепродуктов в США, которая состоится сегодня вечером.

NYMEX Light Crude Oil: 102,43 (+0,86%)

Сегодня утром фьючерсы на нефть: -0,24%

FOREX и валютный рынок:

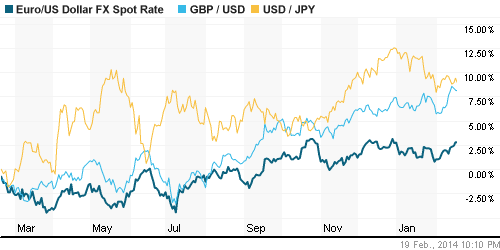

• Котировки валютной пары EUR/USD торгуются выше отметки 1,37.

• Рубль в очередной раз обновил свои исторические минимумы по отношению и к доллару и к евро.

Ликвидность:

• Ставки на российском денежном рынке снова за пределами своих «комфортных значений».

• Минфин РФ с 20 февраля начнет операции по покупке валюты у ЦБ на 3,5 миллиарда рублей ежедневно до конца мая текущего года – об этом сообщил замминистра финансов Алексей Моисеев.

MosPrime Rate (over night): 6,29% (0,00 пп)

Экономический календарь (время мск.):

• 12:30 – Индекс деловой активности в производственном секторе Германии, предварит. (German Flash Manufacturing PMI)

• 12:30 – Индекс деловой активности в сфере услуг Германии, предварит. (German Flash Services PMI)

• 13:00 – Индекс деловой активности в производственном секторе Еврозоны, предварит. (Flash Manufacturing PMI)

• 13:00 – Индекс деловой активности в сфере услуг Еврозоны, предварит. (Flash Services PMI)

• 17:30 – Еженедельный отчет Минтруда по числу обращений за пособием по безработице в США (Unemployment Claims)

• 17:30 – Индекс потребительских цен США, м/м (CPI)

• 19:00 – Индекс потребительского доверия в Еврозоне (Consumer Confidence)

• 19:00 – Индекс деловой активности в производственном секторе Филадельфии (Philly Fed Manufacturing Index)

• 20:00 – Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США (Crude Oil Inventories)

Макроэкономика, инфраструктура, компаний:

• России угрожает новая рецессия. Макроэкономические данные начала года — худшие за последние несколько лет. (Ведомости)

• Украинская экономика может не пережить политический кризис. По уровню риска для инвесторов она уступает лишь Венесуэле и Аргентине. (Ведомости)

• “Газпром” нашел деньги в группе. “Газпром”, который намерен запустить крупные заводы по сжижению газа на Балтике и во Владивостоке, но ограничен объемом инвестпрограммы, привлек в СПГ-проекты Газпромбанк. Банк может получить 25% в каждом из проектов общей стоимостью $15 млрд, будет организатором проектного финансирования и займется поиском стратегических инвесторов. По мнению аналитиков, такая схема связана с тем, что “Газпрому” пока не удается договориться о вхождении в проект зарубежных компаний, а перенос сроков сделает проекты непривлекательными. (Коммерсант)

• «Транснефть» и «Роснефть» обменялись резкими заявлениями. Спор вызвало предложение нефтяной компании стать акционером трубопроводной. Последняя назвала идею истерикой и обвинила оппонента в искажении данных. «Роснефть» в ответ изобрела термин «транспортобесия». (Ведомости)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные..

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

Нет комментариев

на “Порция негативных новостей снизила инвестиционную привлекательность рисковых активов на фондовых рынках развитых и развивающихся стран.”

Подписка на комментарии к этому посту по Atom/RSS.