RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Потолок госдолга США был повышен до $17,2трлн.

• Чистая прибыль Societe Generale и ING за 4 квартал 2013 года в 2 раза превысила ожидания рыночных аналитиков.

• Российские площадки остаются лидерами сектора развивающихся рынков.

Америка:

• Торги на Уолл-Стрит отметились разнонаправленным закрытием тройки американских индексов. Активность инвесторов была минимальной, даже несмотря на то, что Палата представителей Конгресса США приняла решение повысить госдолг страны до $17,2трлн до марта 2015 года.

• Акции Amazon снизились на 3,5% после того, как швейцарский банк UBS ухудшил по ним прогноз с «покупать» до «нейтрально». Популярный американский он-лайн ритейлер также объявил о сокращении 2,500 работников в дополнении к 20,000 уволенным в прошлом году.

• В отраслевом разрезе, хуже рынка выглядели бумаги добывающего, здравоохранительного и потребительского секторов. Промышленные и ИТ-компании, напротив, сумели скромно опередить американские индексы.

DOW: -0,19%

DOW: -0,19%

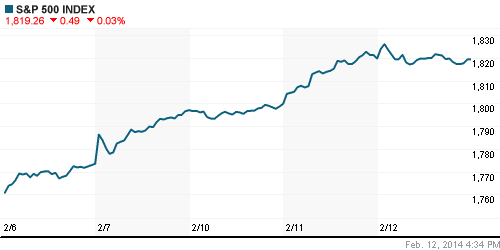

S&P500: -0,03%

S&P500: -0,03%

NASDAQ: +0,24%

NASDAQ: +0,24%

Pre-Market: -0,22%

Европа:

• Крупнейшие фондовые площадки Еврозоны завершили ростом 6 торговую сессию подряд. Локальные биржевые бенчмарки прибавили в пределах 1% по итогам дня.

• Глава Банка Англии Марк Карни в ходе своего выступление заявил, что ключевая ставка будет оставаться на рекордно низком уровне, по крайне мере, до тех пор, пока безработица в стране не опустится ниже 7%. Согласно последним отчетам, этот показатель за последние три месяца снизился до значения 7,1%.

• Голландский банк ING подорожал на 3,6% после публикации сильных финансовых результатов за 4 квартал прошлого года. Прибыль кредитного учреждения за отчетный период составила 539млн евро – почти в 2 раза выше консенсус-прогноза, представленного Bloomberg.

• Прибыль Societe Generale в период с октября по декабрь 2013 подросла на 322млн евро, также в 2 раза превысив ожидания рыночных экспертов. Особенно сильный прирост операционных показателей был отмечен в кредитных подразделениях Франции и России.

• В остальном, локомотивом аптренда выступили бумаги добывающих и промышленных компаний.

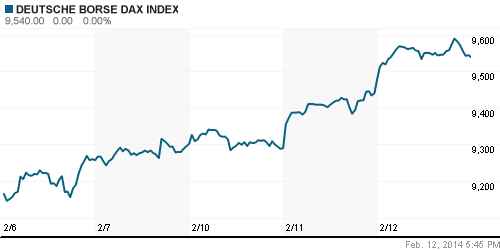

DAX: +0,65%

FTSE 100: +0,04%

Азия:

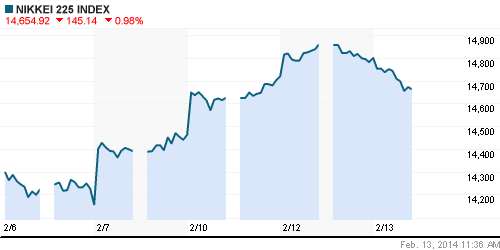

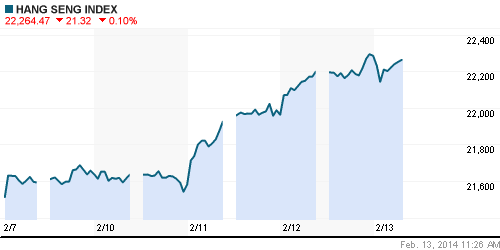

• Фондовые площадки Азиатско-тихоокеанского региона с утра корректируются в пределах 1% впервые за последние 7 торговых сессий.

• Безработица в Австралии неожиданно подскочила на 0,2% до уровня 6%. Рост показателя является максимальным с июля 2003 года.

• Наибольшее снижение с утра наблюдается в акциях финансовых и телекоммуникационных компаний .

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -0,98%

Hang Seng Index (Hong Kong): -0,10%

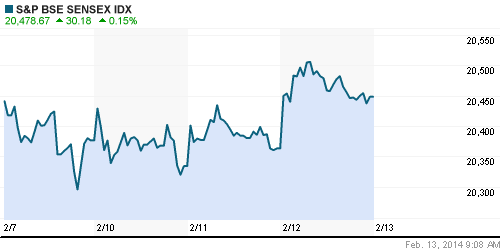

BSE SENSEX (India): +0,15%

Развивающиеся рынки:

• Инвесторы, ориентированные на развивающиеся рынки, взяли паузу, несмотря на опубликованные днем ранее сильные данные по китайскому экспорту.

• Вместе с тем, российские площадки по-прежнему сохраняют лидерство в секторе.

BRIC: +0,66%

MSCI EM: +0,90%

MSCI EM Eastern Europe: +0,94%

MSCI EM Latin America: 0,00%

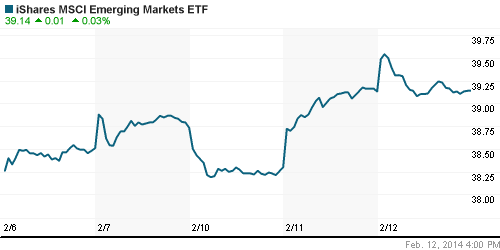

iShares MSCI Emerging Markets Index (EEM): ¬-0,05%

Templeton Russia and East European Fund Inc. (TRF): 0,00%

Market Vectors Russia SBI (RSX): +0,23%

АДР (на торгах в США):

• Расписки на акции российских компаний закрылись по разные стороны от своих нулевых значений на фоне неуверенной динамики американских индексов.

• Лукойл приостановил процесс подготовки к IPO на бирже Гонконга. Кроме того, нефтедобывающая компания объявила о закрытии проекта во Вьетнаме.

MTL – Mechel ADR: +3,92%

MBT – Mobile TeleSystems ADR: -0,11%

LUKOY – LUKOIL ADR: +0,27%

OGZPY – GAZPROM ADR: 0,00%

NILSY – NORILSK ADR: +0,31%

Нефть, сырьевые товары, драгоценные металлы:

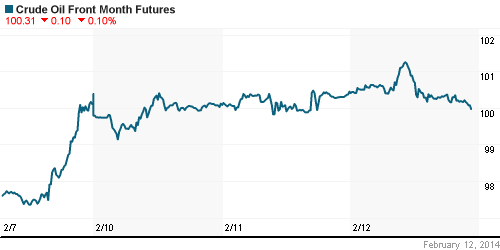

• Запасы нефти и нефтепродуктов в США, согласно данным, представленным Минэнерго, за прошлую неделю повысились на 3,3млн баррелей. Эксперты товарного рынка прогнозировали увеличение запасов на 2,5млн.

NYMEX Light Crude Oil: 100,37 (+0,43%)

Сегодня утром фьючерсы на нефть: -0,40%

FOREX и валютный рынок:

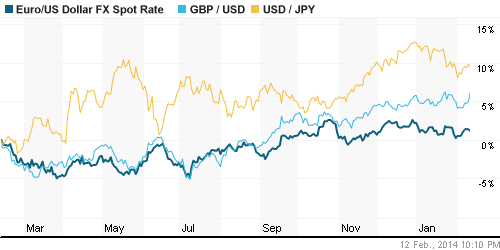

• Котировки валютной пары EUR/USD торгуются чуть выше отметки 1,36.

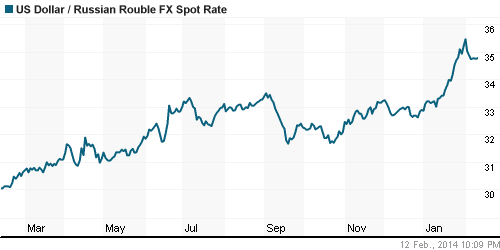

• Рубль приостановил снижение против доллара и евро.

Ликвидность:

• Ставки на российском денежном рынке остаются за пределами своих «комфортных значений».

MosPrime Rate (over night): 6,26% (0,00 пп)

Экономический календарь (время мск.):

• 11:00 – Индекс потребительских цен Германии, финал, м/м (German Final CP)

• 17:30 – Еженедельный отчет Минтруда по числу обращений за пособием по безработице в США (Unemployment Claims)

• 17:30 – Розничные продажи в США, м/м (Retail Sales)

• 19:00 – Товарно-материальные запасы компаний США, м/м (Business Inventories)

• 19:30 – Выступление председателя ФРС Дженет Йеллен

Макроэкономика, инфраструктура, компаний:

• Уступка на миллион. Крупных вкладчиков, обеспокоенных судьбой своих денег на фоне расчистки банковского рынка, все же пропустят вперед АСВ за их деньгами в банках-банкротах. Хотя еще недавно казалось, что эта идея умерла. Правда, размер уступки вкладчикам радикально уменьшился. Компенсировать вне очереди большие вклады им будут не полностью, а в пределах 1 млн руб. Такой компромисс, по информации “Ъ”, вчера был утвержден на совещании в правительстве. (Коммерсант)

• Взять кредит в банке становится все сложнее. Частники останавливают кредитование населения, доля одобряемых заявок падает. (Ведомости)

• Греция настаивает на большем. DEPA хочет от «Газпрома» рекордной скидки. (Коммерсант)

• Власти США тормозят проект «Роснефти». Вместе с ExxonMobil она будет строить СПГ-завод на Аляске. (Ведомости)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как умеренно позитивные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

Комментариев: 2

на “Глобальные инвесторы взяли паузу.”

Подписка на комментарии к этому посту по Atom/RSS.

“• Российские площадки остаются лидерами сектора развивающихся рынков.”

Поэтому открываемся гэпом на -0,5% и продолжаем погружение. Надеюсь 1400 увидим в феврале.

у-у-у ты какой быстрый