RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Количество новых обращений за пособиями по безработице в США за неделю сократилось сильнее прогнозов.

• ЕЦБ не планирует повышать базовую ставку до тех пор пока инфляция в Еврозоне не превысит 2%.

• Капитализация Twitter снизилась почти на четверть после публикации финансовых результатов за 4 квартал.

• Российские площадки подрастают 3 день подряд, демонстрируя наиболее позитивную динамику среди остальных крупнейших развивающихся рынков.

Америка:

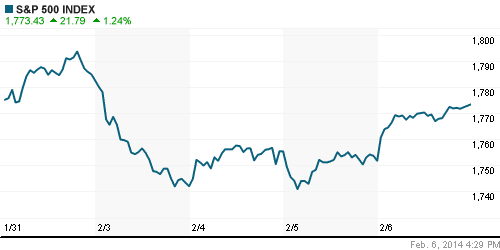

• Торги на Уолл-Стрит завершились уверенным ростом американских индексов, которые смогли прибавить более 1% по итогам биржевой сессии.

• Согласно официальных данным, опубликованным Минтруда США, количество новых обращений за пособиями по безработице за неделю сократилось на 21,000 до среднего уровня 331,000. Рыночные эксперты, опрошенные информагентством Bloomberg, прогнозировали более скромное сокращение показателя до уровня 337,000. Цифры вышли в преддверии месячного отчета по безработице США, послужив достаточно основательной причиной для активизации покупок сильно просевших в январе американских акций.

• Бумаги Disney прибавили более 5% на фоне публикации отчета о росте продаж в последнем квартале прошлого года.

• Американский производитель кофе в капсулах Green Mountain Coffee Roasters и Coca-Cola решили объединиться для создания устройства, которое позволит получать напитки под брендами Coca-Cola из концентрата в капсулах. Продажи такого устройства, согласно озвученному плану, должны стартовать уже в следующем году. На фоне этих заявлений капитализация GMCR увеличилась почти на четверть.

• Полным антиподом GMCR оказался Twitter, чьи бумаги рухнули на 23% после того, как микроблоговый сервис отчитался о восьмикратном увеличении убытков по итогам прошлого года. Вместе с тем, трейдеры StockTwits сошлись во мнении, что подобный обвал является отличной возможностью для покупки акций данной компании.

DOW: +1,22%

DOW: +1,22%

S&P500: +1,24%

NASDAQ: +1,14%

Pre-Market: -0,33%

Pre-Market: -0,33%

Европа:

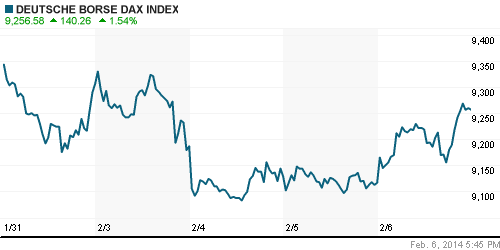

• Крупнейшие фондовые площадки Старого Света вторую сессию подряд завершили заметным ростом. Локальные биржевые бенчмарки прибавили порядка 1,5%.

• Поводом для поддержания позитивной динамики выступило решение управляющих ЕЦБ сохранить базовую ставку на рекордно низком уровне 0,25%. Помимо того, глава европейского регулятора Марио Драги во время своей традиционной пресс-конференции заметил, что ставка не будет пересмотрена по крайней мере до тех пор, пока инфляция в странах валютного союза не достигнет 2% – что примерно вдвое выше последних опубликованных значений.

• Капитализация Daimler повысилась на 2,6% после того, как немецкий автомобильный концерн сообщил о 45% росте выручки по итогам 4 квартала 2013 года.

• Акции другого представителя европейского автопрома Volvo прибавили 4,6% также после публикации сильного финансового отчета.

• Квартальная прибыль Alcatel-Lucent выросла впервые за последние 2 года. На этом фоне бумаги телекоммуникационной компании взлетели почти на 10%.

DAX: +1,54%

FTSE 100: +1,55%

Азия:

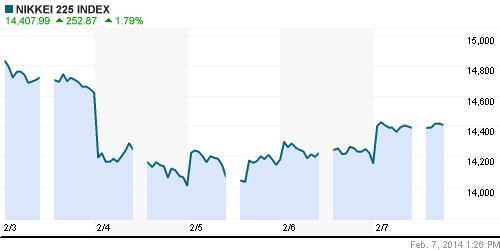

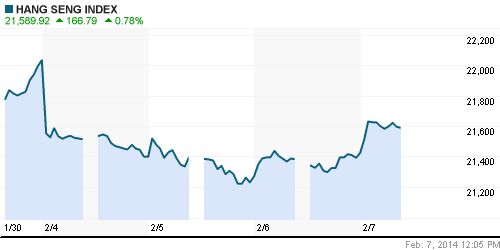

• Фондовые площадки Азиатско-тихоокеанского региона с утра уверенно подрастают на фоне позитивного закрытия индексов за Океаном.

• Инвесторы активно формируют позиции в рисковых активах в преддверии публикации данных по безработице в США за январь, надеясь на снижение показателя.

• Проводниками аптренда выступают акции экспортоориентированных и добывающих компаний.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +1,75%

Hang Seng Index (Hong Kong): +0,78%

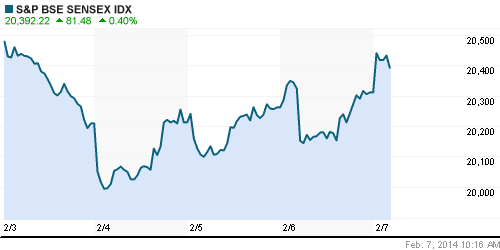

BSE SENSEX (India): +0,40%

Развивающиеся рынки:

• Третий день подряд российские площадки выделяются заметным ростом среди остальных развивающихся рынков.

• Вместе с тем, Bloomberg сетует на то, что Олимпийские игры в Сочи, открытие которых состоится сегодня, обошлись слишком дорогой ценой для ослабленной российской экономики, срочно нуждающейся в серьезных экономических реформах.

BRIC: +1,44%

MSCI EM: +1,44%

MSCI EM Eastern Europe: +1,88%

MSCI EM Latin America: +2,96%

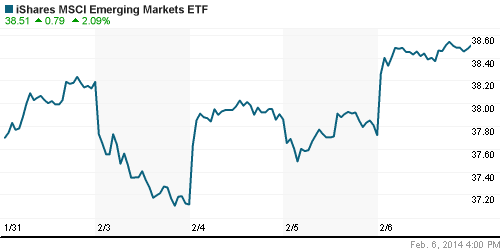

iShares MSCI Emerging Markets Index (EEM): -+2,09%

Templeton Russia and East European Fund Inc. (TRF): +1,23%

Market Vectors Russia SBI (RSX): +1,89%

АДР (на торгах в США):

• Расписки на акции российских компаний подросли на фоне позитивной динамики американских индексов.

MTL – Mechel ADR: +4,08%

MBT – Mobile TeleSystems ADR: +1,02%

LUKOY – LUKOIL ADR: +1,04%

OGZPY – GAZPROM ADR: +2,80%

NILSY – NORILSK ADR: +2,17%

Нефть, сырьевые товары, драгоценные металлы:

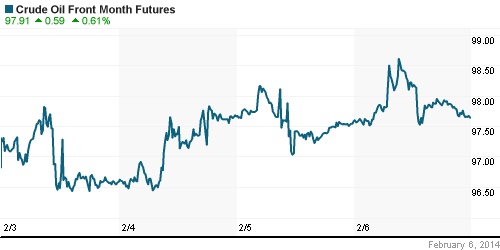

• Нефтяные котировки торгуются в узком диапазоне вблизи максимальных значений текущей недели.

NYMEX Light Crude Oil: 97,84 (+0,47%)

Сегодня утром фьючерсы на нефть: -0,13%

FOREX и валютный рынок:

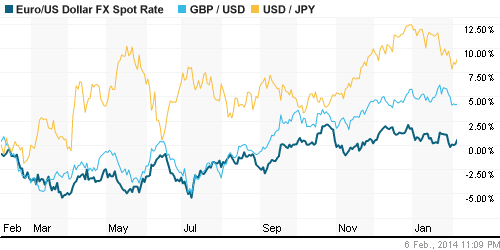

• Котировки валютной пары EUR/USD торгуются возле отметки 1,36.

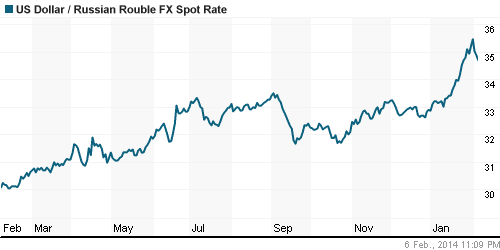

• Рубль продолжил укрепляться против доллара и евро.

Ликвидность:

• Ставки на российском денежном рынке резко снизились.

MosPrime Rate (over night): 6,01% (-0,45 пп)

Экономический календарь (время мск.):

• 13:30 – Объём промышленного производства в Великобритании (Industrial Production)

• 15:00 – Объём промышленного производства в Германии (German Industrial Production)

• 17:30 – Уровень безработицы в США (Unemployment Rate)

Макроэкономика, инфраструктура, компаний:

• Какое количество банков рискует остаться без лицензий. Рейтинговое агентство «Эксперт РА» объяснило, на какие критерии надо обращать внимание при оценке перспектив банка потерять лицензию. Таких банков примерно 50, считают в агентстве. (Ведомости)

• На рынке форекс разгорается скандал. По масштабам он может затмить историю с LIBOR. (Ведомости)

• “Газпром” опять приценился к ТЭС. Монополия претендует на убыточную генерацию в Европе. (Коммерсант)

• «Северсталь» снижает капзатраты в 2014 г. до $976 млн. Компания намерена потратить на поддержание и развитие меньше, чем тратила в последние пять лет. (Ведомости)

Новостной фон:

Нейтральный

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как умеренно негативные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

Нет комментариев

на “Статистика от Минтруда США вернула на мировые рынки позитивный настрой.”

Подписка на комментарии к этому посту по Atom/RSS.