RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Роста индекса деловой активности в производственном секторе региона Чикаго в январе не дотянул до прогноза.

• Рыночная стоимость акций крупнейшего в мире производителя игрушек Mattel снизилась на 12% после того, как компания сообщила о неожиданно сильном сокращении продаж кукол Barbie в 4 квартале 2013 года.

• Уровень безработицы в Еврозоне в декабре остался на уровне 12,0%,

• Российские площадки снова оказались в аутсайдерах сектора развивающихся рынков.

Америка:

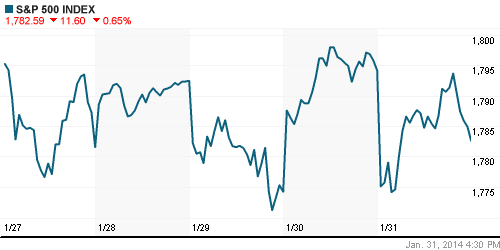

• Торги на Уолл-Стрит завершились снижением тройки американских индексов в диапазоне 0,5%-1%. В целом, за январь потери биржевых бенчмарков составили от 2% до 5%. Индекс «Жадности и Страха», являющийся барометром рыночных настроений, впервые в этом году опустился в зону «экстремального страха».

• Капитализация крупнейшего в мире производителя игрушек Mattel снизилась на 12% после того, как компания сообщила о неожиданно сильном сокращении продаж кукол Barbie в 4 квартале 2013 года.

• Amazon и Chevron также представили слабые квартальные отчеты, на фоне чего их акции подешевели на 11% и 4,4% соответственно.

• Цена акций Facebook напротив продолжила штурмовать исторические максимумы на фоне сообщения об увеличении прибыли социальной сети от мобильной рекламы.

• Роста индекса деловой активности в производственном секторе региона Чикаго в январе не дотянул до прогноза. Показатель, согласно опубликованным данным, составил 59,6п в то время, как рыночные эксперты ожидали в среднем 59,8п.

• В отраслевом разрезе, лидерами даунтренда выступили бумаги финансового, добывающего и здравоохранительного секторов.

DOW: -0,94%

DOW: -0,94%

S&P500: -0,65%

NASDAQ: -0,47%

Pre-Market: +0,24%

Pre-Market: +0,24%

Европа:

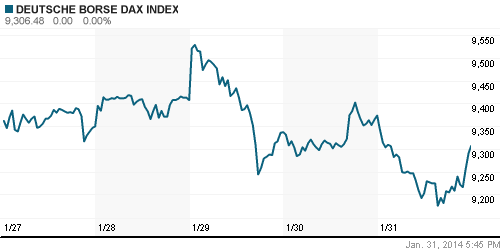

• Крупнейшие фондовые площадки Старого Света завершили торги в пятницу на отрицательной территории. Потери региональных биржевых бенчмарков составили в среднем порядка 0,5%.

• Акции британской добывающей компании Vedanta Resources снизились на 3,6% на фоне заявления о том, что добыча руды на месторождениях Индии, Австралии и Замбии сократилась примерно на треть в последние 3 месяца прошлого года.

• Goldman Sachs снизил прогноз по бумагам крупнейшего в мире производителя алкоголя Diageo, вследствие чего их рыночная стоимость опустилась на 1,1%. Днем ранее они подешевели ещё на 4,6% после публикации данных по выручке компании, которая снизилась в 2 раза больше консенсус-прогноза.

• В целом, аутсайдерами торгов в пятницу оказались компании банковского сектора, капитализация которых снизилась на 1-2,5%. Standard Chartered закрылся «в минусе» 8 раз подряд.

• Уровень безработицы в Еврозоне, согласно опубликованным официальным данным, в декабре остался на уровне 12,0%, несмотря на то, что рыночные аналитики ожидали повышения показателя на 0,1%.

DAX: -0,71%

FTSE 100: -0,43%

Азия:

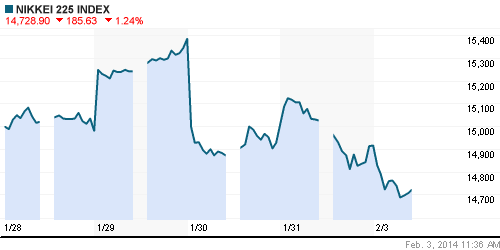

• Фондовые площадки Азиатско-тихоокеанского региона снижаются в диапазоне 0,2%-1,2%. Замедление промышленного сектора в КНР продолжает оставаться сильным негативным фактором, который заставляет локальных инвесторов избавляться от рисковых активов.

• Наибольшим падением сегодня отметились бумаги Hokkaido Electric Power уже с утра успевшие подешеветь на 10% после заявления о том, что 2013 год оказался для компании убыточным.

• В целом же, локомотивом снижения выступают финансовый, промышленный и экспортоориентированный секторы.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -1,24%

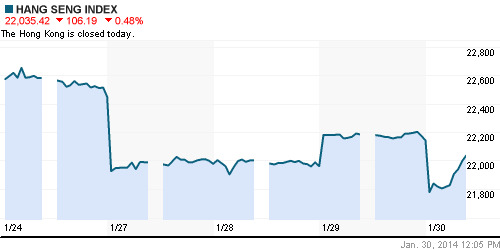

Hang Seng Index (Hong Kong): 0,00%

Hang Seng Index (Hong Kong): 0,00%

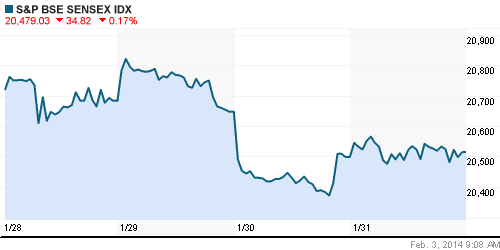

BSE SENSEX (India): -0,17%

Развивающиеся рынки:

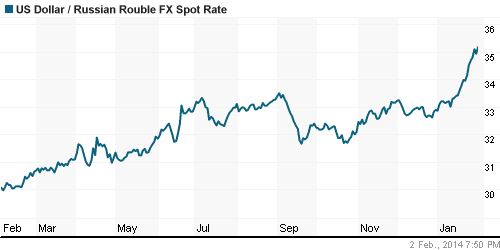

• Российские площадки снова оказались в аутсайдерах сектора из-за ослабления рубля на валютном рынке.

• Глава ЦБ Индии Рагурам Раджан в интервью Bloomberg высказал мнение о том, что развитые страны должны учитывать интересы развивающихся во время принятия решения о сокращении своих стимулирующих программ.

BRIC: +0,07%

MSCI EM: +0,02%

MSCI EM Eastern Europe: -0,98%

MSCI EM Latin America: +0,23%

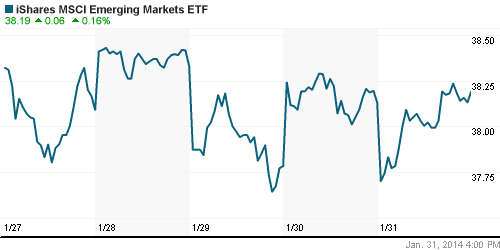

iShares MSCI Emerging Markets Index (EEM): -+0,16%

Templeton Russia and East European Fund Inc. (TRF): +0,04%

Market Vectors Russia SBI (RSX): -0,63%

АДР (на торгах в США):

• Расписки на акции российских компаний, в своем большинстве, снижались из-за негативной динамики американского фондового рынка.

• Сотовый оператор МТС сообщил о том, что первым в России запустил LTE-роуминг на территории Западной Европы.

MTL – Mechel ADR: -3,96%

MBT – Mobile TeleSystems ADR: +0,12%

LUKOY – LUKOIL ADR: -0,58%

OGZPY – GAZPROM ADR: -1,54%

NILSY – NORILSK ADR: -0,06%

Нефть, сырьевые товары, драгоценные металлы:

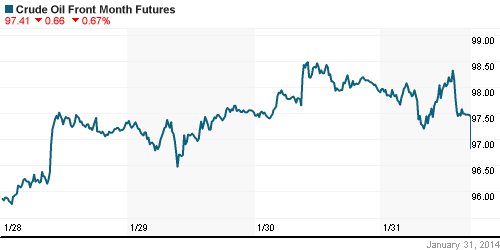

• Нефтяные цены застряли в узком торговом диапазоне на фоне отсутствия значимых новостей по этому сектору.

NYMEX Light Crude Oil: 98,23 (-0,75%)

Сегодня утром фьючерсы на нефть: -0,20%

FOREX и валютный рынок:

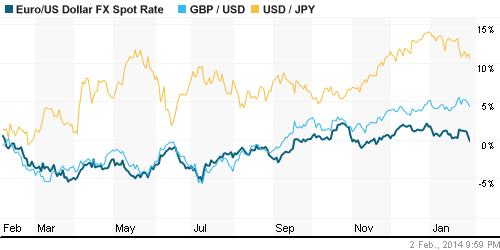

• Котировки валютной пары EUR/USD торгуются ниже отметки 1,35.

• Рубль продолжает снижаться против доллара и евро.

Ликвидность:

• Ставки на российском денежном рынке остаются за рамками своих «комфортных» значений.

• Эксперты Sberbank Investment Research заявили о том, что ослабление национальной валюты провоцирует снижение в государственных ценных бумагах.

MosPrime Rate (over night): 6,60% (-0,01 пп)

Экономический календарь (время мск.):

• 13:00 – Индекс деловой активности в производственном секторе Еврозоны (Manufacturing PMI)

• 13:30 – Индекс деловой активности в производственном секторе Великобритании (Manufacturing PMI)

• 18:00 – Индекс деловой активности в производственном секторе США, рассчитываемый Markit, финал (Manufacturing PMI)

• 19:00 – Индекс деловой активности в производственном секторе США (ISM Manufacturing PMI)

• 19:00 – Расходы на строительство в США (Construction Spending)

Макроэкономика, инфраструктура, компаний:

• Курс на неопределенность. Перспективы ускорения российской экономики зависят от стойкости рубля. (Коммерсант)

• Всемирный банк: Цены на сырье продолжат снижение в 2014 г. При этом нефтяные цены останутся на нынешнем уровне. (Ведомости)

• «Мой банк» санации не подлежит. ЦБ не внял просьбам о санации «Моего банка»: из него оказалось выведено 90% активов, отчетность была недостоверна, регулятор просто не нашел, что санировать. (Ведомости)

• Алексей Кудрин идет на биржу. Бывший министр финансов может возглавить ее набсовет. (Коммерсант)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как умеренно негативные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

Нет комментариев

на “Сезон отчетностей в США пока не оправдывает позитивных ожиданий экспертов.”

Подписка на комментарии к этому посту по Atom/RSS.