RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• IBM опубликовал квартальный отчет, оказавшийся хуже ожиданий рыночных экспертов.

• Банк Англии принял решение не сокращать базовую ставку в ближайшее время, даже если безработица в стране опустится ниже уровня 7% .

• Данные, опубликованные сегодня банком HSBC, указывают на замедление производственной активности в Китае.

• Развивающиеся площадки подросли впервые за последние 5 торговых сессий.

Америка:

• Фондовые торги на Уолл-Стрит снова завершились неопределенностью. Основные американские индексы закрылись по разные стороны от своих нулевых значений.

• IBM представил слабый квартальный отчет, основные показатели которого оказались хуже ожиданий инвесторов и аналитиков на фоне сокращения спроса на серверное оборудование. Бумаги высокотехнологичного гиганта подешевели на 3,5%.

• Рыночная стоимость другого представителя сектора высоких технологий Advanced Micro Devices (AMD) снизилась на 11% после того, как производитель микрочипов ухудшил прогноз по прибыли в текущем квартале.

• Акции BlackBerry, напротив, продолжили свой стремительный подъем, прибавив порядка 9% на новостях о продаже значительной части своего непрофильного недвижимого имущества в Канаде. По-прежнему, инвесторы, испытывающего в данный момент трудности производителя смартфонов, возлагают большие надежды на нового главу компании Джона Чена.

• Инвестор-активист Карл Икан сообщил об очередной покупке доли в Apple на сумму примерно $500млн, доведя общую позицию до $3млрд. Однако акции Apple отметились минимальной реакцией на его заявления, прибавив чуть более 0,5%.

• В целом, аутсайдером американского фондового рынка оказался банковский сектор. Лучше рынка выглядели добывающие и потребительские компании.

DOW: -0,25%

DOW: -0,25%

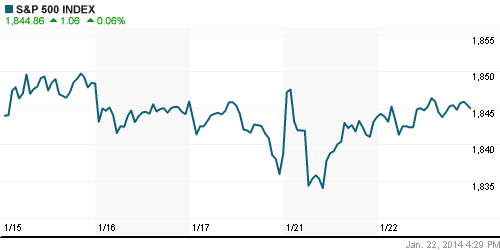

S&P500: +0,06%

S&P500: +0,06%

NASDAQ: +0,41%

NASDAQ: +0,41%

Pre-Market: -0,41%

Европа:

• 10 из 18 фондовых площадок Старого Света завершили день на отрицательной территории. Вместе с тем, потери региональных биржевых бенчмарков ограничились скромными 0,2%.

• Центральным событием дня для европейских рынков стало заседание Комитета по монетарной политике Банка Англии, по итогам которого представители регулятора заявили о том, что в ближайшее время не собираются повышать базовую ставку даже если безработице в стране опустится ниже 7%. Заявление, впрочем, пришлось весьма кстати, поскольку уровень безработицы, согласно опубликованным чуть ранее пересмотренным данным, резко снизился с 7,4% до 7,1%. При этом, рыночные эксперты прогнозировали более умеренное снижение показателя до 7,3%.

• Бумаги финского сталелитейного предприятия Rautaruukki взлетели на 33% после того, как его шведский конкурент SSAB предложил выкупить бизнес компании за 10,1млрд крон ($1,56млрд).

• Стоимость крупнейшего в Европе производителя полупроводникового оборудования ASML повысилась на 7% на фоне решения совета директоров компании повысить дивиденды для своих акционеров на 15%.

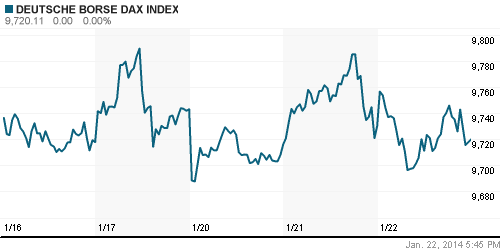

DAX: -0,10%

FTSE 100: -0,12%

Азия:

• Фондовые площадки Азиатско-тихоокеанского региона с утра, преимущественно, снижаются на фоне слабых макроэкономических данных из КНР.

• Индекс деловой активности в производственном секторе Китая, рассчитываемый банком HSBC, снизился с 50,5п до 49,6 тогда как рыночные аналитики, опрошенные Bloomberg, прогнозировали повышение показателя до уровня 50,6п. Стоит также отметить, что индекс опустился ниже уровня 50,0п, что является опережающим индикатором замедления в секторе.

• Проводниками даунтренда выступают бумаги китайских финансовых и промышленных компаний.

Значения индексов на момент подготовки обзора:

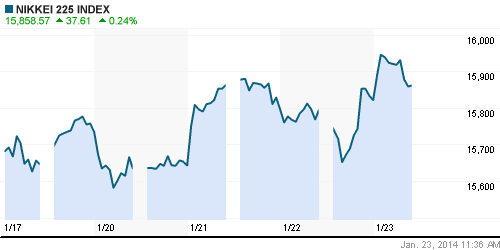

Nikkei-225 (Japan): +0,24%

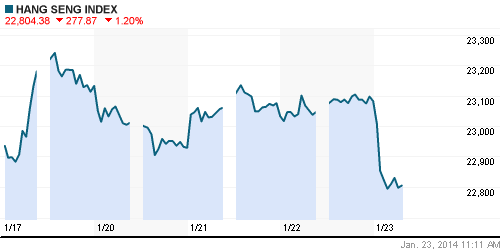

Hang Seng Index (Hong Kong): -1,20%

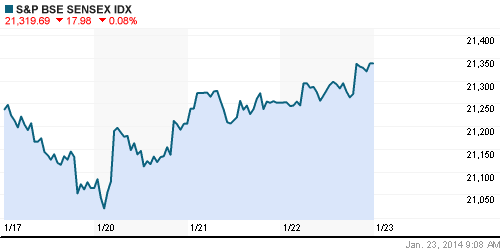

BSE SENSEX (India): -0,08%

Развивающиеся рынки:

• Развивающиеся площадки заметно подросли впервые за последние 5 торговых сессий.

• Доходности украинских облигаций повысились на 2,55% до 9,29% после того, украинские СМИ сообщили о том, что в центре Киева были найдены тела двух погибших, ставших первыми жертвами противостояния властей и оппозиции.

BRIC: +0,79%

MSCI EM: +0,59%

MSCI EM Eastern Europe: +0,11%

MSCI EM Latin America: +1,11%

iShares MSCI Emerging Markets Index (EEM): -+1,33%

Templeton Russia and East European Fund Inc. (TRF): -0,27%

Market Vectors Russia SBI (RSX): +0,51%

АДР (на торгах в США):

• Российские АДР торговались разнонаправленно на фоне неуверенной динамики американских биржевых индексов.

• Расписки «ЛУКОЙЛА» подросли после того, как стало известно, что президент нефтяной компании Вагит Алекперов второй раз за январь купил акций компании, теперь на 289,275 миллиона рублей.

MTL – Mechel ADR: -0,92%

MBT – Mobile TeleSystems ADR: -0,26%

LUKOY – LUKOIL ADR: +0,85%

OGZPY – GAZPROM ADR: +0,81%

NILSY – NORILSK ADR: -0,90%

Нефть, сырьевые товары, драгоценные металлы:

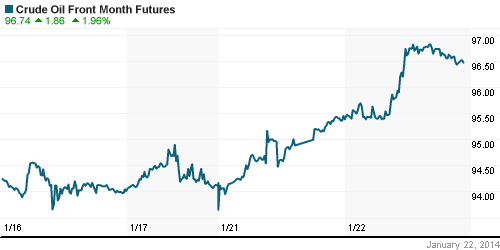

• Трейдеры продолжили покупать нефтяные контракты на товарном рынке перед публикацией отчета Минэнерго США, ожидая очередного сокращения запасов нефти и нефтепродуктов в хранилищах страны.

• Золото снизилось до минимумов последних двух недель на фоне спекуляций о том, что Федрезерв США примет решение о дальнейшем сворачивании финансовых стимулов во время заседания, запланированного на начало следующей недели.

NYMEX Light Crude Oil: 96,73 (+1,85%)

Сегодня утром фьючерсы на нефть: -0,17%

FOREX и валютный рынок:

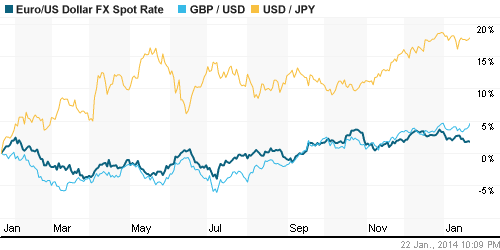

• Котировки валютной пары EUR/USD торгуются чуть выше отметки 1,35.

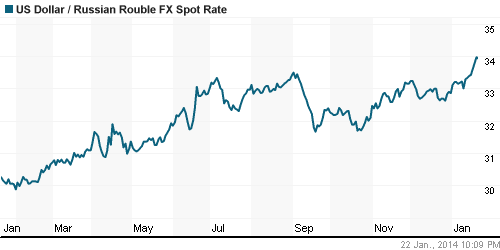

• Рубль продолжает снижаться против корзины валют.

Ликвидность:

• Волатильность на российском денежном рынке стала снижаться. Однако ставки остаются за рамками своих «комфортных» значений.

MosPrime Rate (over night): 6,45% (0,00 пп)

Экономический календарь (время мск.):

• 12:30 – Индекс деловой активности в производственном секторе Германии, предварит. (German Manufacturing PMI)

• 13:00 – Индекс деловой активности в производственном секторе Еврозоны, предварит. (Manufacturing PMI)

• 17:30 – Еженедельный отчет Минтруда по числу обращений за пособием по безработице в США (Unemployment Claims)

• 18:00 – Индекс деловой активности в производственном секторе США, рассчитываемый компанией Markit, предварит. (Flash Manufacturing PMI)

• 19:00 – Продажи домов на вторичном рынке недвижимости США (Existing Home Sales)

• 20:00 – Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США (Crude Oil Inventories)

Макроэкономика, инфраструктура, компаний:

• Крупные банки столкнулись с оттоком вкладов. Охватившая в конце прошлого года паника вкладчиков распространилась и на них. (Ведомости)

• Банки против централизации сделок на бирже. Планы ЦБ натолкнулись на протест основных участников рынка. (Ведомости)

• Россию продвинули по части бизнеса. По удобству его ведения РФ заняла 43-е место. (Коммерсант)

• Минфин: США к концу февраля могут оказаться в состоянии технического дефолта. В октябре 2013 года госдолг США достиг установленного законом потолка на уровне $16,7 трлн. (ИТАР-ТАСС)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как умеренно позитивные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

Комментариев: 2

на “Сезон отчетностей в США пока не дает повода для повышения на мировых фондовых рынках.”

Подписка на комментарии к этому посту по Atom/RSS.

Ойро!!!

по ИнтерРАО и Россетям будет отскок +30%