RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Финансовые результаты Bank of America за 4 квартал 2013 года оказались лучше ожиданий рыночных аналитиков.

• Европейские ритейлеры отчитались о заметном росте продаж в последние месяцы прошлого года.

• Запасы нефти и нефтепродуктов в США заметно снизились, согласно отчету, представленному Минэнерго.

Америка:

• Фондовые торги на Уолл-Стрит снова завершились ростом. Тройка американских индексов закрылась вблизи максимальных значений текущего года.

• Локомотивом аптренда выступили компании финансового сектора, чьи акции подорожали в среднем на 2%-3% на фоне публикации сильного квартального отчета Bank of America, основные показатели которого оказались лучше ожиданий аналитиков. За последние 3 месяца 2013 года банк сумел заработать $3,4млрд или $0,29 на акцию при консенсус-прогнозе $0,28 на акцию.

• Бумаги производителя электрокаров Tesla Motors продолжили стремительно подрастать второй день подряд на фоне заявления главы компании Элона Маска о планах по созданию массового, и, соответственно, более бюджетного электромобиля в течение последующих трех лет.

• При этом капитализация более популярного в США автопроизводителя General Motors снизилась на 1,4% несмотря на сообщение CNN о том, что совет директоров компании принял решение выплатить дивиденды в размере $0,30 на акцию впервые с 2008 года.

• В отраслевом разрезе, только сектор здравоохранения завершил день на отрицательной территории. Однако снижение ограничилось 0,15%.

DOW: +0,66%

DOW: +0,66%

S&P500: +0,52%

NASDAQ: +0,76%

Pre-Market: +0,08%

Pre-Market: +0,08%

Европа:

• Биржевые бенчмарки крупнейших фондовых площадок Еврозоны завершили день ростом в диапазоне 0,8%-2%. Объединенный индекс Stoxx Europe 600 максимальных значений 6-летней давности на фоне улучшения Всемирным Банком прогноза роста мировой экономики с 3% до 3,2% в 2014 году.

• Наиболее заметный подъем продемонстрировали акции Burberry после того, как люксовый бренд отчитался о 14% росте выручки по итогам 4 квартала 2014 года. Согласно представленным данным, компании удалось заработать 528млн фунтов при консенсус-прогнозе 518млн.

• Другой крупнейший европейский продавец одежды Hennes & Mauritz также отчитался о 10% росте продаж в декабре, увеличив свою рыночную стоимость на 2,7%.

• Помимо того, лучше рынка чувствовали себя бумаги автопроизводителей, прибавившие порядка 2% по итогам торговой сессии.

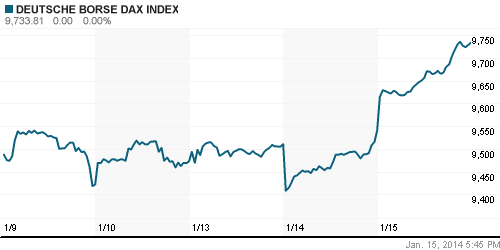

DAX: +2,03%

FTSE 100: +0,78%

Азия:

• Фондовые площадки Азиатско-тихоокеанского региона умеренно подрастают второй день подряд на фоне публикации сильных квартальных отчетов, представленных американскими банками.

• Бумаги крупнейшего золотодобытчика Австралии Newcrest Minings прибавляют более 6,5% после заявления главы компании о том, что темпы роста добычи «желтого металла» в этом году достигнут верхней планки ожиданий.

• Лучше рынка также чувствуют себя финансовые и энергетические компании.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +0,33%

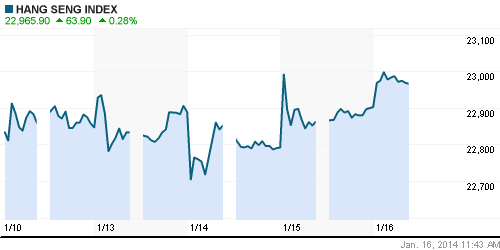

Hang Seng Index (Hong Kong): +0,28%

BSE SENSEX (India): +0,24%

Развивающиеся рынки:

• Пересмотр прогноза со стороны ВБ прибавил оптимизма инвесторам, ориентированным на развивающиеся рынки.

• Российские площадки оказались в лидерах сектора благодаря росту нефтяных цен на товарном рынке.

BRIC: +0,71%

MSCI EM: +0,27%

MSCI EM Eastern Europe: +0,47%

MSCI EM Latin America: +0,23%

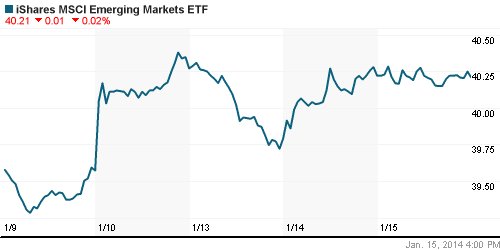

iShares MSCI Emerging Markets Index (EEM): ¬-0,02%

Templeton Russia and East European Fund Inc. (TRF): -0,60%

Templeton Russia and East European Fund Inc. (TRF): -0,60%

Market Vectors Russia SBI (RSX): +0,51%

АДР (на торгах в США):

• Российские АДР, в своем большинстве, проигнорировали рост биржевых индексов за Океаном.

• Мечел неожиданно восстановил вчерашние потери, прибавив более 3,5% после сообщения Ведомостей о том, что правительство РФ разрабатывает механизм помощи для отечественных металлургов.

MTL – Mechel ADR: +3,59%

MBT – Mobile TeleSystems ADR: -0,10%

LUKOY – LUKOIL ADR: -0,17%

OGZPY – GAZPROM ADR: -0,97%

NILSY – NORILSK ADR: -0,09%

Нефть, сырьевые товары, драгоценные металлы:

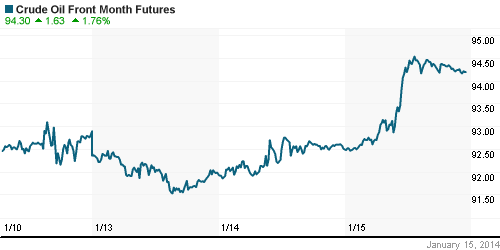

• Минэнерго США представило еженедельный отчет, согласно которому запасы нефти и нефтепродуктов в хранилищах страны сократились сразу на 7,7млн баррелей в 10 раз превысив консенсус-прогноз, представленный Bloomberg.

NYMEX Light Crude Oil: 94,17 (+1,71%)

Сегодня утром фьючерсы на нефть: +0,01%

FOREX и валютный рынок:

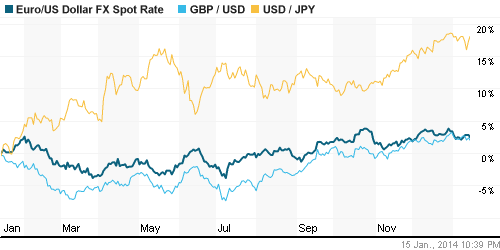

• Котировки валютной пары EUR/USD торгуются чуть выше отметки 1,36.

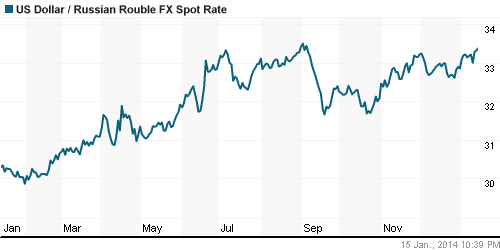

• Рубль приостановил рост против корзины валют.

Ликвидность:

• Российский денежный рынок, по-прежнему, волатилен. Ставки снова за рамками своих «комфортных» значений.

• Прогноз ЦБ по инфляции на 2014 год – 5%, затем банк ожидает снижения уровня инфляции до 4,5% в 2015 году и до 4% в 2016 году.

MosPrime Rate (over night): 6,09% (-0,21 пп)

Экономический календарь (время мск.):

• 11:00 – Индекс потребительских цен Германии (German CPI)

• 14:00 – Индекс потребительских цен Еврозоны (CPI)

• 17:30 – Еженедельный отчет Минтруда по числу обращений за пособием по безработице в США (Unemployment Claims)

• 17:30 – Индекс потребительских цен США (CPI)

• 19:00 – Индекс деловой активности в производственном секторе Филадельфии (Philly Fed Manufacturing Index)

• 20:00 – Выступление главы ФРС Бена Бернанке

Макроэкономика, инфраструктура, компаний:

• Экономика зависла из-за 10 лет успеха. Правительство нашло объяснение замедлению роста экономики: она попала в ловушку среднего дохода. Освободиться быстро не получится. (Ведомости)

• Костин: Ослабление курса рубля продолжится, но не нанесет вред российской экономике. (Ведомости)

• Авторынок наехал на старые грабли. Дилеры опять закупили больше, чем смогли продать. (Коммерсант)

• “Газпром”: Азербайджан приостановил поставки газа в РФ. Причины и сроки приостановки поставок азербайджанская сторона не сообщает (ИТАР-ТАСС)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как умеренно позитивные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

Один комментарий

на “Прогноз Всемирного Банка и отчетность Bank of America поддержали биржевых быков на глобальных рынках.”

Подписка на комментарии к этому посту по Atom/RSS.

Ну да, поддержали. Последний раз видим такие цены в январе. Следующий уровень 1420. Сквозь слезы и пот лонгистов…