RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• «Минутки» ФРС США не раскрыли детали дальнейших планов регулятора в отношении стимулирующих программ.

• Количество новых рабочих мест в США, созданных в частном секторе за декабрь, превысило прогнозные значения рыночных экспертов.

• Объема промышленных заказов в Германии вырос вдвое быстрее ожиданий.

• Запасы нефти и нефтепродуктов в хранилищах США сократились в 6 раз подряд, согласно еженедельному отчету Минэнерго.

Америка:

• Фондовые торги на Уолл-Стрит прошли на фоне противоречивых настроений. Основные американские индексы завершили день по разные стороны от своих нулевых значений.

• Инвесторы решили воздержаться от активных покупок в преддверии публикации отчета по рынку труда США, которая намечена на конец текущей недели.

• Обнародование протоколов прошедшего в декабре заседания ФРС США не принесло на рынок новых идей. Эксперты так и не смогли разглядеть в них намеков на дальнейшие действия регулятора в отношении стимулирующих программ.

• Согласно данным от ADP, количество новых рабочих мест, созданных в частном секторе за декабрь, составило 238,000. Аналитики, опрошенные CNNMoney, ограничились более скромным прогнозом – 199,000.

• Бумаги испытывающего трудности ритейлера J.C. Penney подешевели почти на 10% после того, как представители компании по неизвестной причине отказались предоставить своим акционерам конкретные цифры по динамике продаж в рождественские и новогодние праздники.

• Рыночная стоимость Ford, напротив, повысилась на фоне заявления гендиректора автоконцерна Алана Мулалли о том, что он не собирается покидать свой пост ради «кресла» в Microsoft.

DOW: -0,41%

DOW: -0,41%

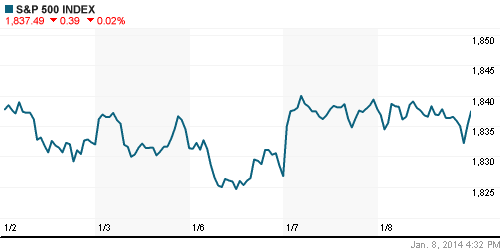

S&P500: -0,02%

NASDAQ: +0,30%

NASDAQ: +0,30%

Pre-Market: -0,01%

Pre-Market: -0,01%

Европа:

• Рост фондовых площадок Старого Света остановился после того, как накануне биржевые бенчмарки крупнейших из них обновили свои максимальные значения за последние 5 лет.

• Розничные продажи в Еврозоне увеличились на 1,4% вопреки прогнозам рыночных экспертов, ожидавших более скромного изменения показателя на 0,2%.

• Уровень безработицы Валютного Союза не изменился, оставшись на прежнем уровне 12,1%.

• А объём промышленных заказов в Германии в декабре вырос на 2,1% при консенсус-прогнозе Bloomberg 1,2%.

• Банковский сектор продолжил биржевое ралли на фоне увеличения инвестиционного спроса на облигации «проблемных стран». Одним из лидеров сектора оказался Banco Popular Espanol, чьи бумаги подорожали почти 9% по итогам торговой сессии.

• В остальном, лучше рынка также чувствовали себя акции здравоохранительных и телекоммуникационных компаний. Добывающий сектор, напротив, снижался опережающими темпами.

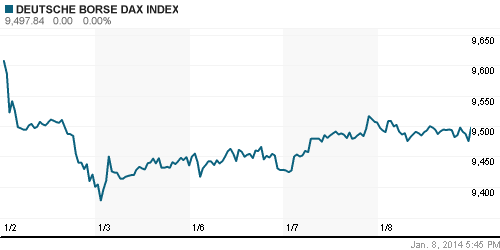

DAX: +0,83%

FTSE 100: +0,37%

Азия:

• Фондовые площадки Азиатско-тихоокеанского региона с утра, преимущественно, снижаются в пределах 1%.

• Причиной негативной динамики выступает публикация слабых макроэкономических данных из Китая, где потребительские цены сократились сильнее ожиданий – до 2,5% при консенсус-прогнозе 2,7%. А цены производителей не изменились тогда, как рыночные аналитики предрекали повышение индикатора на 0,2%.

• Локомотивом снижения выступают добывающие и экспортоориентированные компании.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -1,28%

Hang Seng Index (Hong Kong): +0,05%

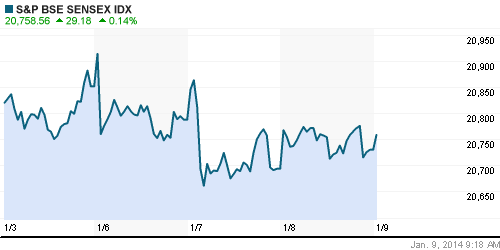

BSE SENSEX (India): +0,14%

Развивающиеся рынки:

• Инвесторы, ориентированные на развивающиеся рынки, не спешат возвращаться к активным покупкам в секторе, ожидая выхода данных по рынку труда в США.

BRIC: +0,48%

MSCI EM: +0,17%

MSCI EM Eastern Europe: -0,22%

MSCI EM Latin America: -0,53%

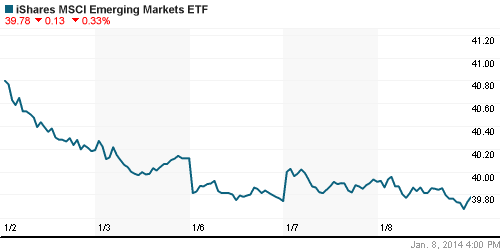

iShares MSCI Emerging Markets Index (EEM): ¬-0,33%

Templeton Russia and East European Fund Inc. (TRF): -0,07%

Market Vectors Russia SBI (RSX): -0,65%

АДР (на торгах в США):

• Расписки на акции российских компаний негативно отреагировали на скромную коррекцию американских индексов.

• Мечел остается в аутсайдерах второй день подряд. Американский инвестресурс Seeking Alpha указывает на возможность арбитража между расписками (NYSE) и акциями компании (Московская биржа), разница в ценах между которыми превысила 20%.

MTL – Mechel ADR: -2,97%

MBT – Mobile TeleSystems ADR: -0,48%

LUKOY – LUKOIL ADR: -1,67%

OGZPY – GAZPROM ADR: +0,12%

NILSY – NORILSK ADR: -0,76%

Нефть, сырьевые товары, драгоценные металлы:

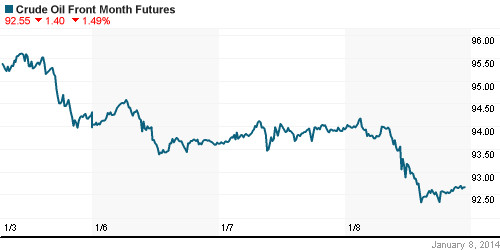

• Нефтяные цены заметно снизились, несмотря на публикацию отчета от Минэнерго США, согласно которому запасы нефти и нефтепродуктов в хранилищах страны сократились в 6 раз подряд. Сокращение составило 2,6млн баррелей, тогда как эксперты товарного рынка ожидали более умеренного снижения на 1,6млн.

NYMEX Light Crude Oil: 92,33 (-1,43%)

Сегодня утром фьючерсы на нефть: +0,29%

FOREX и валютный рынок:

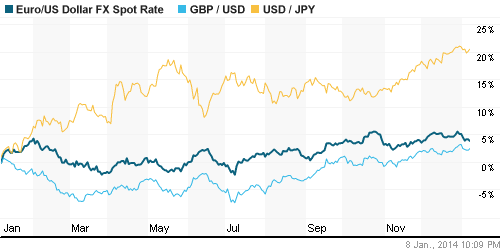

• Котировки валютной пары EUR/USD торгуются возле отметки 1,36.

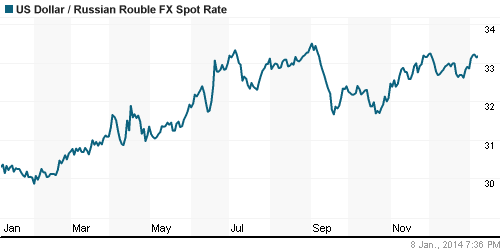

• Рубль остается на месте.

Ликвидность:

• Данные по ставкам не изменялись с 31 декабря 2013 года.

MosPrime Rate (over night): 6,94% (0,00 пп)

Экономический календарь (время мск.):

• 15:00 – Объём промышленного производства в Германии (German Industrial Production)

• 16:00 – Решение Банка Англии по процентной ставке (Official Bank Rate)

• 16:45 – Решение ЕЦБ по процентной ставке (Minimum Bid Rate)

• 17:30 – Еженедельный отчет Минтруда по числу обращений за пособием по безработице в США (Unemployment Claims)

• 17:30 – Пресс-конференция главы ЕЦБ Марио Драги (ECB Press Conference)

Макроэкономика, инфраструктура, компаний:

• Банковской системе закручивают рейтинги. Повышаются требования к размещению средств госкорпораций и пенсионных накоплений. (Коммерсант)

• Центробанк отозвал лицензию у Новокузнецкого муниципального банка. Объем вкладов – почти 10 млрд рублей. (ИТАР-ТАСС)

• «Ростелеком» отделил мобильные активы. Реорганизация оператора одобрена акционерами. (Коммерсант)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как умеренно позитивные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

Нет комментариев

на “Мировые фондовые рынки двигаются без единой тенденции. Инвесторы находятся в ожидании ключевых данных по рынку труда США.”

Подписка на комментарии к этому посту по Atom/RSS.