RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Количество новых рабочих мест, созданных в частном секторе США, увеличилось в ноябре на 215,000, согласно данным от ADP.

• Еврокомиссия оштрафовала Deutsche Bank, Societe Generale и Royal Bank of Scotland на рекордные 1,56млрд евро за манипуляции со ставкой EURIBOR.

• Запасы нефти и нефтепродуктов в США сократились впервые за 11 недель.

• Prosperity Capital Management прогнозирует биржевое ралли на российском рынке в случае освобождения Михаила Ходорковского по амнистии.

Америка:

• Торги на Уолл-Стрит завершились минимальным изменением индексов, несмотря на публикацию благоприятных макроэкономических данных.

• Согласно отчету ADP, американская экономика в ноябре создала 215,000 новых рабочих мест, на 55,000 больше консенсус-прогноза, составленного CNNMoney.

• Продажи новых домов выросли почти на четверть в октябре, составив 444,000 при среднерыночных ожиданиях 432,000.

• Тем не менее, участники рынка предпочли отказаться от активных покупок американских бумаг в преддверии публикации статистики по ВВП США в четверг и безработице в пятницу.

• В отраслевом разрезе, хуже рынка выглядели акции сферы услуг и здравоохранения, тогда как бумаги высокотехнологичных компаний опережали динамику основных американских бенчмарков.

DOW: -0,16%

DOW: -0,16%

S&P500: -0,13%

NASDAQ: +0,02%

NASDAQ: +0,02%

Pre-Market: +0,10%

Европа:

• Третью сессию подряд фондовая Европа завершила на отрицательной территории. Потери региональных индексов составили от 0,3% до 1%.

• На динамику индексов повлияло сообщение Bloomberg о том, что Европейская комиссия оштрафовала 3 крупнейших банка Еврозоны за манипуляции со ставками EURIBOR. Самый большой штраф заплатит Deutsche Bank – 725млн евро. Societe Generale будет оштрафован на 446млн, а Royal Bank of Scotland на 391млн евро. Стоит заметить, что этот штраф станет самым крупным финансовым наказанием за всю историю существования валютного союза.

DAX: -0,90%

FTSE 100: -0,34%

Азия:

• Фондовые площадки Азиатско-тихоокеанского региона снижаются третий день подряд, следуя за неуверенным закрытием американских индексов.

• Инвесторы распродают рисковые активы в преддверии публикации большой порции данных по ВВП и безработице США, а также обнародования решения по ключевой ставке от ЕЦБ.

• Лидерами снижения в ходе торгов выступают бумаги финансовых и экспортоориентированных компаний.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -0,27%

Hang Seng Index (Hong Kong): -0,48%

BSE SENSEX (India): -0,20%

Развивающиеся рынки:

• Рост развивающихся рынков ограничится 6% в следующем году, полагают аналитики Credit Suisse.

• Prosperity Capital Management прогнозирует биржевое ралли на российском рынке в случае освобождения Ходорковского по амнистии.

BRIC: -0,79%

MSCI EM: -0,69%

MSCI EM Eastern Europe: -0,67%

MSCI EM Latin America: -0,66%

iShares MSCI Emerging Markets Index (EEM): ¬-0,12%

Templeton Russia and East European Fund Inc. (TRF): -1,05%

Market Vectors Russia SBI (RSX): +0,18%

Market Vectors Russia SBI (RSX): +0,18%

АДР (на торгах в США):

• Расписки на акции российских компаний остро реагируют на отсутствие позитивной динамики за Океаном.

MTL – Mechel ADR: -1,40%

MBT – Mobile TeleSystems ADR: -2,54%

LUKOY – LUKOIL ADR: +0,27%

OGZPY – GAZPROM ADR: -0,72%

NILSY – NORILSK ADR: +0,33%

Нефть, сырьевые товары, драгоценные металлы:

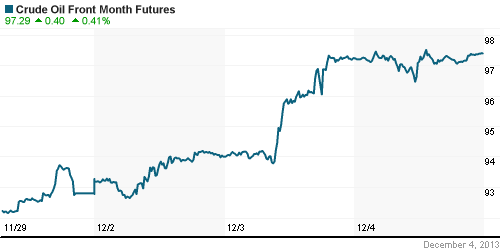

• Нефтяные цены повысились на фоне публикации отчета от Минэнерго США, согласно которому запасы нефти и нефтепродуктов в хранилищах страны сократились на 5,6млн баррелей. Эксперты товарного рынка прогнозировали снижение запасов всего на 0,5млн баррелей.

NYMEX Light Crude Oil: 96,04 (+1,21%)

Сегодня утром фьючерсы на нефть: +0,19%

FOREX и валютный рынок:

• Котировки валютной пары EUR/USD торгуются возле отметки 1,36.

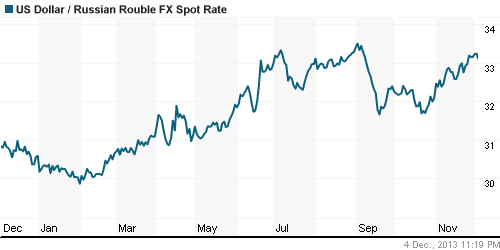

• Рубль остается вблизи 4-летних минимумов.

Ликвидность:

• Ставки находятся за пределами своих «комфортных значений».

MosPrime Rate (over night): 6,54% (-0,13 пп)

Экономический календарь (время мск.):

• 16:00 – Решение Банка Англии по процентной ставке (Official Bank Rate)

• 16:45 – Решение ЕЦБ по процентной ставке (Minimum Bid Rate)

• 17:30 – Еженедельный отчет Минтруда по числу обращений за пособием по безработице в США (Unemployment Claims)

• 17:30 – Пресс-конференция главы ЕЦБ Марио Драги (ECB Press Conference)

• 17:30 – ВВП США (GDP)

• 19:00 – Объём фабричных заказов в США (Factory Orders)

Макроэкономика, инфраструктура, компаний:

• Адреса, пароли, справки. Борьба с сомнительными операциями в банковском секторе нарастает лавинообразно. На фоне вывода с рынка игроков, обслуживающих теневой сегмент экономики, “антиотмывочные” требования к остающимся банкам значительно повышены. Принять клиента на обслуживание, не собрав на него огромное досье — от отчетности до того, какие и сколько операций он будет проводить,— становится невозможно. А проведение целого ряда операций становится возможным только при личной явке в банк. Эксперты убеждены, что неизбежные проволочки в обслуживании приведут к массовому оттоку клиентов из прозрачных банков. (Коммерсант)

• Денег АСВ хватит на всех. Рекордные выплаты не помешают Агентству по страхованию вкладов (АСВ) закончить год в плюсе. Отчислений других банков достаточно, в крайнем случае АСВ утроит ставку. (Ведомости)

• Олимпиада укрепит госконтроль над “Газпромом”. Прекращение существования “Олимпстроя” может обернуться головной болью для других госкомпаний, которым придется выкупать построенные госкорпорацией объекты. Согласно распоряжению правительства, “Газпрому” и Федеральной сетевой компании (ФСК) придется проводить допэмиссии. Для “Газпрома” она станет первой с 1998 года. Но, по предварительным расчетам, доля государства в “Газпроме” вырастет не более чем на 0,05%. (Коммерсант)

• Госкомпаниям велено поддерживать отечественных металлургов. Премьер Дмитрий Медведев поручил Минэкономразвития и Минпромторгу обязать госкомпании закупать российские трубы и рельсы. Госкомпании уже готовы к этому. (Ведомости)

• Брокеров взяли в оборот. Новый вариант программы поддержки брокерами рынка акций (маркет-мейкерства) вынудит брокеров, желающих сохранить прежние объемы биржевого вознаграждения, существенно увеличить свою активность на торгах. К этому пока готовы не все участники рынка. (Коммерсант)

Новостной фон:

Негативный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как негативные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

Комментариев: 3

на “Глобальные инвесторы распродают рисковые активы 3 день подряд.”

Подписка на комментарии к этому посту по Atom/RSS.

новогоднее биржевое ралли в этом году будет в электроэнергетике, за две недели рост составит +30%

Не тешьте себя надеждой – она покинула эти края.

По факту в электроэнергетике уже идет Новогоднее ралли.