RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Число обращений за пособием по безработице совпало с прогнозом рыночных экспертов, составив за неделю 340,000.

• Чистая прибыль BNP Paribas в 3 квартале выросла сильнее ожиданий.

• Sony вынужденно снизила прогноз по годовой прибыли сразу на 40% из-за сокращения спроса на телевизоры и видеокамеры.

Америка:

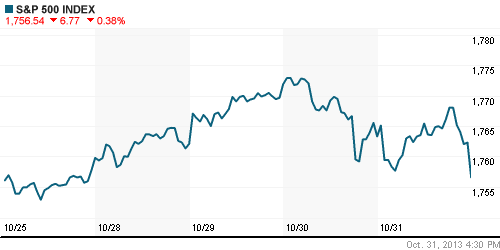

• Последний торговый день месяца завершился на Уолл-Стрит умеренным снижением индексов в пределах 0,5%. В целом, за октябрь, американские биржевые бенчмарки DJIA30 и S&P500 прибавили 3% и 5% соответственно, несколько раз обновив максимальные исторические значения.

• Американские инвесторы продолжили фиксировать прибыль в длинных позициях, после того, как накануне вечером Бен Бернанке подтвердил намерение Федрезерва продолжать стимулирование роста национальной экономики, ежемесячно затрачивая на эти цели порядка $85млрд.

• Число обращений за пособием по безработице, согласно отчету Минтруда США, совпало с консенсус-прогнозом Bloomberg, составив 340,000 за прошедшую неделю.

• В отраслевом разрезе, хуже рынка чувствовали себя акции финансовых, страховых, добывающих и потребительских компаний.

DOW: -0,47%

DOW: -0,47%

S&P500: -0,38%

NASDAQ: -0,28%

Pre-Market: +0,09%

Pre-Market: +0,09%

Европа:

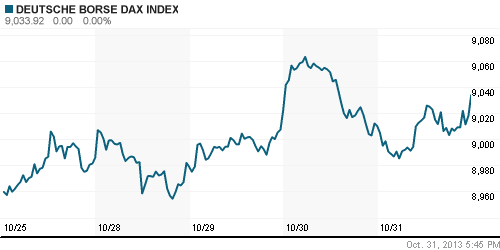

• Биржевые индексы крупнейших площадок Старого Света подросли в широком диапазоне 0,2%-1%, достигнув максимальных значений за последние 5 лет.

• После того, как решение ФРС по ключевой ставке было отыграно рынком, инвесторы переключили своё внимание на публикацию квартальных отчетов европейских компаний. Чистая прибыль крупнейшего французского банка BNP Paribas повысилась до 1,36млрд евро вопреки прогнозам биржевых аналитиков, ожидавших значение показателя на уровне 1,19млрд. A телекоммуникационная компания Alcatel-Lucent сообщила о сокращении годового убытка с 316млн евро в прошлом году до нынешних 200млн. Консенсус-прогноз, составленный Bloomberg, ориентировал участников рынка на потери компании в размере 274млн евро.

• Потребительские цены в Еврозоне подросли всего на 0,7%, вместо ожидаемых 1,1%, дав повод участникам рынка надеяться на то, что ЕЦБ пойдет на снижение ключевой ставки ради стимулирования экономической активности валютного союза.

DAX: +0,26%

DAX: +0,26%

FTSE 100: -0,68%

Азия:

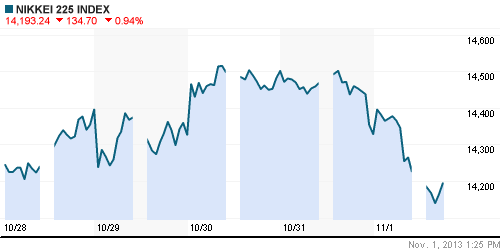

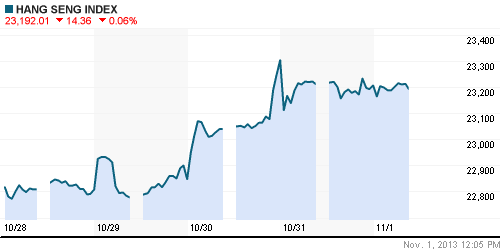

• Фондовые площадки Азиатско-тихоокеанского региона с утра, преимущественно, снижаются от 0,1% до 0,8% на фоне негативных новостей из корпоративного сектора.

• Sony неожиданно снизила годовой прогноз по прибыли сразу на 40% из-за сокращения спроса на телевизоры и видеокамеры. Вследствие этого, акции крупнейшей в Японии высокотехнологичной компании подешевели на 12%.

• В целом, согласно исследованию Bloomberg, квартальные отчеты порядка 52% азиатских компаний, оказались хуже прогнозов биржевых экспертов.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -0,74%

Hang Seng Index (Hong Kong): -0,01%

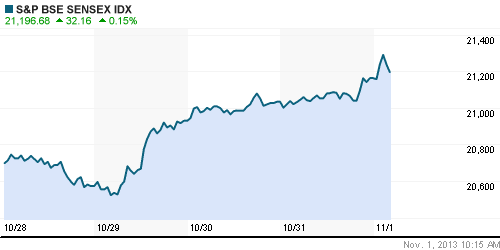

BSE SENSEX (India): +0,10%

Развивающиеся рынки:

• Развивающиеся рынки остро отреагировали на снижение американских индексов. Россия и Латинская Америка остаются аутсайдерами сектора.

BRIC: -0,34%

MSCI EM: -0,80%

MSCI EM Eastern Europe: -1,09%

MSCI EM Latin America: -0,92%

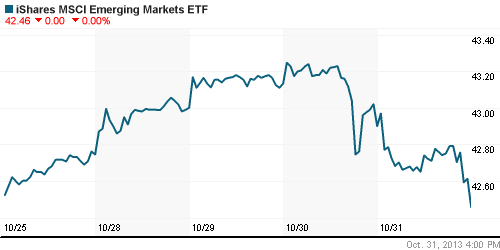

iShares MSCI Emerging Markets Index (EEM): ¬-1,04%

Templeton Russia and East European Fund Inc. (TRF): -0,13%

Market Vectors Russia SBI (RSX): -0,53%

АДР (на торгах в США):

• АДР Лукойла проигнорировали неблагоприятную конъюнктуру американских площадок на фоне решения компании продолжить сокращение издержек от непрофильных активов. Накануне вечером, СМИ сообщили о продаже подконтрольного Лукойлу банка Петрокоммерц финансовой корпорации Открытие.

MTL – Mechel ADR: -4,24%

MBT – Mobile TeleSystems ADR: -1,68%

LUKOY – LUKOIL ADR: +0,74%

OGZPY – GAZPROM ADR: -0,53%

NILSY – NORILSK ADR: +0,66%

Нефть, сырьевые товары, драгоценные металлы:

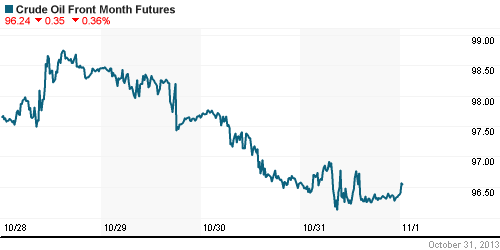

• Поводом для снижения нефтяных котировок, по-прежнему, выступает увеличение запасов нефти и нефтепродуктов в США.

NYMEX Light Crude Oil: 96,77 (-0,40%)

Сегодня утром фьючерсы на нефть: +0,03%

FOREX и валютный рынок:

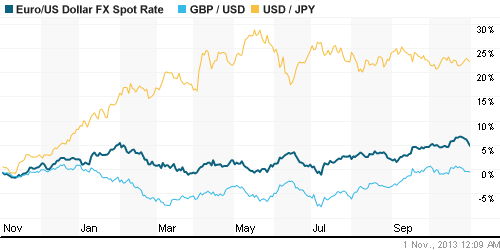

• Котировки валютной пары EUR/USD консолидируются под отметкой 1,36.

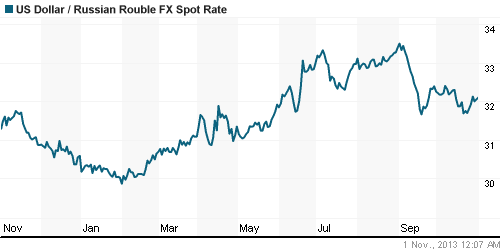

• Рубль снова заметно дешевеет к доллару.

Ликвидность:

• Ставки остаются за рамками «комфортных» уровней.

MosPrime Rate (over night): 6,48% (0,00 пп)

Экономический календарь (время мск.):

• 12:30 – Индекс деловой активности в производственном секторе Великобритании (Manufacturing PMI)

• 17:00 – Индекс деловой активности в производственном секторе США, рассчитываемый Markit (Final Manufacturing PMI)

• 18:00 – Индекс деловой активности в производственном секторе США (ISM Manufacturing PMI)

• 18:00 – Расходы на строительство в США (Construction Spending)

Макроэкономика, инфраструктура, компаний:

• ЦБ просит не спешить с присоединением России к FATCA. ЦБ просит отложить присоединение России к американскому закону FATCA: банки не успевают подготовиться к новому механизму обмена налоговой информацией. Сами банки не рады: задержка грозит им штрафами и приостановкой платежей/ (Ведомости)

• ВТБ 24 сбрасывает долги. Ухудшение качества розничных портфелей банков по итогам бума потребительского кредитования, в том числе у крупнейших игроков, все больше дает о себе знать. ВТБ 24, находящийся в процессе реализации почти 8 млрд руб. просроченных кредитов, объявил о новых продажах плохих долгов на вдвое большую сумму. Общий масштаб расчистки баланса банка по итогам года может составить более 30 млрд руб.— втрое больше, чем в прошлом году. Рост предложения на рынке плохих долгов может взвинтить цены на услуги коллекторов, предупреждают эксперты. (Коммерсант)

• “Газпром” сдался Болгарии. “Газпром” официально начал строительство наземной части газопровода South Stream, причем на самом проблемном болгарском участке. Для этого монополии пришлось сделать Болгарии скидку на газ и пойти на серьезные уступки по условиям выданного кредита. Более того, в соглашение с Болгарией был вписан допуск к South Stream других поставщиков, на чем настаивают в Евросоюзе и чего “Газпром” ранее не делал ни для одного своего проекта. Но на фоне обострения отношений России с Украиной значимость успеха South Stream в обход страны растет. (Коммерсант)

• “Роснефти” мало льгот. “Роснефть” просит у государства все новые льготы. Она предложила правительству распространить привлекательные условия освоения сложных магаданских месторождений на стратегический для себя Сахалин и Японское море. (Коммерсант)

• Госкомпании торгуются, как в разгар кризиса. Международные инвесторы всегда с осторожностью относились к госкомпаниям из развивающихся стран. Но сегодня их скепсис силен так же, как в самый разгар кризисов. (Ведомости)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

Нет комментариев

на “Биржевые медведи перехватили инициативу у быков на мировых фондовых рынках.”

Подписка на комментарии к этому посту по Atom/RSS.