RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Биржевое ралли в высокотехнологичном секторе спровоцировало рост фондовых индексов на торгах в США в пятницу.

• Индекс потребительской уверенности, рассчитываемый университетом Мичигана совместно с Thompson Reuters, опустился на минимум последних 10 месяцев.

• ВВП Великобритании неожиданно подрос в 3 квартале на 0,1%.

• Развивающиеся площадки продолжают находиться под давлением из-за роста ставок межбанковского кредитования на денежном рынке Китая.

Америка:

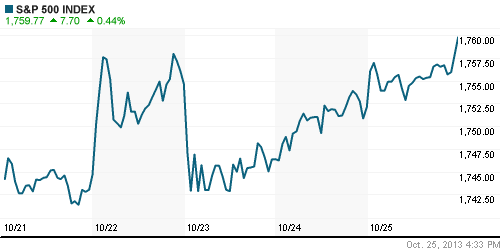

• Активные покупки бумаг высокотехнологичных компаний привели к росту фондовых бенчмарков на Уолл-Стрит. Индекс S&P500 завершил биржевую неделю на исторических максимумах, выше уровня 1750п.

• Продажи Amazon и Microsoft в 3 квартале превзошли ожидания рыночных экспертов, повысив курс акций обеих компаний на 9,4% и 5,9% соответственно.

• Снижение индекса потребительской уверенности до 10-ти месячного минимума 73,2п было воспринято участниками рынка как очередное доказательство того, что ФРС откажется от сворачивания QE3 в этом году, чем ещё больше подстегнуло рост на фондовых площадках США.

• В отраслевом разрезе, кроме акций высокотехнологичного сектора, заметным спросом пользовались бумаги энергетических, промышленных и здравоохранительных компаний.

DOW: +0,39%

DOW: +0,39%

S&P500: +0,44%

NASDAQ: +0,37%

Pre-Market: +0,31%

Европа:

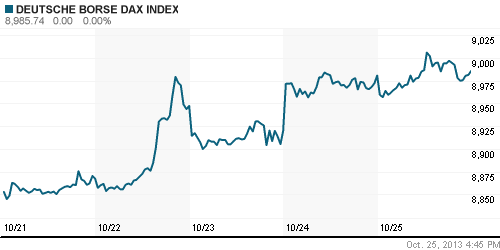

• Индексы крупнейших фондовых площадок Еврозоны завершили торговую сессию по разные стороны от своих нулевых отметок на фоне публикации противоречивых макроэкономических данных.

• С одной стороны, ВВП Великобритании за 3 квартал, согласно предварительным оценкам, повысился на 0,1% до 0,8%. С другой – индекс настроений в деловых кругах Германии, рассчитываемый Ifo, снизился со 107,7п до 107,4п при консенсус-прогнозе Bloomberg 108п.

• Акции немецкого производителя автокомпонентов ErlingKlinger подешевели сразу на 10%, опустившись на 8-ми месячный минимум, после выхода квартального отчета, основные показатели которого разочаровали участников рынка.

• В целом, лучше рынка выглядели бумаги добывающего и промышленного секторов, тогда как финансы и телекоммуникации заметно отставали от региональных бенчмарков.

DAX: +0,06%

DAX: +0,06%

FTSE 100: +0,12%

Азия:

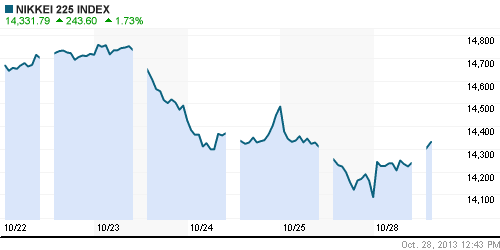

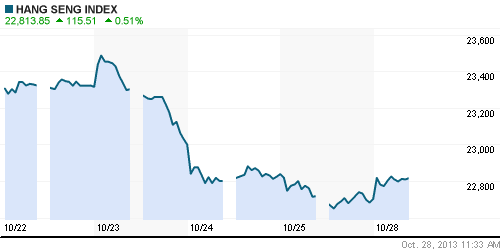

• Фондовые площадки Азиатско-тихоокеанского региона с утра растут, прибавляя от 0,5% до 1%.

• Поводом для покупок выступают спекуляции о том, что ФРС США отложит сокращение стимулирующих программ до следующего года по итогам двухдневного заседания, намеченного на 29 и 30 октября.

• Вторая по величине китайская страховая компания Ping An Insurance Group отчиталась о более чем двукратном увеличении прибыли в 3 квартале, вследствие чего ее бумаги прибавляют в ходе торгов порядка 2,5%.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +1,08%

Hang Seng Index (Hong Kong): +0,50%

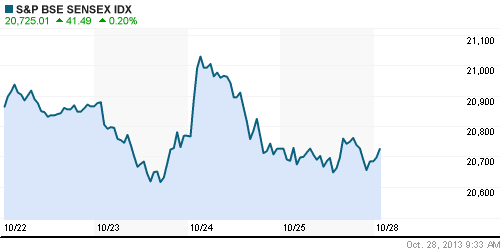

BSE SENSEX (India): +0,20%

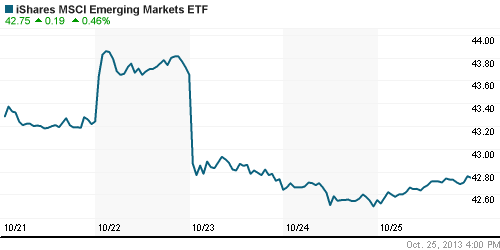

Развивающиеся рынки:

• Рост межбанковских ставок на денежном рынке Китая продолжает беспокоить инвесторов, ориентированных на развивающиеся рынки.

BRIC: -0,31%

BRIC: -0,31%

MSCI EM: -0,34%

MSCI EM Eastern Europe: -0,24%

MSCI EM Latin America: +0,76%

iShares MSCI Emerging Markets Index (EEM): -+0,46%

Templeton Russia and East European Fund Inc. (TRF): -0,35%

Market Vectors Russia SBI (RSX): +0,64%

АДР (на торгах в США):

• Мечел снова оказался аутсайдером группы российских АДР после сообщения о том, что одному из миноритариев дочерней компании холдинга удалось оспорить в суде ряд займов на сумму порядка 1,6млрд рублей.

MTL – Mechel ADR: -3,53%

MBT – Mobile TeleSystems ADR: -0,04%

LUKOY – LUKOIL ADR: -0,81%

OGZPY – GAZPROM ADR: +0,11%

NILSY – NORILSK ADR: +1,85%

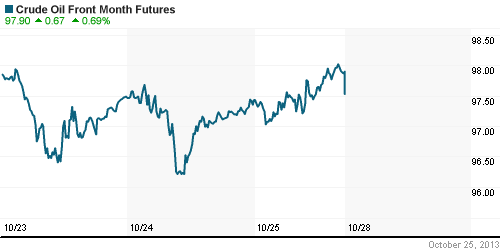

Нефть, сырьевые товары, драгоценные металлы:

• Нефтяные котировки остро реагируют на публикацию статистики по экономике США, которая может оказать влияние на решение Федрезерва относительно действующей сейчас программы количественного смягчения QE3.

NYMEX Light Crude Oil: 97,85 (+0,76%)

Сегодня утром фьючерсы на нефть: -0,19%

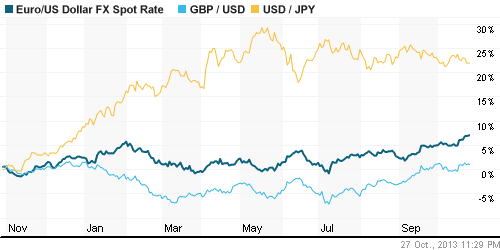

FOREX и валютный рынок:

• Котировки валютной пары EUR/USD консолидируются возле годовых максимумов.

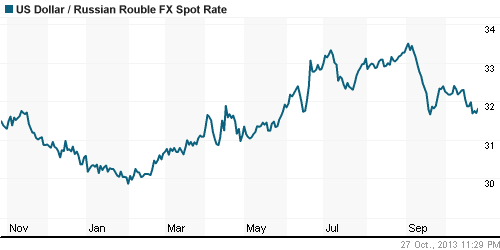

• Рубль несколько ослаб против доллара и евро.

Ликвидность:

• Ставки продолжают пребывать за рамками своих «комфортных» уровней.

MosPrime Rate (over night): 6,37% (+0,15 пп)

Экономический календарь (время мск.):

• 17:15 – Коэффициент загрузки производственных мощностей США (Capacity Utilization Rate)

• 17:15 – Объём промышленного производства США (Industrial Production)

• 18:00 – Незавершенные продажи на вторичном рынке недвижимости в США (Pending Home Sales)

Макроэкономика, инфраструктура, компаний:

• Инвесторы предупреждают: нефть может стать «проклятым активом». Компании, управляющие $3 трлн активов, предупреждают крупнейших добытчиков нефти, газа и угля, что спрос на топливо может упасть из-за борьбы с глобальным потеплением. (Ведомости)

• Минэкономразвития признало стагнацию в экономике. Годовой прогноз роста ВВП в 1,8% ведомство признает завышенным — хорошо, если выйдет 1,5. (Ведомости)

• ПИФ-драйв. После кризиса 2008-2009 годов текущий год стал самым успешным для рынка коллективных инвестиций, приток средств в открытые паевые инвестиционные фонды (ПИФ) с начала года составил более 7 млрд руб. В управляющих компаниях спешат воспользоваться шансом для привлечения новых пайщиков. (Коммерсант)

• Акции поборются с депозитами. Согласованы поправки, выравнивающие налогообложение бумаг. (Ведомости)

• Более 80% заявок на госпакет акций АК “АЛРОСА” поступило от иностранных инвесторов – источник. Компания размещает 515,55 млн акций. (ИТАР-ТАСС)

• Подрядчики «Газпрома» ищут ему альтернатив. Предстоящее замораживание тарифов монополии и сокращение капзатрат заставляет их переориентироваться на проекты других компаний. (Ведомости)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как позитивные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

Нет комментариев

на “Мировые фондовые рынки умеренно растут в преддверии двухдневного заседания ФРС США.”

Подписка на комментарии к этому посту по Atom/RSS.