RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Миллиардер Карл Икан пытается добиться от руководства компании Apple немедленного запуска программы обратного выкупа акций на сумму $150млрд

• Чистая прибыль Microsoft в 3 квартале повысилась на 17%, превзойдя ожидания аналитиков, опрошенных агентством Thompson Reuters.

• Сanon снизил годовой прогноз по прибыли, поскольку все большее количество потребителей использует мобильные телефоны для фотоснимков.

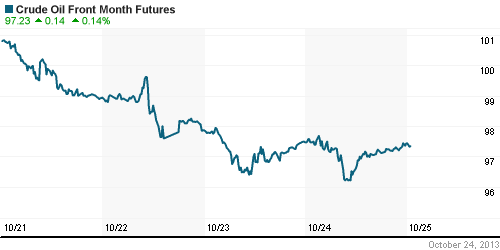

• Нефтяные цены сорта WTI остаются ниже $100 за баррель из-за избыточного предложения «черного золота» на товарном рынке.

Америка:

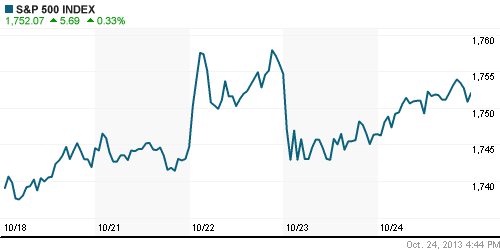

• Публикация квартальных отчетов промышленных и высокотехнологичных компаний привела к росту биржевых бенчмарков на Уолл-Стрит. S&P500 в очередной раз обновил исторический максимум, который теперь находится на уровне 1752п.

• «Голубые фишки» Ford и 3M отчитались о росте прибыли в 3 квартале, превзошедшей ожидания рыночных экспертов.

• Apple прибавил более 1% после того, как инвестор-миллиардер Карл Икан сообщил об увеличении своей доли в компании до 4,73млн акций, в очередной раз призвав её менеджмент запустить программу по обратному выкупу бумаг на сумму $150млрд.

• Microsoft подорожал на 6% на пост-маркете после публикации квартального отчета, согласно которому чистая прибыль софтверного гиганта повысилась на 17% до $5,2млдр или $0,62 на акцию, тогда как аналитики, опрошенные Thompson Reuters, прогнозировали $0,54 на акцию.

• Количество первичных обращений за пособием по безработице, по данным Минтруда, практически не изменилось за прошедшую неделю, что позволило инвесторам не принимать во внимание подобные данные.

DOW: +0,62%

DOW: +0,62%

S&P500: +0,33%

NASDAQ: +0,56%

Pre-Market: -0,10%

Pre-Market: -0,10%

Европа:

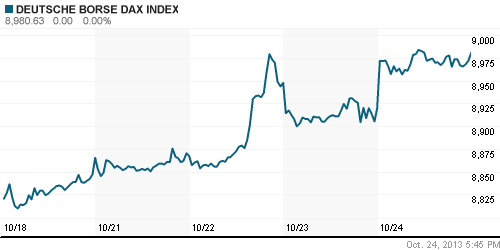

• Индексы крупнейших фондовых площадок Старого Света завершили четверг на положительной территории, прибавив от 0,5% до 0,7% на фоне позитивных новостей из корпоративного сектора.

• Так, руководство крупнейшей в мире швейцарской электротехнической компании ABB сообщило о росте чистой прибыли в 3 квартале на 10% из-за увеличения количества заказов в Китае и Германии. А немецкий автоконцерн Daimler опубликовал квартальный отчет, согласно которому продажи компании увеличились на 13% – благодаря повышенному спросу на модели C-класса – и чистая прибыль выросла на 60%, достигнув 1,84млрд евро. Акции обоих эмитентов подорожали на 5% и 3,3% соответственно.

• Неожиданное снижение деловой активности в сфере услуг Еврозоны 52,2п до 50,9п при консенсус-прогнозе 52,3п участники рынка оставили без внимания.

• Локомотивом роста региональных бенчмарков выступили бумаги финансовых и промышленных компаний.

DAX: +0,68%

FTSE 100: +0,58%

Азия:

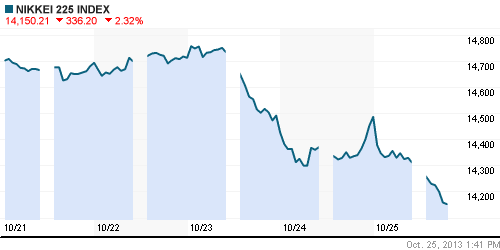

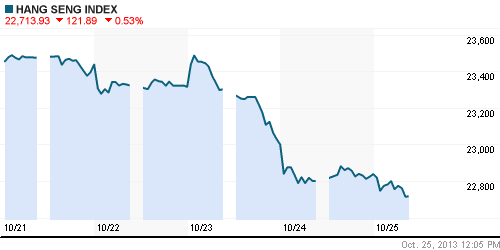

• Фондовые площадки Азиатско-тихоокеанского региона с утра значительно снижаются, уводя региональные бенчмарки на отрицательную территорию на недельном таймфрейме.

• Локомотивом даунтренда выступают акции компаний, чьи финансовые результаты за 3 квартал оказались за рамками позитивных ожиданий рыночных экспертов. Так, Canon теряет чуть более 1% по причине того, что менеджмент компании вынужден снизить годовой прогноз по прибыли до 240млрд йен ($2,5млрд), поскольку все большее количество потребителей использует мобильные телефоны для фотографии. А LG дешевеет сразу на 4% из-за того, что чистая прибыль третьего по величине производителя смартфонов в мире сократилась на 46% до 84млрд вон ($80млн).

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -1,20%

Nikkei-225 (Japan): -1,20%

Hang Seng Index (Hong Kong): -0,40%

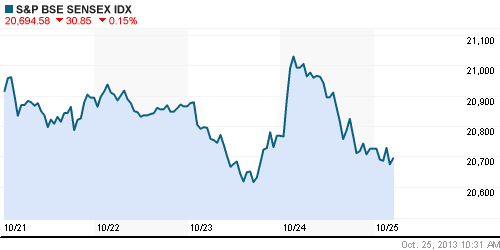

BSE SENSEX (India): -1,07%

Развивающиеся рынки:

• Согласно данным от агентства Bloomberg, квартальные отчеты порядка 76% компаний, ведущих деятельность на развивающихся рынках, не дотягивают до консенсус-прогнозов биржевых аналитиков.

BRIC: -1,74%

MSCI EM: -1,07%

MSCI EM Eastern Europe: -1,63%

MSCI EM Latin America: -1,51%

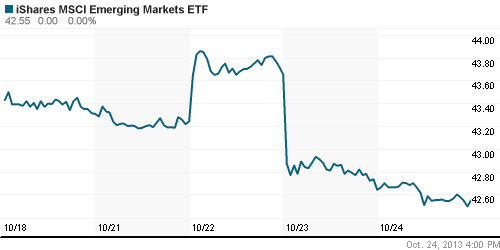

iShares MSCI Emerging Markets Index (EEM): ¬-0,21%

Templeton Russia and East European Fund Inc. (TRF): -0,04%

Market Vectors Russia SBI (RSX): 0,00%

АДР (на торгах в США):

• Мечел стремительно подрастает вторую сессию подряд на фоне сообщения о том, что ВЭБ одобрил выделение компании кредита на $2,5млрд для развития месторождения в Якутии.

MTL – Mechel ADR: +2,10%

MBT – Mobile TeleSystems ADR: +0,26%

LUKOY – LUKOIL ADR: -0,37%

OGZPY – GAZPROM ADR: +0,63%

NILSY – NORILSK ADR: +0,64%

Нефть, сырьевые товары, драгоценные металлы:

• Нефтяные цены сорта WTI остаются ниже $100 из-за избыточного предложения «черного золота» на товарном рынке.

NYMEX Light Crude Oil: 97,11 (+0,26%)

Сегодня утром фьючерсы на нефть: +0,36%

FOREX и валютный рынок:

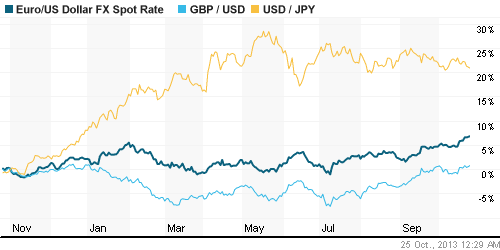

• Котировки валютной пары EUR/USD консолидируются возле годовых максимумов.

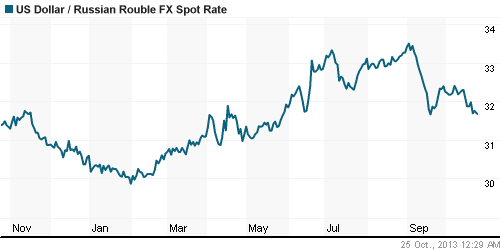

• Рубль обновил месячный максимум по отношению к доллару.

Ликвидность:

• Ставки продолжают пребывать за рамками своих «комфортных» уровней.

MosPrime Rate (over night): 6,22% (-0,16 пп)

Экономический календарь (время мск.):

• 12:00 – Индекс настроений в деловых кругах Германии Ifo (Ifo Business Climate)

• 12:30 – ВВП Великобритании (GDP)

• 16:30 – Объём заказов на товары длительного пользования в США (Durable Goods Orders m/m)

• 17:55 – Индекс потребительского доверия в США (Consumer Sentiment)

• 18:00 – Оптовые запасы в США (Wholesale Inventories)

Макроэкономика, инфраструктура, компаний:

• Банки положились на регулятора. Рейтинговое агентство Fitch Ratings вчера опубликовало обзор ситуации в российской банковской системе по итогам трех кварталов текущего года. В целом ситуация оценивается как стабильная. Однако обращает на себя внимание тот факт, что на фоне всплеска спроса компаний на кредиты и замедления притока в банки клиентских денег зависимость банковского сектора от госфондирования достигла рекордного уровня. (Коммерсант)

• “Газпром” заплатит сполна. В то время как дополнительные платежи в бюджет от “Роснефти” остаются под вопросом, правительство придумало новый способ увеличить отчисления “Газпрома”. Как стало известно “Ъ”, в Белом доме обсуждается внесение изменений в только что одобренную формулу расчета НДПИ, в результате которых налоговая нагрузка на монополию может вырасти на 126 млрд руб. в год. Вновь поднят и вопрос о введении экспортной пошлины на газ, поставляемый в Турцию по газопроводу Blue Stream,— это даст в бюджет еще около 45 млрд руб. в год. (Коммерсант)

• Топ-менеджер PepsiСo вливается в Сбербанк. Сбербанк продолжает усиливать кадровый состав представителями потребительского сектора. До конца года в число топ-менеджеров банка может войти старший вице-президент по интеграции “PepsiCo Восточная Европа” Алексей Мехоношин. По сведениям “Ъ”, пока речь идет о том, что он будет отвечать за кадровую политику, однако не исключено, что его опыт в потребительском секторе может быть использован для усиления позиций Сбербанка в торговых сетях. (Коммерсант)

• На «Алросу» нашлись претенденты. Книга заявок на акции компании подписана полностью ближе к нижней границе диапазона. (Ведомости)

• Петербургской бирже мешают торговать. Против оборота иностранных бумаг — и эмитенты, и ЦБ. (Ведомости)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

Нет комментариев

на “Участники рынка переключили свое внимание на публикацию отчетностей ведущих мировых компаний.”

Подписка на комментарии к этому посту по Atom/RSS.