RSS статьи

RSS статьиАмерика:

• Индекс доверия потребителей в США, рассчитываемый ABC News/Washington Post за неделю, завершившуюся 11 мая, опустился до минус 47 пунктов с минус 46 пунктов на предыдущей неделе, против ожиданий аналитиков, что индекс вырастет до минус 45 пунктов. Это минимальный уровень индекса с февраля 1992 года, когда он достиг минус 50 пунктов.

• Розничные продажи в США выросли в апреле на 0,5% (без учета автомобильного сектора)

• Председатель ФРС Бен Бернанке сказал, что высокий спрос на кредиты у ФРС со стороны финансовых институтов говорит о том, что “состояние рынков пока далеко от нормального”.

• Влиятельный аналитик Мередит Уитни (Meredith Whitney) из Oppenheimer сократила целевые цены на акции крупнейших американских инвестиционных банков. Ранее Уитни прославилась тем, что верно предсказала снижение дивидендов Citigroup.

• Yahoo (+5,2%) распространила информацию о том, что инвестор Карл Икен хочет вступить в борьбу за контроль над компанией, после того, как сделка между Yahoo и Microsoft не состоялась.

• Hewlett-Packard (-5,3%) заключила сделку о покупке Electronic Data Systems за $12,6 миллиарда. Аналитики Уолл-стрит критикуют сделку, считая, что HP платит слишком большую премию за медленно растущий бизнес.

• Кроме того, традиционно болезненно американские инвесторы переносят новое повышение цен на энергоносители.

_

DJIA: -0,34%

DJIA: -0,34%

S&P500: -0,04%

S&P500: -0,04%

NASDAQ: +0,27%

NASDAQ: +0,27%

_

Pre-Market: смешанные отклонения.

_

_

Европа:

• ПАРИЖ (Рейтер) – Фондовые рынки Европы завершили торги вторника небольшим снижением, так как признаков восстановления объема розничных продаж в США оказалось недостаточно, чтобы развеять опасения по поводу ускорения инфляции в Британии. Акции банков дешевели из-за новых сомнений по поводу списания убытков. Акции крупнейшего розничного банка Франции Credit Agricole упали в цене на 5,7 процента после сообщений о понижении банком капитализации на 5,9 миллиарда евро, последовавшего после новых списаний убытков, связанных с активами на ипотечном рынке subprime в США.

_

DAX: +0,34%

FTSE: -0,14%

_

_

Развивающиеся рынки:

• Позитивные настроения, лучше тенденций на развитых рынках.

_

BRIC: +0,92%

MSCI EM: +0,96%

MSCI EM Eastern Europe: +0,28%

MSCI EM Latin America: +0,93%

_

iShares MSCI Emerg Mkts Index (EEM): +0,48%

Templeton Russia and East European Fund Inc. (TRF): +0,49%

Market Vectors Russia SBI (RSX): +0,18%

_

_

Азиатские рынки:

• Промышленное производство в Китае выросло в апреле на 15.7% к году ранее, после роста 17.8% в марте.

• ArcelorMittal повысила в перовом квартале прибыль на 5,4%.

• Aluminum Corporations of China приобрела пакет акций в BHP Billiton . Акции последнего обновили исторический максимум.

_

Значения индексов на момент написания обзора:

Nikkei-225 (Japan): +1,18%

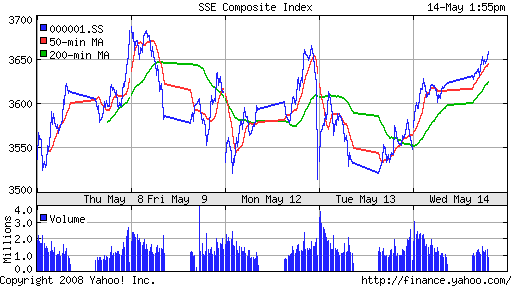

SSE Composite Index: +2,44% ( SSE100: +2,85%)

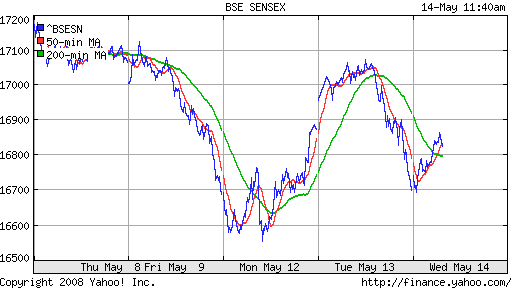

BSE SENSEX (India): +0,77%

_

_

Нефть:

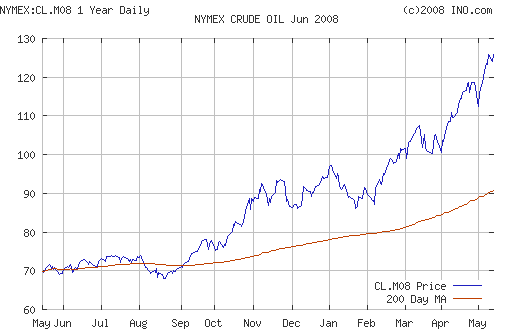

• ВАШИНГТОН (Рейтер) – Сенат Конгресса США во вторник проголосовал за приостановку пополнения стратегических запасов нефти страны до тех пор, пока цены на нефть не опустятся до $75 за баррель, отказавшись от политики администрации президента Буша, закупавшей нефть для национальных резервов в период рекордных цен на “черное золото”. Как ожидается, Палата представителей Конгресса во вторник вечером проголосует аналогичным образом, что, по мнению сторонников меры, позволит направить часть нефти, предназначенной для запасов, на рынок, что таким образом должно понизить рекордные цены на энергоносители. Администрация Буша выступает против прекращения пополнения запасов, утверждая, что этот шаг не скажется на уровне цен, достигших во вторник рекордной отметки $127 за баррель.

_

NYMEX Crude Oil: 125,80 $/BBL (+1,26%) контракт CL.M08

_

_

Сегодня утром фьючерсы на нефть: нейтрально.

_

АДР:

Лучше рынка: Сургутнефтегаз, ГМК, УрСИ.

Хуже рынка: Газпром, Лукойл.

_

FOREX:

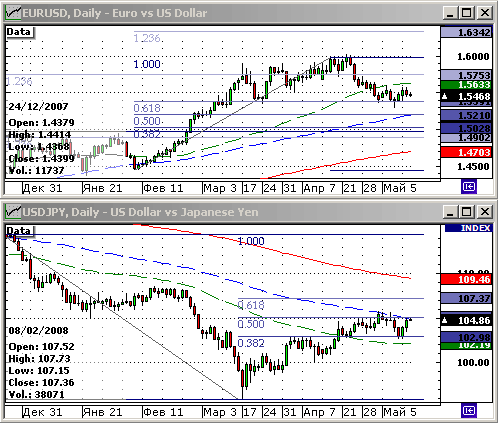

• (Рейтер) – Доллар продолжил рост после выхода превысивших ожидания данных о розничных продажах в США.

_

_

Ликвидность:

• Остатки на корсчетах не существенно выше вчерашних показателей.

• Ставки overnight: 3,4…4,4%, так же.

• Ситуация с ликвидностью стабильная.

_

_

Новости:

• Позитивные новости: –.

• Негативные новости: –.

• Новостной фон: нейтральный.

_

Рынок:

• Аппетиты покупателей, похоже, близки к насыщению.

_

Технически:

• Рынок пробил сопротивление по Фибо-61,8% на индексе ММВБ. Ждем подтверждения этого сигнала: выход выше на 2-3% или фиксацию этого ценового уровня в течение оставшихся до конца недели торговых сессий.

• Ключевые уровни сопротивления: 2350 по индексу РТС и/или 1900 пунктов по индексу ММВБ.

• Ключевые уровни поддержки: 2170-2200, 2000-2030, 1900, 1800, 1650 по индексу РТС

_

Календарь:

10:45 – Франция – Нarmonised consumer price index (HICP) – Гармонизированный индекс потребительских цен за апрель.

12:30 – Великобритания – Unemployment rate – Уровень безработицы в апреле.

12:30 – Великобритания – Average earnings – Средняя заработная плата в апреле.

13:00 – Еврозона – Industrial Production – Промышленное производство в марте.

16:30 – США – Consumer price index (CPI) – Индекс потребительских цен за апрель.

18:30 – США – Crude Oil Stocks – Запасы сырой нефти на конец предыдущей недели.

18:30 – США – Gasoline Stocks – Запасы бензина на конец предыдущей недели.

18:30 – США – Distillate Stocks – Запасы дистиллятов на конец предыдущей недели.

_

Ожидание:

• Вероятен спад активности в первом эшелоне, и покупки во втором эшелоне.

• Потенциал роста в голубых фишках, без коррекции, низкий.

_

Рекомендации:

• Спекулянтам: вне рынка.

• С инвестиционными целями: Покупки от уровня 1750 индекса ММВБ, и 2150 индекса РТС.

Комментариев: 13

на “Обзор финансовых рынков на среду.”

Подписка на комментарии к этому посту по Atom/RSS.

пока всё выкупают……

никерасебе….вот это да… 17:24 сур +10%\ сур-пр 13.9 рэ

глобальная волантийность с начала года…….. “мы что в Китае?!”

а где все??? неужели все шортят?!

пора 2-у и 3-у эшелону уже развернуться нормально…… а то голубые уже в коцмасе….или это ещё не коцмас…. :)))

ПОРТ УСТЬ-ЛУГА (Ленобласть), 14 мая – РИА Новости. Правительство России готовит ряд налоговых преференций для нефтяной отрасли, в том числе снижение ставки НДПИ, сообщил премьер-министр Владимир Путин в среду на совещании в Усть-Луге по вопросам создания БТС-2.

“Хотел бы обратить ваше внимание еще на один принципиальный момент: увеличение пропускной способности нефтепроводов и терминалов на экспортных направлениях связано с прогнозируемым ростом объемов нефтедобычи. Для ее стимулирования должен быть сформулирован ряд налоговых преференций”, – сказал Путин.

“Во-первых, необходимо снизить ставки НДПИ – налога на добычу полезных ископаемых”, – добавил премьер.

Бу га га …

Где АНТИИНВЕСТОР ? )))

забыл время появления новости у РИаНовости указать

17:26 14-05-2008

:))onrgin Ну вот мы и дождались, Сурик полетел. Надеюсь теперь будут и по нему рекомендации, admin тоже его в портфель подбирал (хитрец :)

фееричный день..похоже на начало конца финального выноса:)) во как ..

кремлю бы открыть свою брокерскую контору !!!!!!мишки снимаю перед вами шляпу….

коррекшн в мае все же будет…..это же МАЙ !!!

да уж..100% торговля крупняком на инсайде ..америка 30-х…