RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Лидеры демократов и республиканцев в Сенате США договорились о возобновлении финансирования правительства и временном повышении потолка госдолга. Спустя несколько часов законопроект был принял Конгрессом.

• Индекс деловой активности на рынке жилья в США опустился на минимальные значения последних 4 месяцев.

• Российские площадки продолжают оставаться в лидерах сектора развивающихся рынков .

Америка:

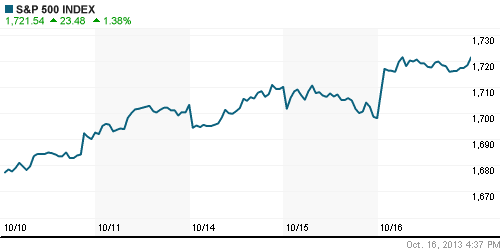

• Фондовые торги на Уолл-Стрит завершились уверенным ростом основных индексов на 1,3%.

• После многочисленных встреч, лидерам демократической и республиканской партий в Сенате США удалось договориться о возобновлении финансирования американского правительства и краткосрочном повышении потолка госдолга. По словам представителя демократического большинства Гарри Рида, компромисс предусматривает финансированию бюджета до 15 января 2014 года, а расширение лимита на заимствования до 7 февраля.

• На этом фоне, трейдеры проигнорировали публикацию данных по рынку жилья в США, оказавшихся хуже ожиданий аналитиков. Согласно отчету Национальной ассоциации жилищного строительства, отраслевой индекс в октябре опустился на минимум последних 4 месяцев – 55п, тогда как эксперты, опрошенные агентством Bloomberg, прогнозировали рост показателя до 58п.

• Наибольшие покупки в ходе торговой сессии были отмечены в бумагах здравоохранительного, финансового и промышленного секторов.

DOW: +1,36%

DOW: +1,36%

S&P500: +1,38%

NASDAQ: +1,20%

Pre-Market: -0,03%

Pre-Market: -0,03%

Европа:

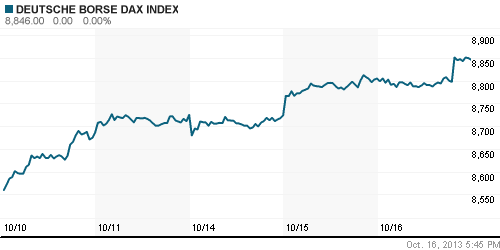

• Биржевые индексы крупнейших фондовых Старого Света завершили торговый день ростом в пределах 0,5%.

• Поводом для активных покупок европейских бумаг послужило сообщение издания The Wall Street Journal о том, что лидерам Сената США удалось урегулировать бюджетные разногласия и достигнуть соглашения по временному повышению потолка госдолга страны.

• Локомотивом роста региональных бенчмарков выступили акции финансовых и телекоммуникационных компаний

DAX: +0,47%

FTSE 100: +0,34%

Азия:

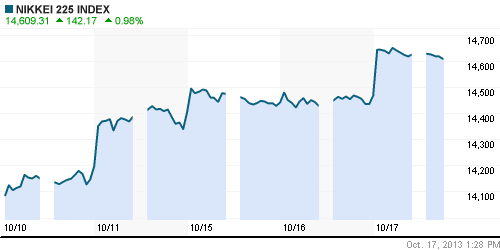

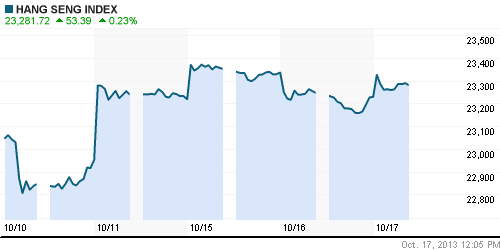

• Фондовые площадки Азиатско-тихоокеанского региона с утра растут на фоне позитивного закрытия американских индексов.

• Инвесторы возобновили активные покупки региональных бумаг, после того как американские политики одобрили компромиссный законопроект, позволивший отложить дефолт в США, по крайней мере, до начала следующего года.

• Лидерами роста в ходе торговой сессии выступают акции финансовых и экспортоориентированных компаний.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +1,17%

Hang Seng Index (Hong Kong): +0,25%

BSE SENSEX (India): 0,00%

Развивающиеся рынки:

• Российские площадки продолжают оставаться в лидерах сектора развивающихся рынков.

BRIC: +0,08%

MSCI EM: +0,14%

MSCI EM Eastern Europe: +0,29%

MSCI EM Latin America: +0,92%

iShares MSCI Emerging Markets Index (EEM): -+0,79%

Templeton Russia and East European Fund Inc. (TRF): +1,12%

Market Vectors Russia SBI (RSX): +1,40%

АДР (на торгах в США):

• Расписки на акции российских компаний, за исключением Мечела, единодушно подросли на фоне бычьей динамики американских фондовых индексов.

MTL – Mechel ADR: 0,00%

MBT – Mobile TeleSystems ADR: +0,51%

LUKOY – LUKOIL ADR: +0,65%

OGZPY – GAZPROM ADR: +2,23%

NILSY – NORILSK ADR: +0,53%

Нефть, сырьевые товары, драгоценные металлы:

• Нефтяные котировки восстановили вчерашние потери после смены настроений на Уолл-Стрит.

NYMEX Light Crude Oil: 102,29 (+1,07%)

Сегодня утром фьючерсы на нефть: -0,10%

FOREX и валютный рынок:

• Котировки валютной пары EUR/USD торгуются у отметки 1,35.

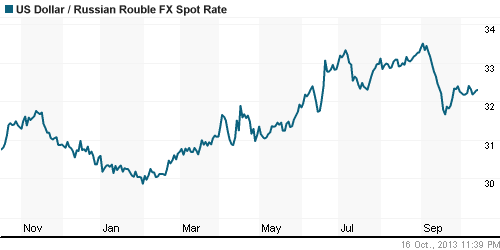

• Рубль продолжает укрепляться против доллара и евро.

Ликвидность:

• Ставки остаются за рамками своих «комфортных» уровней.

MosPrime Rate (over night): 6,37% (+0,07 пп)

Экономический календарь (время мск.):

• 12:00 – Платёжный баланс Еврозоны (Current Account)

• 12:30 – Розничные продажи в Великобритании (Retail Sales)

• 16:30 – Еженедельный отчет Минтруда по числу обращений за пособием по безработице в США (Unemployment Claims)

• 18:00 – Индекс деловой активности в производственном секторе Филадельфии (Philly Fed Manufacturing Index)

Макроэкономика, инфраструктура, компаний:

• Мировая экономика убегает от нефти. США могут сократить нефтеимпорт на 50% к 2020 году — МЭА. (Ведомости)

• Сеул хочет сесть на трубу “Газпрома”. С подачи Владимира Путина правительство вернулось к проекту постройки подводного газопровода в Южную Корею: Минэнерго может до конца года провести оценку проекта. По данным “Ъ”, это инициатива Сеула, который хочет покупать газ у “Газпрома”, но не готов оплатить постройку трубы. Но эксперты сомневаются и в серьезности намерений сторон, и в перспективах проекта, стоимость которого может составить порядка €10 млрд. (Коммерсант)

• Игорь Сечин вышел на мировую биржу. Президент “Роснефти” Игорь Сечин предложил создать на рынке газа своповую систему торгов и международную биржу. Такая система, считает он, может нивелировать цены на рынках газа. Но в отрасли уверены, что самой “Роснефти”, которая к 2018 году может выйти на азиатский рынок поставок сжиженного газа (СПГ), свопы менее интересны, чем долгосрочные контракты. (Коммерсант)

• Размер пенсий установят в ручном режиме. Денежный эквивалент пенсионных прав в новой формуле будет зависеть от трансфертов бюджета, трансферты — от методики, методика — от правительства. (Ведомости)

• АСВ раскроет тайну банков. Агентство будет публиковать информацию о банках, которым ЦБ запретил прием вкладов. (Ведомости)

Новостной фон:

Позитивный

Сильные и слабые бумаги:

Сильные:

Слабые:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как позитивные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Нет комментариев

на “Американское правительство отложило дефолт до следующего года.”

Подписка на комментарии к этому посту по Atom/RSS.