RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Демократы и республиканцы в США по-прежнему не в состоянии урегулировать свои бюджетные разногласия.

• Прибыль Citigroup за 3 квартал не дотянула до прогнозов аналитиков.

• Индекс настроений в деловых кругах Германии повысился до своих 3-летних максимумов

• Российские площадки снова в лидерах сектора развивающихся рынков .

Америка:

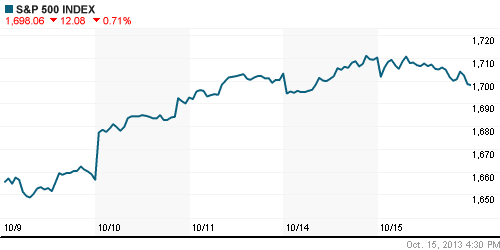

• Фондовые торги на Уолл-Стрит завершились снижением основных индексов в пределах 1% впервые за последние 4 дня.

• Поводом для коррекции американских бенчмарков послужило отсутствие прогресса в переговорах между демократами и республиканцами по вопросам, касающимся формирования бюджета и повышения потолка госдолга. Несмотря на приближающийся дефолт, который может наступить уже через 2 дня, ни одна из сторон не хочет идти на компромисс и по-прежнему настаивает на своем варианте выхода из бюджетного кризиса.

• В отраслевом разрезе, лидерами снижения оказались акции промышленных, энергетических и финансовых компаний. Среди последних, наибольшими продажами отметились бумаги Citigroup, которые потеряли порядка 1,5% после публикации слабой финансовой отчетности за 3 квартал. Согласно данным компании, прибыль крупнейшего инвестбанка в США ограничилась $1,02 на акцию, тогда как аналитики, опрошенные CNN Money, прогнозировали $1,04.

DOW: -0,87%

DOW: -0,87%

S&P500: -0,71%

NASDAQ: -0,56%

Pre-Market: +0,55%

Pre-Market: +0,55%

Европа:

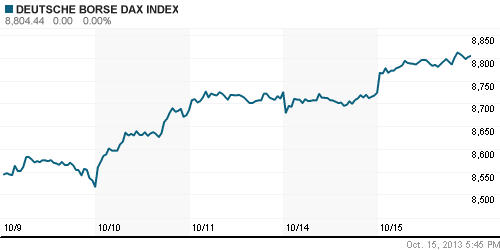

• Биржевые индексы крупнейших фондовых площадок Еврозоны во вторник отметились ростом в диапазоне 0,5%-1%.

• Трейдеры покупали подешевевшие накануне бумаги в надежде, что в ходе очередной встречи американским политикам все же удастся принять компромиссный вариант бюджета на 2014 год и повысить потолок госдолга страны, чтобы избежать дефолта.

• Помимо того, оптимистичные настроения на рынках Старого Света поддержала публикация экономических данных из Германии, где рост индекса настроений в деловых кругах опередил ожидания аналитиков. Согласно отчету Европейского центра экономических исследований ZEW, в октябре показатель повысился до максимума последних 3 лет – 52,8п, тогда как эксперты, опрошенные агентством Bloomberg, не прогнозировали каких-либо изменений по данному индикатору.

• Локомотивом роста региональных бечмарков выступили акции финансовых и добывающих компаний

DAX: +0,92%

FTSE 100: +0,64%

Азия:

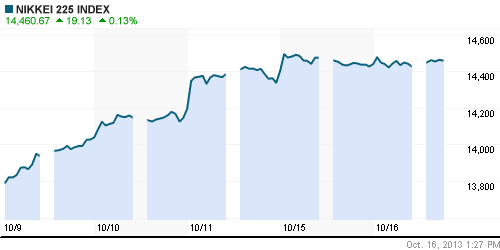

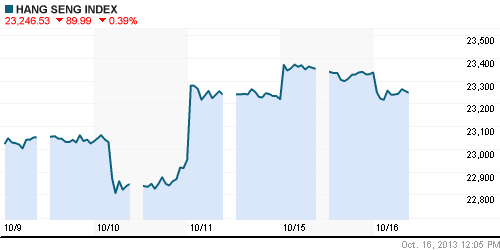

• Фондовые площадки Азиатско-тихоокеанского региона с утра скромно снижаются после слабого закрытия американских площадок.

• Инвесторы воздерживаются от активных покупок региональных бумаг, поскольку до наступления дефолта в США остается всего 2 дня, а неоднократные переговоры американских конгрессменов пока не принеси сколько-нибудь значимых результатов.

• Хуже рынка чувствуют себя акции потребительского и промышленного секторов.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -0,16%

Hang Seng Index (Hong Kong): -0,39%

BSE SENSEX (India): 0,00%

BSE SENSEX (India): 0,00%

Развивающиеся рынки:

• Российские площадки снова оказались в лидерах сектора развивающихся рынков.

BRIC: +0,44%

MSCI EM: +0,70%

MSCI EM Eastern Europe: +1,09%

MSCI EM Latin America: -0,08%

iShares MSCI Emerging Markets Index (EEM): ¬-0,97%

Templeton Russia and East European Fund Inc. (TRF): +0,03%

Market Vectors Russia SBI (RSX): -0,81%

АДР (на торгах в США):

• Расписки на акции российских компаний, за исключением Лукойла, сумели подрасти на фоне активных распродаж на Уолл-Стрит.

MTL – Mechel ADR: +0,30%

MBT – Mobile TeleSystems ADR: +0,86%

LUKOY – LUKOIL ADR: -0,21%

OGZPY – GAZPROM ADR: +0,96%

NILSY – NORILSK ADR: 0,00%

Нефть, сырьевые товары, драгоценные металлы:

• Нефтяные цены снова снизились под влиянием негативных новостей из США, где конгрессмены, несмотря на многочисленные встречи, не смогли прийти к компромиссному варианту формирования американского бюджета на будущий год.

NYMEX Light Crude Oil: 101,21 (-1,17%)

Сегодня утром фьючерсы на нефть: +0,04%

FOREX и валютный рынок:

• Котировки валютной пары EUR/USD торгуются ниже отметки 1,35.

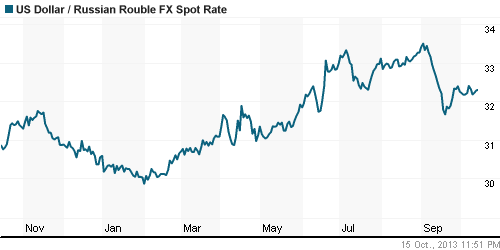

• Рубль продолжает медленно укрепляться против доллара и евро.

Ликвидность:

• Ставки ощутимо снизились, но остались за рамками своих «комфортных» уровней.

MosPrime Rate (over night): 6,30% (-0,20 пп)

Экономический календарь (время мск.):

• 12:30 – Уровень безработицы в Великобритании по данным института ILO (Unemployment Rate)

• 13:00 – Индекс потребительских цен Еврозоны (CPI)

• 13:00 – Торговый баланс Еврозоны (Trade Balance)

• 18:00 – Индекс деловой активности на рынке жилья США от NAHB (NAHB Housing Market Index)

• 22:00 – Выступление президента ЕЦБ Марио Драги

Макроэкономика, инфраструктура, компаний:

• Госзаймы не в рост. Миссия Международного валютного фонда (МВФ) в России анонсировала очередной доклад о состоянии экономики РФ. Среди предварительных выводов — необходимость поиска новой модели экономического роста, без которой в перспективе “потолок” прироста ВВП РФ составит среднесрочно 3,5%. Последние исследования МВФ демонстрируют возможную связь между бюджетными проблемами и высокой долей госбанков в национальных экономиках, и фонд рекомендует России “поддерживать” конкуренцию в банковском секторе. (Коммерсант)

• Нефтехимики поспорили о пошлинах. компании Татарстана и Башкирии, которые несколько лет добиваются увеличения поставок сырья на свои заводы, предложили Владимиру Путину увеличить экспортные пошлины на сжиженные углеводородные газы (СУГ). Это, по их мнению, поможет перенаправить объемы на внутренний рынок. Но производители СУГ уверяют, что изменения могут поставить под вопрос реализацию их крупных проектов. (Коммерсант)

• “Роснефть” раздувает попутный газ. Как стало известно “Ъ”, “Роснефть” пытается пересмотреть условия долгосрочного контракта на поставку широкой фракции легких углеводородов на предприятия СИБУРа. Этот контракт в середине марта, за две недели до своего поглощения, продлила ТНК-ВР. СИБУР не хочет менять условия, и теперь “Роснефть” для оказания давления в переговорах пытается обвинить нефтехимическую компанию в монополизме. (Коммерсант)

• Сбербанк вернул состояния. Sberbank private banking управляет $1,2 млрд против $1 млрд «Тройки диалог», бизнес которой она унаследовала. (Ведомости)

• Банки сократили портфели гособязательств США на 50%. Даже без дефолта ситуация тяжелая. (Ведомости)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ развивают новую стадию роста с целью обновления локальных экстремумов.

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Нет комментариев

на “У американских политиков остается все меньше времени для принятия мер по предотвращению дефолта.”

Подписка на комментарии к этому посту по Atom/RSS.