RSS статьи

RSS статьиАмерика:

• Основным фактором оптимизма стали: ценовая коррекция на рынке сырья, и техническая игра спекулянтов, которые сочли коррекцию прошлой недели удобным поводом для покупок.

• Кроме того, косвенным сигналом к восстановлению рынка является новая волна новостей о слияниях и поглощениях. Вчера Hewlett-Packard (-4,68%) сообщил о желании приобрести компанию EDS (+27,07%) за $12-$13 миллиардов. И ряд позитивных корпоративных новостей.

_

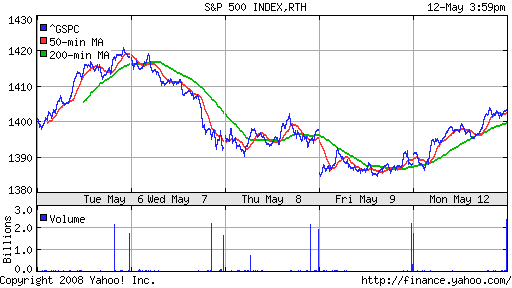

DJIA: +1,02%

DJIA: +1,02%

S&P500: +1,10%

NASDAQ: +1,76%

_

Pre-Market: не изменились.

Pre-Market: не изменились.

_

_

Европа:

• Крупнейший банк Европы HSBC сообщил о квартальных результатах, превысивших прогнозы. Что стало стимулом к восстановлению настроения европейских инвесторов.

• ЛОНДОН (Рейтер) – Сопоставимые розничные продажи в Великобритании снизились второй месяц подряд в апреле, подтверждая, что ужесточение кредитных условий и растущие счета заставляют потребителей ограничивать расходы, свидетельствует исследование Британского розничного консорциума (BRC).

_

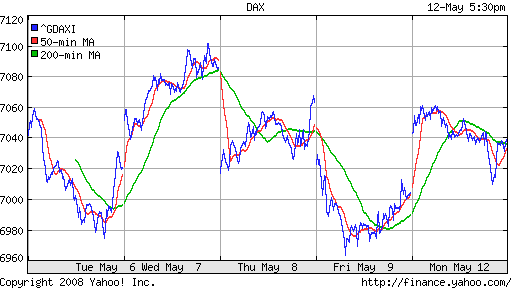

DAX: +0,47%

FTSE: +0,26%

_

_

Развивающиеся рынки:

• Позитивные настроения, адекватные общей тенденции на мировых финансовых рынках.

_

BRIC: +0,82%

MSCI EM: +0,46%

MSCI EM Eastern Europe: +0,96%

MSCI EM Latin America: +1,48%

_

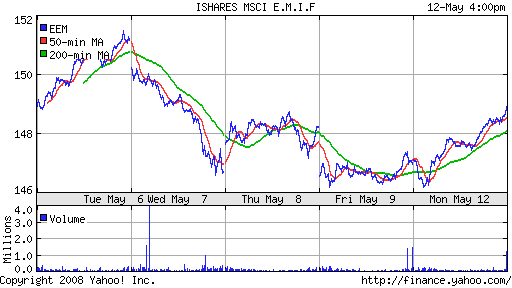

iShares MSCI Emerg Mkts Index (EEM): _+1,29%

Templeton Russia and East European Fund Inc. (TRF): +2,46%

Market Vectors Russia SBI (RSX): -1,05%

Market Vectors Russia SBI (RSX): -1,05%

_

_

Азиатские рынки:

• На азиатских рынках сегодня лидируют технологические компании и автопроизводители после публикации отличных отчетов о прибыли Fujitsu и Isuzu Motors.

• Акции Nikon взлетели на 13% после того как компания сообщила о программе выкупа своих акций в объеме порядка 11% от общей эмиссии.

• В Китае в апреле розничные продажи выросли на 22% к предыдущему году. Однако фондовому рынку это не помогло, т.к. вчера ЦБ Китая поднял нормы резервирования для коммерческих банков до 16,5% от суммы депозитов. Кроме того, произошедшее вчера крупное землетрясение провоцирует продажи акций китайских компаний.

_

Значения индексов на момент написания обзора:

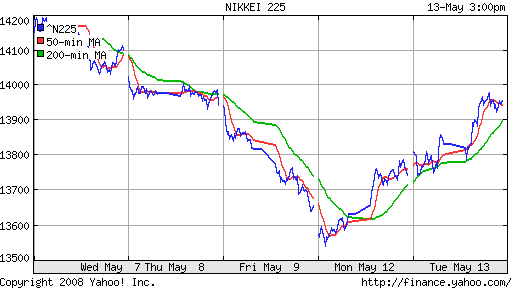

Nikkei-225 (Japan): +1,57%

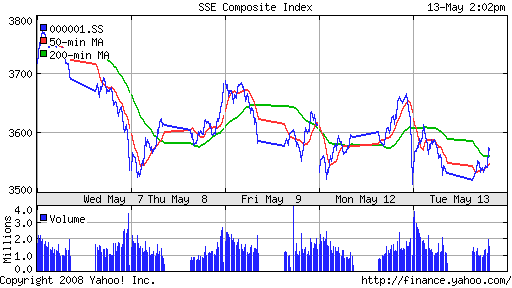

SSE Composite Index: -2,28% ( SSE100: -0,43%)

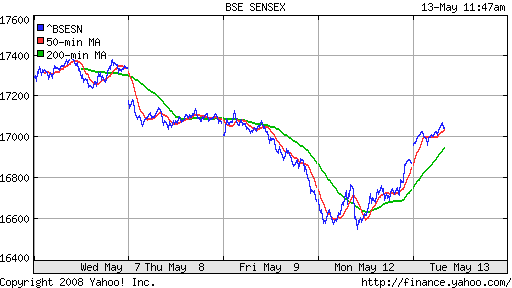

BSE SENSEX (India): +1,12%

_

_

Нефть:

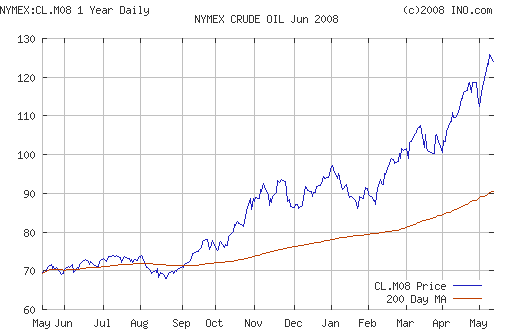

• СИНГАПУР (Рейтер) – Нефть подешевела во вторник, поскольку импорт в Китай в апреле снизился в годовом исчислении впервые за 18 месяцев, что поставило под сомнения рост спроса во втором в мире потребителе “черного золота”.

• Импорт нефти в Китай в апреле снизился на 3,9 процента по сравнению в апрелем прошлого года до 3,47 миллиона баррелей в сутки, а также оказался ниже мартовского рекорда 4,07 миллиона баррелей в сутки, согласно данным правительства Китая. Однако аналитики считают, что снижение может быть просто разовой коррекцией, поскольку НПЗ перерабатывают запасы, оставшиеся после необычно высоких мартовских закупок. Рынок продолжает внимательно наблюдать за спросом на нефть в Китае и Индии, поскольку стремительное экономическое развитие этих стран способствовало скачку цен на нефть с шесть раз с 2002 года.

_

NYMEX Crude Oil: 124,23 $/BBL (-1,39%) контракт CL.M08

_

_

Сегодня утром фьючерсы на нефть: -0,7%.

_

АДР:

Лучше рынка: Сургутнефтегаз.

Хуже рынка: Газпром.

_

FOREX:

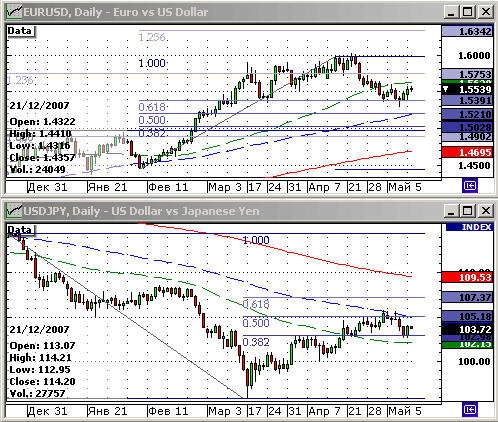

• ЛОНДОН (Рейтер) – Доллар поднялся на один процент по отношению к иене и достиг двухмесячного пика к корзине основных валют мира на европейских торгах в понедельник благодаря небольшому повышению склонности инвесторов к риску и ожиданиям, что Федеральная резервная система могла завершить цикл снижения процентных ставок.

• Положительное влияние на фондовые рынки и фунт стерлингов оказал выход превысивших ожидания квартальных результатов банка HSBC.

• Однако рыночная ликвидность в понедельник остается относительно низкой, поскольку многие европейские рынки закрыты по случаю праздника, что, по словам аналитиков, усиливает колебания валютных курсов.

• Негативное влияние на валютный рынок оказала новость о землетрясении в Китае, и инвесторы ждут подробностей о последствиях катаклизма.

• Доллар продолжает рост на фоне ожиданий, что ФРС может в ближайшее время завершить цикл либерализации денежно-кредитной политики после того, как с сентября прошлого года с целью поддержать экономику центробанк США понизил ключевую процентную ставку на 3,25 процентного пункта до 2,00 процента годовых.

_

_

Ликвидность:

• Остатки на корсчетах не существенно выше вчерашних показателей.

• Ставки overnight: 3,4…4,4%, выше на 0,1%.

• Ситуация с ликвидностью стабильная.

_

_

Новости:

• Позитивные новости: Лукойл, X5, Акрон, Северо-Западный Телеком.

• Негативные новости: –.

• Новостной фон: позитивный.

_

Рынок:

• Позитивный настрой еще не ослаб.

_

Технически:

• Рынок пробил сопротивление по Фибо-61,8% на индексе ММВБ. Ждем подтверждения этого сигнала.

• Ключевые уровни сопротивления: 2350 по индексу РТС и/или 1900 пупктов по индексу ММВБ.

• Ключевые уровни поддержки: 2170-2200, 2000-2030, 1900, 1800, 1650 по индексу РТС

_

Календарь:

• 12:30 – Великобритания – Consumer price index (CPI) – Индекс потребительских цен за апрель.

• 12:30 – Великобритания – Retail Prices Index (RPI) – Индекс розничных цен за апрель.

• 15:45 – США – UBS/ICSC Weekly Store Sales – Объем розничных продаж в крупных супермаркетах по данным UBS/ICSC за предыдущую неделю.

• 16:30 – США – Retail Sales – Розничные продажи за апрель.

• 16:30 – США – Import prices – Цены на импорт за апрель.

• 16:30 – США – Export prices – Цены на экспорт за апрель.

• 16:55 – США – Redbook Store Sales – Объем розничных продаж в крупных супермаркетах по данным агентства Redbook на конец предыдущей недели

• 18:00 – США – Business Inventories – Производственные запасы в марте.

_

Ожидание:

• Вероятен переход активности во второй эшелон, где роста еще небыло.

• Вместе с тем, потенциал роста в голубых фишках, без коррекции, угасает, тем более на фоне коррекции нефтяных цен.

_

Рекомендации:

• Спекулянтам: вне рынка.

• С инвестиционными целями: Покупки от уровня 1750 индекса ММВБ, и 2150 индекса РТС.

Комментариев: 3

на “Обзор финансовых рынков на вторник.”

Подписка на комментарии к этому посту по Atom/RSS.

rally что ли :)

Ралли или что это было, но я принимаю в этом участие. :)

А вобще я бы не взялся чем то это объяснить. Жуть конечно так работать…

Админ опять “на высоте” :)