RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Америка сегодня празднует День Колумба. Банки и долговой рынок закрыты

• Президент США Барак Обама и лидер республиканской партии Джон Бейнер пока не смогли договориться о повышении потолка госдолга страны.

• Акции британской Royal Mail Group после успешного IPO закончили своей первый биржевой день с результатом +38%.

• Российские площадки снова оказались в аутсайдерах сектора развивающихся рынков.

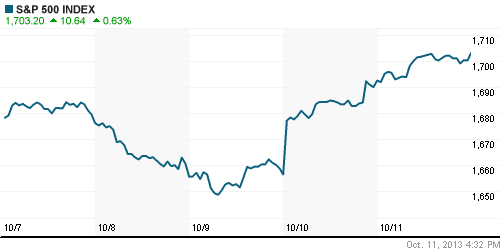

Америка:

• Последний день прошлой торговой недели на Уолл-Стрит завершился ростом основных индексов в пределах 0,8%.

• Смена настроений на торговых площадках произошла ещё в четверг, после того, как лидер республиканцев Джон Бейнер предложил Бараку Обаме временно повысить потолок госдолга на 6 недель и использовать это время для переговоров по бюджету страны.

• При этом, участники торгов проигнорировали выход данных по потребительскому доверию в США, которое снизилось до минимальных значений текущего года. Согласно предварительным расчетам Мичиганского университета, в октябре индекс опустился до уровня 75,2п, в то время как эксперты прогнозировали более скромное сокращение до 77,2п.

• В отраслевом разрезе, локомотивом роста выступили бумаги сферы услуг, промышленности и финансов.

DOW: +0,73%

DOW: +0,73%

S&P500: +0,63%

NASDAQ: +0,83%

Pre-Market: -0,70%

Pre-Market: -0,70%

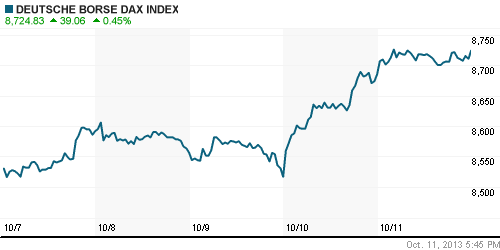

Европа:

• Биржевые индексы крупнейших фондовых площадок Еврозоны завершили пятницу на мажорной ноте, прибавив от 0,5% до 1%.

• Инвесторы продолжили покупки европейских бумаг после сообщений мировых СМИ о том, что биржевой кризис в США приближается к своему завершению.

• Кроме того, на ход торгов позитивно повлияла публикация статистики по оптовым ценам в Германии, рост которых оказался сильнее ожиданий экспертов. Цены в сентябре повысились на 0,7%, тогда как аналитики, опрошенные агентством Bloomberg, прогнозировали подъем на 0,5%.

• Наибольшим спросом пользовались акции Royal Mail Group, которые дебютировали на Лондонской фондовой бирже с результатом +38%. Эксперты отметили, что IPO Британской почты, основанной 360 лет назад, может стать самым успешным размещением в текущем году.

DAX: +0,45%

FTSE 100: +0,88%

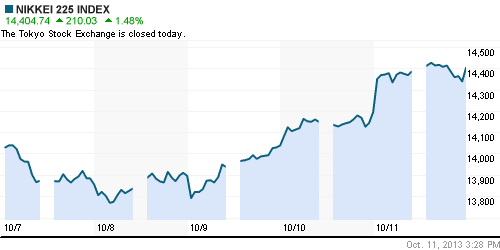

Азия:

• Фьючерсы на индексы азиатских площадок с утра снижаются, теряя более 1%.

• Трейдеры активно закрывают длинные позиции, опасаясь, что американское правительство не сможет договориться о повышении потолка госдолга за оставшиеся 4 дня до объявления дефолта.

• Хуже рынка в течение торговой сессии выглядят акции промышленных и экспортоориентированных компании.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): 0,00%

Nikkei-225 (Japan): 0,00%

Hang Seng Index (Hong Kong): 0,00%

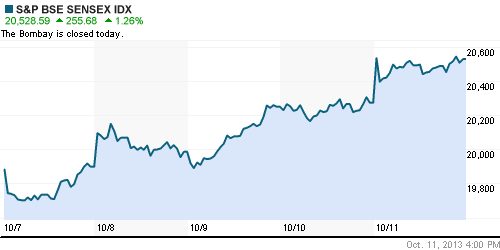

BSE SENSEX (India): 0,00%

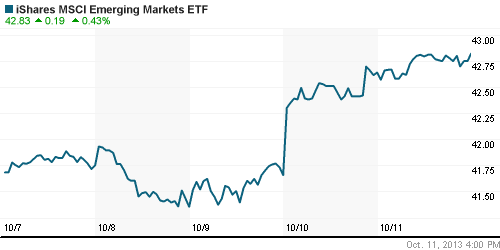

Развивающиеся рынки:

• Российские площадки неожиданно оказались аутсайдерами сектора развивающихся рынков.

BRIC: +0,81%

MSCI EM: +0,90%

MSCI EM Eastern Europe: -0,15%

MSCI EM Latin America: +0,81%

iShares MSCI Emerging Markets Index (EEM): -+0,43%

Templeton Russia and East European Fund Inc. (TRF): -0,59%

Market Vectors Russia SBI (RSX): -0,59%

АДР (на торгах в США):

• Расписки на акции российских компаний, за исключением производных Мечела, закрылись на отрицательной территории, несмотря на аптренд американских фондовых площадок.

MTL – Mechel ADR: +2,17%

MBT – Mobile TeleSystems ADR: -0,43%

LUKOY – LUKOIL ADR: -0,36%

OGZPY – GAZPROM ADR: -0,42%

NILSY – NORILSK ADR: +0,20%

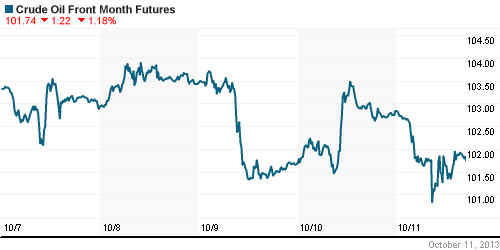

Нефть, сырьевые товары, драгоценные металлы:

• Нефтяные котировки потеряли порядка 1% после того, как Международное энергетическое агентство опубликовало прогноз, согласно которому США станет лидером по добыче нефти среди стран, не входящих в ОПЕК, уже в следующем году.

NYMEX Light Crude Oil: 102,02 (-0,96%)

Сегодня утром фьючерсы на нефть: -0,14%

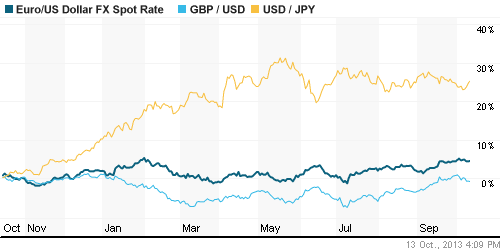

FOREX и валютный рынок:

• Котировки валютной пары EUR/USD опустились к отметке 1,35.

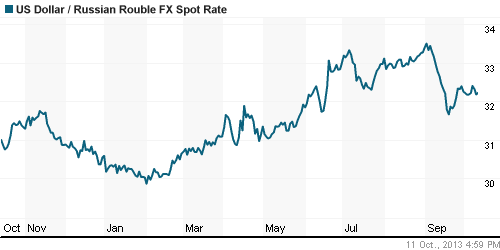

• Рубль продолжает медленно укрепляться против доллара и евро.

Ликвидность:

• Ставки снова оказались за рамками своих «комфортных» уровней.

MosPrime Rate (over night): 6,37% (+0,08 пп)

Экономический календарь (время мск.):

• 13:00 – Объём промышленного производства в Еврозоне (Industrial Production)

Макроэкономика, инфраструктура, компаний:

• МВФ выписал развивающимся странам рецепт роста. Как показывает представленное в Вашингтоне на сессии МВФ и Всемирного банка исследование экспертов фонда, лишь половина снижения темпов роста ВВП развивающихся стран обусловлена действиями их торговых партнеров — развитых государств. Около 40–45% снижения темпов роста развивающихся стран, в число которых входит Россия — результат их внутренних проблем. (Коммерсант)

• «Роснефть» нашла способ заплатить «Транснефти» за китайцев. Госкомпания вернет инвестиции через специальный долгосрочный тариф, который разработает ФСТ. (Ведомости)

• АЛРОСА вписалась в скромный диапазон. Сегодня крупнейший в мире производитель алмазов АЛРОСА начинает road show размещения на Московской бирже 16% своих акций. В основном это бумаги Росимущества и Якутии. Как стало известно “Ъ”, ценовой диапазон определен на уровне 35-38 руб. за одну акцию, в случае успеха АЛРОСА сможет привлечь около $1,3 млрд. Оценка выше текущих котировок компании, но ниже той, на которую ее руководство рассчитывало еще в мае. По данным источников “Ъ”, для государства сейчас успешная приватизация бумаг важнее их цены. (Коммерсант)

• Сбербанк сокращает разрыв с ВТБ. В Петербурге за три квартала Сбербанк выдал всего на 700 млн руб. ипотечных кредитов меньше, чем «ВТБ 24». (Ведомости)

• На Колыме за 9 месяцев выполнен годовой план по добыче россыпного золота. С начала года добыто 5 тонн 294 кг драгоценного металла. (ИТАР-ТАСС)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ развивают новую стадию роста с целью обновления локальных экстремумов.

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Один комментарий

на “До объявления дефолта в США остается 4 дня.”

Подписка на комментарии к этому посту по Atom/RSS.

дайте пенделя рынку!