RSS ―¹―²–Α―²―¨–Η

RSS ―¹―²–Α―²―¨–Η–ê–Φ–Β―Ä–Η–Κ–Α:

βÄΔ –ö–≤–Α―Ä―²–Α–Μ―¨–Ϋ―΄–Ι –Ψ―²―΅–Β―² AIG – American International Group (-8,77%) –Ψ–Κ–Α–Ζ–Α–Μ―¹―è ―Ö―É–Ε–Β –Ψ–Ε–Η–¥–Α–Ϋ–Η–Ι, ―΅―²–Ψ ―¹–Ϋ―è–Μ–Ψ –Ϋ–Α–Μ–Β―² ―ç–Ι―³–Ψ―Ä–Η–Η ―¹ –Ψ―Ü–Β–Ϋ–Κ–Η ―¹–Η―²―É–Α―Ü–Η–Η –Ϋ–Α ―³–Η–Ϋ–Α–Ϋ―¹–Ψ–≤―΄―Ö ―Ä―΄–Ϋ–Κ–Α―Ö.

βÄΔ –£―²–Ψ―Ä–Ψ–Ι –Ϋ–Β–≥–Α―²–Η–≤–Ϋ–Ψ–Ι ―¹–Ψ―¹―²–Α–≤–Μ―è―é―â–Β–Ι ―¹―²–Α–Μ–Η ―Ü–Β–Ϋ―΄ –Ϋ–Α –Ϋ–Β―³―²―¨ –Η –≥–Α–Ζ, –Ψ–±–Ϋ–Ψ–≤–Η–≤―à–Η–Β –Η―¹―²–Ψ―Ä–Η―΅–Β―¹–Κ–Η–Β –Φ–Α–Κ―¹–Η–Φ―É–Φ―΄.

βÄΔ –£–Φ–Β―¹―²–Β ―¹ ―²–Β–Φ, ―¹―²–Α―²–Η―¹―²–Η–Κ–Α –Ψ ―Ä–Ψ–Ζ–Ϋ–Η―΅–Ϋ―΄―Ö –Ω―Ä–Ψ–¥–Α–Ε–Α―Ö –≤ –Α–Ω―Ä–Β–Μ–Β –Ψ–Κ–Α–Ζ–Α–Μ–Α―¹―¨ –Μ―É―΅―à–Β –Ψ–Ε–Η–¥–Α–Ϋ–Η–Ι.

_

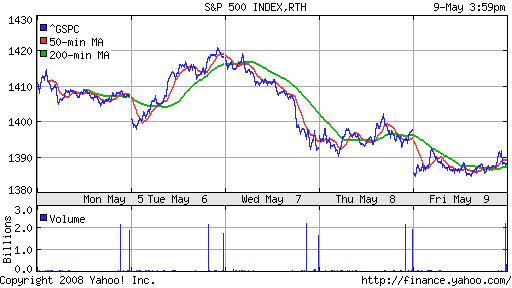

DJIA: -0,94%

DJIA: -0,94%

S&P500: -0,67%

NASDAQ: -0,23%

_

Pre-Market: +0,20%.

Pre-Market: +0,20%.

_

_

–ï–≤―Ä–Ψ–Ω–Α:

βÄΔ –†–Α―¹–Ω―Ä–Ψ–¥–Α–≤–Α–Μ–Η―¹―¨ –Α–Κ―Ü–Η–Η –Ω–Β―Ä–Β–≤–Ψ–Ζ―΅–Η–Κ–Ψ–≤, –≤ –Ω–Β―Ä–≤―É―é –Ψ―΅–Β―Ä–Β–¥―¨ –Α–≤–Η–Α–Κ–Ψ–Φ–Ω–Α–Ϋ–Η–Ι Air France, British Airways –Η Ryanair, –Ϋ–Α ―³–Ψ–Ϋ–Β ―Ä–Ψ―¹―²–Α ―Ü–Β–Ϋ –Ϋ–Α ―²–Ψ–Ω–Μ–Η–≤–Ψ.

βÄΔ –ö―Ä–Ψ–Φ–Β ―²–Ψ–≥–Ψ, –Κ–Ψ―Ä―Ä–Β–Κ―Ü–Η―è –Ω–Ψ―¹―²–Η–≥–Μ–Α ―³–Η–Ϋ–Α–Ϋ―¹–Ψ–≤―΄–Ι ―¹–Β–Κ―²–Ψ―Ä, –Ω–Ψ―¹–Μ–Β –Ϋ–Β–≥–Α―²–Η–≤–Ϋ–Ψ–≥–Ψ –Ψ―²―΅–Β―²–Α AIG. –ö–Ψ―²–Η―Ä–Ψ–≤–Κ–Η Societe Generale, BNP Paribas, Barclays ―É–Ω–Α–Μ–Η –≤ ―¹―Ä–Β–¥–Ϋ–Β–Φ –Ϋ–Α 3%.

_

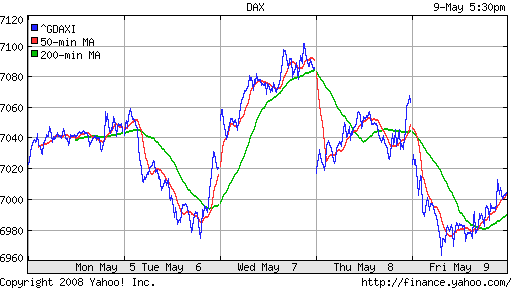

DAX: -0,97%

FTSE-100: -1,05%

_

_

–†–Α–Ζ–≤–Η–≤–Α―é―â–Η–Β―¹―è ―Ä―΄–Ϋ–Κ–Η:

βÄΔ –†–Α–Ζ–≤–Η–≤–Α―é―â–Η–Β―¹―è ―Ä―΄–Ϋ–Κ–Η –Ω–Ψ–Κ–Α–Ζ–Α–Μ–Η –Ϋ–Β–≥–Α―²–Η–≤–Ϋ―΄–Ι, –Ϋ–Ψ ―¹―Ä–Α–≤–Ϋ–Η―²–Β–Μ―¨–Ϋ–Ψ –Μ―É―΅―à–Η–Ι ―Ä–Β–Ζ―É–Μ―¨―²–Α―², ―΅–Β–Φ ―Ä–Α–Ζ–≤–Η―²―΄–Β ―³–Ψ–Ϋ–¥–Ψ–≤―΄–Β ―Ä―΄–Ϋ–Κ–Η.

βÄΔ –†–Ψ―¹―¹–Η–Ι―¹–Κ–Η–Β –Ε–Β –Α–Κ―Ü–Η–Η –≤–Ψ–Ψ–±―â–Β ―Ä–Ψ―¹–Μ–Η –≤ –Ω―Ä–Ψ―²–Η–≤–Ψ―³–Α–Ζ–Β –≤―¹–Β–Φ –Ψ―¹―²–Α–Μ―¨–Ϋ―΄–Φ.

_

BRIC: -0,82%

MSCI EM: -0,65%

MSCI EM Eastern Europe: -0,10%

MSCI EM Latin America: -0,21%

_

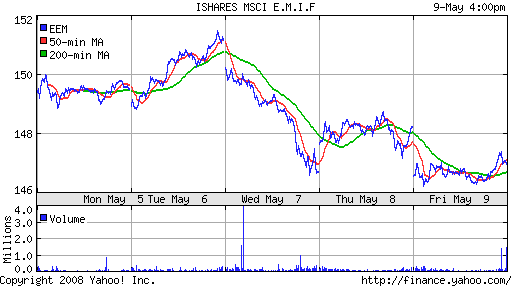

iShares MSCI Emerg Mkts Index (EEM): -0,82%

Templeton Russia and East European Fund Inc. (TRF): +0,23%

Market Vectors Russia SBI (RSX): +2,04%

_

_

–ê–Ζ–Η–Α―²―¹–Κ–Η–Β ―Ä―΄–Ϋ–Κ–Η:

βÄΔ –£ –ö–Η―²–Α–Β –Ω―Ä–Ψ–±–Μ–Β–Φ―΄ ―¹ –Η–Ϋ―³–Μ―è―Ü–Η–Β–Ι. –ü–Ψ–Κ–Α–Ζ–Α―²–Β–Μ―¨ –Η–Ϋ―³–Μ―è―Ü–Η–Η, –Ψ–Ω―É–±–Μ–Η–Κ–Ψ–≤–Α–Ϋ–Ϋ―΄–Ι –Ω―Ä–Α–≤–Η―²–Β–Μ―¨―¹―²–≤–Ψ–Φ –ö–Η―²–Α―è ―¹–Ψ―¹―²–Α–≤–Η–Μ 8,5% –Κ –Ω―Ä–Β–¥―΄–¥―É―â–Β–Φ―É –≥–Ψ–¥―É. –ü―Ä–Η ―ç―²–Ψ–Φ ―Ü–Β–Ϋ―΄ –Ϋ–Α –Ω―Ä–Ψ–¥―É–Κ―²―΄ –Ω–Η―²–Α–Ϋ–Η―è –≤―΄―Ä–Ψ―¹–Μ–Η –Ϋ–Α 22%. –€―è―¹–Ψ –Ϋ–Α 48% –Ζ–Α –≥–Ψ–¥. –ü–Ψ –Η–Ϋ―³–Ψ―Ä–Φ–Α―Ü–Η–Η Bloomberg, –≤–Ψ –≤―Ä–Β–Φ―è –¥–Α–≤–Κ–Η –≤–Ψ–Ζ–Ϋ–Η–Κ―à–Β–Ι –≤ –Ψ–¥–Ϋ–Ψ–Φ –Η–Ζ ―¹―É–Ω–Β―Ä–Φ–Α―Ä–Κ–Β―²–Ψ–≤ –≤–Ψ –≤―Ä–Β–Φ―è ―Ä–Α―¹–Ω―Ä–Ψ–¥–Α–Ε–Η –Κ―É–Μ–Η–Ϋ–Α―Ä–Ϋ–Ψ–≥–Ψ –Ε–Η―Ä–Α, –¥–Ψ ―¹–Φ–Β―Ä―²–Η –±―΄–Μ–Η –Ζ–Α–¥–Α–≤–Μ–Β–Ϋ―΄ ―²―Ä–Η ―΅–Β–Μ–Ψ–≤–Β–Κ–Α. –ü―Ä–Η ―ç―²–Ψ–Φ, –£–£–ü –ö–Η―²–Α―è –Ω―Ä–Ψ–≥–Ϋ–Ψ–Ζ–Η―Ä―É–Β―²―¹―è –Ϋ–Α ―É―Ä–Ψ–≤–Ϋ–Β 10,5% –≤ 2008 –≥–Ψ–¥―É.

βÄΔ S&P –Ω–Ψ–Ϋ–Η–Ζ–Η–Μ–Ψ ―Ä–Β–Ι―²–Η–Ϋ–≥ ―²―Ä–Η–Ϋ–Α–¥―Ü–Α―²–Η –Κ–Η―²–Α–Ι―¹–Κ–Η–Φ ―¹―²―Ä–Ψ–Η―²–Β–Μ―¨–Ϋ―΄–Φ –Κ–Ψ–Φ–Ω–Α–Ϋ–Η―è–Φ, –Ϋ–Α ―³–Ψ–Ϋ–Β ―¹–Ϋ–Η–Ε–Β–Ϋ–Η―è ―¹–Ω―Ä–Ψ―¹–Α –Η ―Ü–Β–Ϋ –Ϋ–Α –Ϋ–Β–¥–≤–Η–Ε–Η–Φ–Ψ―¹―²―¨.

βÄΔ –ù–Α –Α–Ζ–Η–Α―²―¹–Κ–Η―Ö ―Ä―΄–Ϋ–Κ–Α―Ö ―¹–Φ–Β―à–Α–Ϋ–Ϋ―΄–Β –Ϋ–Α―¹―²―Ä–Ψ–Β–Ϋ–Η―è.

_

–½–Ϋ–Α―΅–Β–Ϋ–Η―è –Η–Ϋ–¥–Β–Κ―¹–Ψ–≤ –Ϋ–Α –Φ–Ψ–Φ–Β–Ϋ―² –Ϋ–Α–Ω–Η―¹–Α–Ϋ–Η―è –Ψ–±–Ζ–Ψ―Ä–Α:

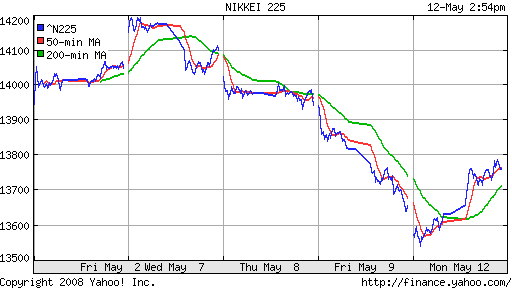

Nikkei-225 (Japan): +0,96%

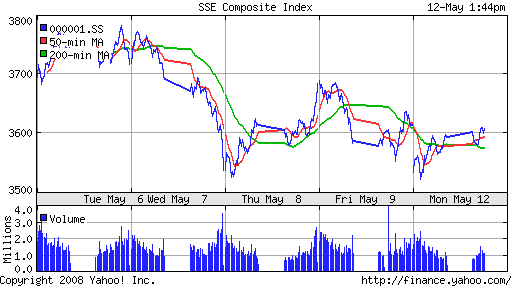

SSE Composite Index: -0,08% ( SSE100: +0,27%)

SSE Composite Index: -0,08% ( SSE100: +0,27%)

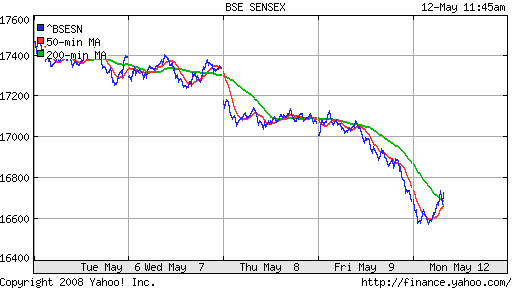

BSE SENSEX (India): -0,54%

_

_

–ù–Β―³―²―¨:

βÄΔ –£–Ψ–Β–Ϋ–Ϋ―΄–Β –¥–Β–Ι―¹―²–≤–Η―è –Δ―É―Ä―Ü–Η–Η –Ϋ–Α ―¹–Β–≤–Β―Ä–Β –‰―Ä–Α–Κ–Α –Ω―Ä–Η–≤–Β–Μ–Η –Κ –Ϋ–Ψ–≤–Ψ–Φ―É –≤–Η―²–Κ―É ―Ä–Ψ―¹―²–Α –Ϋ–Β―³―²―è–Ϋ―΄―Ö –Κ–Ψ―²–Η―Ä–Ψ–≤–Ψ–Κ. –ù–Β―³―²–Β―²―Ä–Β–Ι–¥–Β―Ä―΄ –Ψ–Ω–Α―¹–Α―é―²―¹―è ―¹―Ä―΄–≤–Α –Ω–Ψ―¹―²–Α–≤–Ψ–Κ –Ϋ–Β―³―²–Η –Η–Ζ –‰―Ä–Α–Κ–Α.

_

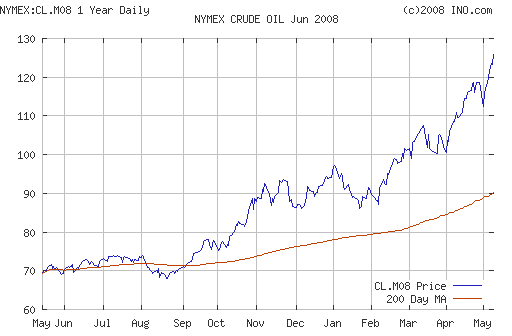

NYMEX Crude Oil: 125,96 $/BBL (+1,80%) –Κ–Ψ–Ϋ―²―Ä–Α–Κ―² CL.M08

_

_

–Γ–Β–≥–Ψ–¥–Ϋ―è ―É―²―Ä–Ψ–Φ ―³―¨―é―΅–Β―Ä―¹―΄ –Ϋ–Α –Ϋ–Β―³―²―¨: -0,50%

_

–ê–î–†:

–¦―É―΅―à–Β ―Ä―΄–Ϋ–Κ–Α: –Γ―É―Ä–≥―É―²–Ϋ–Β―³―²–Β–≥–Α–Ζ, –¦–Θ–ö–û–ô–¦, –™–Α–Ζ–Ω―Ä–Ψ–Φ.

–Ξ―É–Ε–Β ―Ä―΄–Ϋ–Κ–Α: –€–Δ–Γ.

_

FOREX:

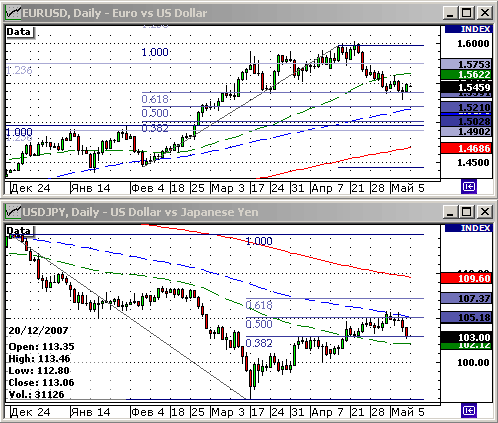

βÄΔ (Dow Jones) –£ –Ω―è―²–Ϋ–Η―Ü―É –¥–Ψ–Μ–Μ–Α―Ä ―¹–Ϋ–Η–Ζ–Η–Μ―¹―è –Ω―Ä–Ψ―²–Η–≤ –Β–≤―Ä–Ψ –Η –Η–Β–Ϋ―΄ –Ϋ–Α ―³–Ψ–Ϋ–Β –≤–Ψ–Ζ–Ψ–±–Ϋ–Ψ–≤–Η–≤―à–Β–≥–Ψ―¹―è –Ϋ–Β–Ε–Β–Μ–Α–Ϋ–Η―è –Η–Ϋ–≤–Β―¹―²–Ψ―Ä–Ψ–≤ ―Ä–Η―¹–Κ–Ψ–≤–Α―²―¨ –Ω–Ψ―¹–Μ–Β ―²–Ψ–≥–Ψ, –Κ–Α–Κ –Κ―Ä–Η–Ζ–Η―¹ –Κ―Ä–Β–¥–Η―²–Ψ–≤–Α–Ϋ–Η―è ―É–¥–Α―Ä–Η–Μ –Ω–Ψ –Ω―Ä–Η–±―΄–Μ–Η AIG, –Α ―Ü–Β–Ϋ―΄ –Ϋ–Α –Ϋ–Β―³―²―¨ –Ω―Ä–Ψ–¥–Ψ–Μ–Ε–Η–Μ–Η ―Ä–Α―¹―²–Η –Κ –Ϋ–Ψ–≤―΄–Φ ―Ä–Β–Κ–Ψ―Ä–¥–Ϋ―΄–Φ –Φ–Α–Κ―¹–Η–Φ―É–Φ–Α–Φ.

_

_

–¦–Η–Κ–≤–Η–¥–Ϋ–Ψ―¹―²―¨:

βÄΔ –û―¹―²–Α―²–Κ–Η –Ϋ–Α –Κ–Ψ―Ä―¹―΅–Β―²–Α―Ö –Ϋ–Β ―¹―É―â–Β―¹―²–≤–Β–Ϋ–Ϋ–Ψ –≤―΄―à–Β –≤―΅–Β―Ä–Α―à–Ϋ–Η―Ö –Ω–Ψ–Κ–Α–Ζ–Α―²–Β–Μ–Β–Ι.

βÄΔ –Γ―²–Α–≤–Κ–Η overnight: 3,3…4,3%, –Ϋ–Β –Η–Ζ–Φ–Β–Ϋ–Η–Μ–Η―¹―¨.

βÄΔ –Γ–Η―²―É–Α―Ü–Η―è ―¹ –Μ–Η–Κ–≤–Η–¥–Ϋ–Ψ―¹―²―¨―é ―¹―²–Α–±–Η–Μ―¨–Ϋ–Α―è.

_

_

–ù–Ψ–≤–Ψ―¹―²–Η:

βÄΔ –ü–Ψ–Ζ–Η―²–Η–≤–Ϋ―΄–Β –Ϋ–Ψ–≤–Ψ―¹―²–Η: –ù–Β―³―²–Β–Κ–Ψ–Φ–Ω–Α–Ϋ–Η–Η, –Ϋ–Α ―³–Ψ–Ϋ–Β –Ψ–±–Β―â–Α–Ϋ–Η―è –Ω―Ä–Β–Φ―¨–Β―Ä-–Φ–Η–Ϋ–Η―¹―²―Ä–Α –ü―É―²–Η–Ϋ–Α ―¹–Ϋ–Η–Ζ–Η―²―¨ –Ϋ–Α–Μ–Ψ–≥–Ψ–≤–Ψ–Β –±―Ä–Β–Φ―è –¥–Μ―è –Κ–Ψ–Φ–Ω–Α–Ϋ–Η–Ι –Ϋ–Β―³―²–Β–≥–Α–Ζ–Ψ–≤–Ψ–≥–Ψ ―¹–Β–Κ―²–Ψ―Ä–Α. –ê–≤―²–Ψ–£–ê–½ βÄ™ –Ϋ–Α ―³–Ψ–Ϋ–Β –Ϋ–Ψ–≤–Ψ―¹―²–Η –Ψ –Ψ–Κ–Ψ–Ϋ―΅–Α―²–Β–Μ―¨–Ϋ–Ψ–Ι “―Ä–Α―¹–Κ–Ψ–Μ―¨―Ü–Ψ–≤–Κ–Β” ―¹―²―Ä―É–Κ―²―É―Ä―΄ –≤–Μ–Α–¥–Β–Ϋ–Η―è –Α–Κ―Ü–Η―è–Φ–Η –Κ–Ψ–Φ–Ω–Α–Ϋ–Η–Η.

βÄΔ –ù–Β–≥–Α―²–Η–≤–Ϋ―΄–Β –Ϋ–Ψ–≤–Ψ―¹―²–Η: –.

βÄΔ –ù–Ψ–≤–Ψ―¹―²–Ϋ–Ψ–Ι ―³–Ψ–Ϋ: –Ω–Ψ–Ζ–Η―²–Η–≤–Ϋ―΄–Ι.

_

–†―΄–Ϋ–Ψ–Κ:

βÄΔ –ö–Α―΅–Β―¹―²–≤–Ψ –Ω–Β―Ä–Β―à–Μ–Ψ –≤ –Κ–Ψ–Μ–Η―΅–Β―¹―²–≤–Ψ. –ü–Ψ–Ζ–Η―²–Η–≤–Ϋ―΄–Β –Ϋ–Ψ–≤–Ψ―¹―²–Η –≤―΄–Μ–Η–Μ–Η―¹―¨ –≤ ―Ä–Ψ―¹―² –Ϋ–Α ―³–Ψ–Ϋ–¥–Ψ–≤–Ψ–Φ ―Ä―΄–Ϋ–Κ–Β.

_

–Δ–Β―Ö–Ϋ–Η―΅–Β―¹–Κ–Η:

βÄΔ –†―΄–Ϋ–Ψ–Κ ―²–Β―¹―²–Η―Ä―É–Β―² ―¹–Ψ–Ω―Ä–Ψ―²–Η–≤–Μ–Β–Ϋ–Η–Β –Ω–Ψ –Λ–Η–±–Ψ-61,8% –Ϋ–Α –Η–Ϋ–¥–Β–Κ―¹–Β –€–€–£–ë.

βÄΔ –ö–Μ―é―΅–Β–≤―΄–Β ―É―Ä–Ψ–≤–Ϋ–Η ―¹–Ψ–Ω―Ä–Ψ―²–Η–≤–Μ–Β–Ϋ–Η―è: 2350 –Ω–Ψ –Η–Ϋ–¥–Β–Κ―¹―É –†–Δ–Γ –Η/–Η–Μ–Η 1900 –Ω―É–Ω–Κ―²–Ψ–≤ –Ω–Ψ –Η–Ϋ–¥–Β–Κ―¹―É –€–€–£–ë.

βÄΔ –ö–Μ―é―΅–Β–≤―΄–Β ―É―Ä–Ψ–≤–Ϋ–Η –Ω–Ψ–¥–¥–Β―Ä–Ε–Κ–Η: 2170-2200, 2000-2030, 1900, 1800, 1650 –Ω–Ψ –Η–Ϋ–¥–Β–Κ―¹―É –†–Δ–Γ

_

–ö–Α–Μ–Β–Ϋ–¥–Α―Ä―¨:

12:30 – –£–Β–Μ–Η–Κ–Ψ–±―Ä–Η―²–Α–Ϋ–Η―è – Global Trade βÄ™ Trade in goods; Non – EU Trade Balance. –Δ–Ψ―Ä–≥–Ψ–≤―΄–Ι –±–Α–Μ–Α–Ϋ―¹; –Δ–Ψ―Ä–≥–Ψ–≤―΄–Ι –±–Α–Μ–Α–Ϋ―¹ ―¹–Ψ ―¹―²―Ä–Α–Ϋ–Α–Φ–Η, –Ϋ–Β –≤―Ö–Ψ–¥―è―â–Η–Φ–Η –≤ –Β–≤―Ä–Ψ–Ζ–Ψ–Ϋ―É –Ζ–Α –Φ–Α―Ä―².

12:30 – –£–Β–Μ–Η–Κ–Ψ–±―Ä–Η―²–Α–Ϋ–Η―è – Global trade (trade balance) – ―²–Ψ―Ä–≥–Ψ–≤―΄–Ι –±–Α–Μ–Α–Ϋ―¹ –≤ –Φ–Α―Ä―²–Β.

12:30 – –£–Β–Μ–Η–Κ–Ψ–±―Ä–Η―²–Α–Ϋ–Η―è – Producer input prices (PPI input) βÄ™ –Π–Β–Ϋ―΄ –Ω―Ä–Ψ–Η–Ζ–≤–Ψ–¥–Η―²–Β–Μ–Β–Ι –Ϋ–Α –≤―Ö–Ψ–¥–Β –Ζ–Α –Α–Ω―Ä–Β–Μ―¨.

12:30 – –£–Β–Μ–Η–Κ–Ψ–±―Ä–Η―²–Α–Ϋ–Η―è – Producer output prices (PPI output) βÄ™ –Π–Β–Ϋ―΄ –Ω―Ä–Ψ–Η–Ζ–≤–Ψ–¥–Η―²–Β–Μ–Β–Ι –Ϋ–Α –≤―΄―Ö–Ψ–¥–Β.

22:00 – –Γ–®–ê – Federal budget βÄ™ –Λ–Β–¥–Β―Ä–Α–Μ―¨–Ϋ―΄–Ι –±―é–¥–Ε–Β―² –Ζ–Α –Α–Ω―Ä–Β–Μ―¨.

_

–û–Ε–Η–¥–Α–Ϋ–Η–Β:

βÄΔ –£–Β―Ä–Ψ―è―²–Β–Ϋ –™–≠–ü –≤–Ϋ–Η–Ζ –Ω–Ψ –¦–Θ–ö–û–ô–¦―É, –™–Α–Ζ–Ω―Ä–Ψ–Φ―É, –Γ–±–Β―Ä–±–Α–Ϋ–Κ―É, –Δ–Α―²–Ϋ–Β―³―²–Η –Ω–Ψ―¹–Μ–Β –Ψ―²―¹–Β―΅–Κ–Η.

βÄΔ –£-―Ü–Β–Μ–Ψ–Φ, –≤–Β―Ä–Ψ―è―²–Ϋ–Ψ –Ω―Ä–Ψ–¥–Ψ–Μ–Ε–Β–Ϋ–Η–Β ―Ä–Α―¹―²―É―â–Β–≥–Ψ ―²―Ä–Β–Ϋ–¥–Α –≤ ―¹―Ä–Β–¥–Ϋ–Β―¹―Ä–Ψ―΅–Ϋ–Ψ–Ι –Ω–Β―Ä―¹–Ω–Β–Κ―²–Η–≤–Β.

βÄΔ –£–Ϋ―É―²―Ä–Η–¥–Ϋ–Β–≤–Ϋ–Α―è –¥–Η–Ϋ–Α–Φ–Η–Κ–Α –Ϋ–Β –Ψ―΅–Β–≤–Η–¥–Ϋ–Α.

_

–†–Β–Κ–Ψ–Φ–Β–Ϋ–¥–Α―Ü–Η–Η:

βÄΔ –Γ–Ω–Β–Κ―É–Μ―è–Ϋ―²–Α–Φ: –≤–Ϋ–Β ―Ä―΄–Ϋ–Κ–Α.

βÄΔ –Γ –Η–Ϋ–≤–Β―¹―²–Η―Ü–Η–Ψ–Ϋ–Ϋ―΄–Φ–Η ―Ü–Β–Μ―è–Φ–Η: –ü–Ψ–Κ―É–Ω–Κ–Η –Ψ―² ―É―Ä–Ψ–≤–Ϋ―è 1750 –Η–Ϋ–¥–Β–Κ―¹–Α –€–€–£–ë, –Η 2150 –Η–Ϋ–¥–Β–Κ―¹–Α –†–Δ–Γ.

–ù–Β―² –Κ–Ψ–Φ–Φ–Β–Ϋ―²–Α―Ä–Η–Β–≤

–Ϋ–Α “–û–±–Ζ–Ψ―Ä ―³–Η–Ϋ–Α–Ϋ―¹–Ψ–≤―΄―Ö ―Ä―΄–Ϋ–Κ–Ψ–≤ –Ϋ–Α –Ω–Ψ–Ϋ–Β–¥–Β–Μ―¨–Ϋ–Η–Κ.”

–ü–Ψ–¥–Ω–Η―¹–Κ–Α –Ϋ–Α –Κ–Ψ–Φ–Φ–Β–Ϋ―²–Α―Ä–Η–Η –Κ ―ç―²–Ψ–Φ―É –Ω–Ψ―¹―²―É –Ω–Ψ Atom/RSS.