RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Республиканцы и демократы могут краткосрочно повысить потолок госдолга США на 1трлн долларов, чтобы отсрочить дефолт на 2,5 месяца.

• Согласно отчету Минтруда США, количество заявок на пособие по безработице за последнюю неделю неожиданно возросло на 66,000.

• ЦБ Англии сохранил ключевую ставку на минимальном уровне 0,5%.

Америка:

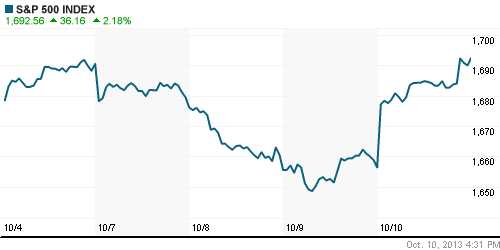

• Фондовые торги на Уолл-Стрит в четверг завершились значительным ростом основных индексов более 2%.

• Поводом для столь стремительного подъема выступили сообщения мировых СМИ о том, что представители двух противоборствующих партий могут пойти на краткосрочное повышение потолка госдолга США, чтобы избежать дефолта, который может парализовать американскую финансовую систему.

• На этом фоне, участники торгов проигнорировали еженедельную статистику по рынку труда, оказавшуюся хуже прогнозов аналитиков. Согласно отчету Минтруда США, количество обращений за пособием по безработице возросло на 66,000 до 374,000, тогда как эксперты, опрошенные агентством Bloomberg, не ожидали изменения по этому показателю.

• В отраслевом разрезе, лидерами роста выступили акции промышленного, финансового и здравоохранительного секторов.

DOW: +2,18%

DOW: +2,18%

S&P500: +2,03%

NASDAQ: +2,26%

Pre-Market: +0,09%

Pre-Market: +0,09%

Европа:

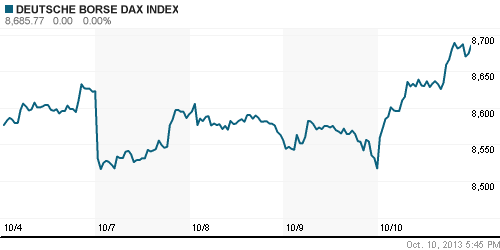

• Биржевые индексы крупнейших фондовых площадок Старого Света поднялись до максимальных значений последних 5 недель, прибавив от 1,5% до 2,5%.

• Инвесторы возобновили активные покупки европейских бумаг после того, как анонимный источник, близкий к Конгрессу США сообщил Bloomberg о том, что республиканцы и демократы согласились пойти на компромисс и краткосрочно повысить потолок госдолга на 1трлн долларов, продлив тем самым работу правительства ещё на 6 недель.

• Кроме того, позитивные настроения на рынках поддержало решение ЦБ Англии сохранить ключевую ставку на минимальном уровне 0,5%, а также продолжить программу по выкупу активов с открытого рынка в полном объеме.

• Наибольшим спросом в ходе торговой сессии пользовались акции финансового, телекоммуникационного и добывающего секторов.

DAX: +1,99%

FTSE 100: +1,46%

Азия:

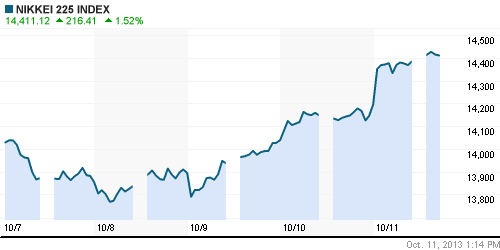

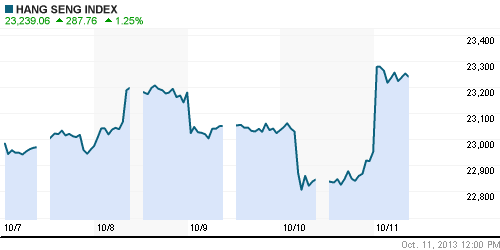

• Фондовые рынки Азиатско-тихоокеанского региона растут 4 день подряд, следуя за позитивным закрытием американских площадок.

• Вероятность скорого разрешения бюджетного кризиса в США продолжает подогревать интерес инвесторов к рисковым активам.

• Лучше рынка выглядят финансовые, промышленные и экспортоориентированные компании.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +1,31%

Hang Seng Index (Hong Kong): +1,20%

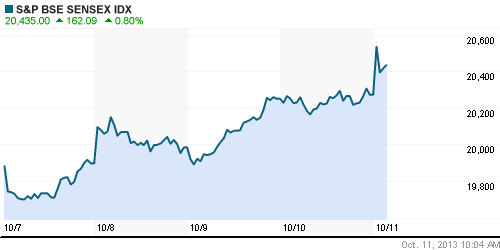

BSE SENSEX (India): +0,80%

Развивающиеся рынки:

• Российские площадки продолжают сохранять свое преимущество перед остальными развивающимися рынками.

BRIC: +0,61%

MSCI EM: +0,83%

MSCI EM Eastern Europe: +1,89%

MSCI EM Latin America: +1,95%

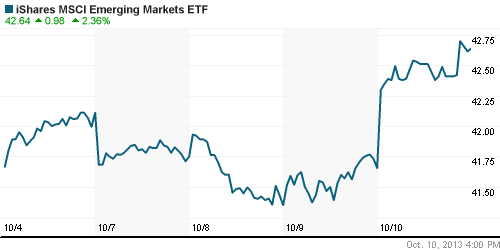

iShares MSCI Emerging Markets Index (EEM): -+2,36%

Templeton Russia and East European Fund Inc. (TRF): +1,93%

Market Vectors Russia SBI (RSX): +2,05%

АДР (на торгах в США):

• Расписки на акции российских компаний дружно подросли в условиях благоприятной рыночной конъюнктуры.

MTL – Mechel ADR: +2,54%

MBT – Mobile TeleSystems ADR: +1,84%

LUKOY – LUKOIL ADR: +0,96%

OGZPY – GAZPROM ADR: +1,92%

NILSY – NORILSK ADR: +0,47%

Нефть, сырьевые товары, драгоценные металлы:

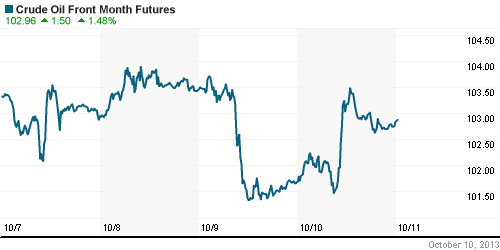

• После смены настроений на американских фондовых площадках, нефтяные котировки смогли отыграть вчерашние потери, прибавив в пределах 1,5%.

• Однако, с утра на электронных торгах аптренд не получил своего продолжения. «Черное золото» корректируется в пределах 0,3%.

NYMEX Light Crude Oil: 103,01 (+1,38%)

Сегодня утром фьючерсы на нефть: -0,04%

FOREX и валютный рынок:

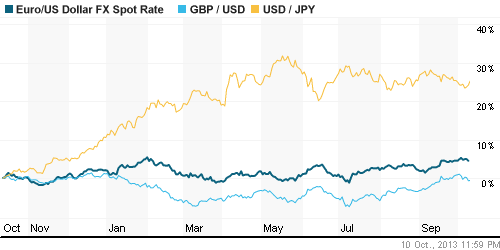

• Котировки валютной пары EUR/USD опустились к отметке 1,35.

• Рубль продолжает медленно укрепляться против доллара и евро.

Ликвидность:

• Ставки снова оказались за рамками своих «комфортных» уровней.

MosPrime Rate (over night): 6,29% (+0,51 пп)

Экономический календарь (время мск.):

• 10:00 – Индекс оптовых цен в Германии (WPI)

• 10:00 – Индекс потребительских цен Германии (CPI)

• 17:55 – Индекс потребительского доверия в США от университета Мичигана (UoM Consumer Sentiment)

Макроэкономика, инфраструктура, компаний:

• Предел сборов почти достигнут. МВФ предполагает, что в России, как и во Франции, повысить налоги почти невозможно. (Коммерсант)

• Битва за бюджет США может подорвать спрос на нефть. ОПЕК выступил с пессимистическим прогнозом. (Ведомости)

• Что Южно-Русскому хорошо, то немцам придется оплатить “Газпрому”. У газового монополиста может возникнуть конфликт с ключевыми иностранными партнерами — Wintershall и E.On, которые вместе с монополией разрабатывают Южно-Русское месторождение. Стороны разошлись в оценке прироста запасов, и теперь “Газпром” требует от немцев доплаты в €1,35 млрд. По данным “Ъ”, для урегулирования спора может быть привлечен международный аудитор. (Коммерсант)

• «Лукойл» консолидирует сицилийский НПЗ. Российская компания заплатит около 400 млн евро за последние 20% ISAB, чтобы перерабатывать на заводе иракскую нефть. (Ведомости)

• “Ростелеком” получил прямую инвестицию. “Ростелеком” закрыл сделку на 7,7 млрд руб. по продаже 2,7% своих акций Российскому фонду прямых инвестиций (РФПИ) и Дойче-банку. Акции “Ростелекома” были оценены в 106,31 руб. за бумагу, что на 1,24% больше, чем их рыночная стоимость. (Коммерсант)

• ТГК-2 уговорила облигационеров. ТГК-2 подготовила оферту для реструктуризации своего долга перед облигационерами, взяв на себя дополнительные обязательства по новому облигационному займу. По информации “Ъ”, владельцы старого выпуска, включая самых непримиримых — “Сбербанк Управление активами” и НПФ “Благосостояние”,— согласились ее подписать. (Коммерсант)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ развивают новую стадию роста с целью обновления локальных экстремумов.

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Нет комментариев

на “Оптимистичные настроения вернулись на мировые фондовые рынки после того, как у правительства США появилась возможность избежать дефолта.”

Подписка на комментарии к этому посту по Atom/RSS.