RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Дженет Йеллен, по всей вероятности, станет преемником Бена Бернанке на посту главы Федрезерва США

• Alcoa отчиталась о прибыли за третий квартал, вдвое превысившей прогнозы аналитиков

• Объем промышленных заказов в Германии неожиданно снизился на 0,3%.

• Российские нефтегазовые активы продолжили пользоваться особым спросом инвесторов, ориентированных на развивающиеся рынки.

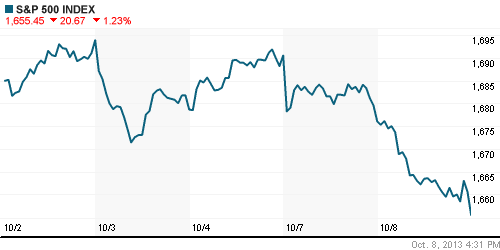

Америка:

• Фондовые торги на Уолл-Стрит завершились ощутимым снижением основных индексов от 1% до 2%.

• Триггером даунтренда послужили активные продажи акций высокотехнологичного сектора, которые потеряли от 3% до 7% на фоне неспособности Конгресса США оперативно достичь взаимовыгодных договоренности насчет повышения потолка госдолга.

• Вместе с тем, уже после закрытия фондовых площадок, в США стартовал очередной сезон отчетностей американских компаний за 3 квартал 2013 года. Традиционно, Alcoa первой представила свои финансовые результаты, оказавшиеся лучше ожиданий аналитиков. Так, прибыль на акцию составила $0,11 вопреки прогнозам экспертов Thompson Reuters, которые предрекали более скромный рост показателя до $0,05.

• В отраслевом разрезе, кроме высокотехнологичных, пострадали бумаги здравоохранительных, финансовых и потребительских компаний

DOW: -1,07%

DOW: -1,07%

S&P500: -1,23%

NASDAQ: -2,00%

Pre-Market: +0,29%

Pre-Market: +0,29%

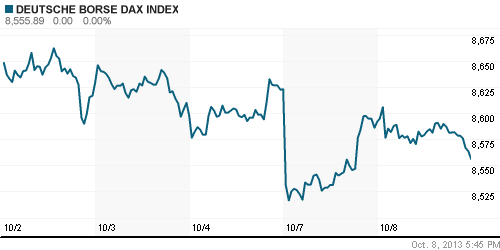

Европа:

• Биржевые индексы крупнейших фондовых площадок Еврозоны завершили торговую сессию снижением в широком диапазоне 0,4%-1,1%.

• Участники европейских торгов продолжили продавать рисковые активы на фоне бюджетного кризиса в США, который рискует перерасти в долговой, если республиканцы и демократы не договорятся о повышении потолка госдолга в течение оставшихся полутора недель.

• Кроме того, на динамику региональных бенчмарков повлияла публикация макроэкономических данных, оказавшихся хуже ожиданий экспертов. Так, согласно отчету Минэкономики Германии, объем промышленных заказов в стране снизился в августе на 0,3%, тогда как аналитики прогнозировали рост показателя на 1,2%.

• Лидерами снижения выступили акции финансовых, телекоммуникационных и добывающих компаний.

DAX: -0,42%

FTSE 100: -1,11%

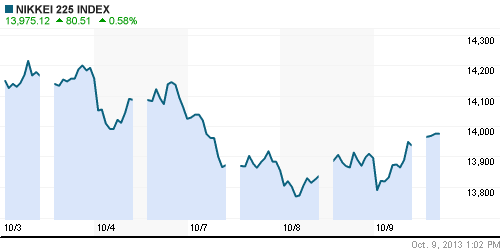

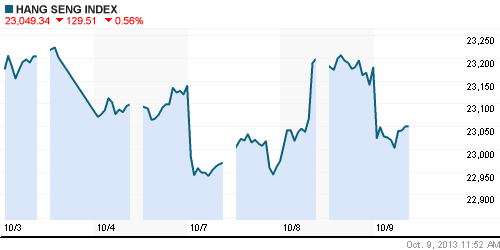

Азия:

• Фондовые рынки Азиатско-тихоокеанского региона с утра, преимущественно, растут, прибавляя более 1%.

• Поводом для активных покупок региональных бумаг послужила отчетность компании Alcoa, вдвое превысившая прогнозные значения по прибыли за третий квартал 2013 года.

• Кроме того, позитивные настроения поддерживаются слухами о том, что Дженет Йеллен, вероятнее всего, станет преемником Бена Бернанке в следующем году.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +0,58%

Hang Seng Index (Hong Kong): -0,56%

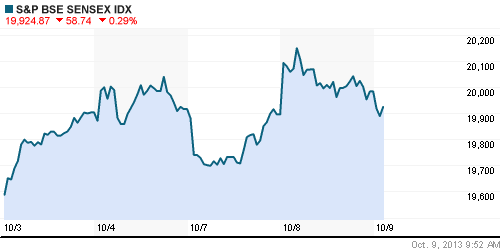

BSE SENSEX (India): -0,29%

Развивающиеся рынки:

• Российские активы продолжают пользоваться особым спросом у инвесторов, ориентированных на развивающиеся рынки.

BRIC: +0,78%

MSCI EM: +0,42%

MSCI EM Eastern Europe: +1,50%

MSCI EM Latin America: -0,60%

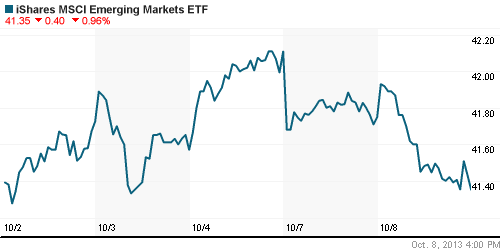

iShares MSCI Emerging Markets Index (EEM): ¬-0,96%

Templeton Russia and East European Fund Inc. (TRF): +0,33%

Market Vectors Russia SBI (RSX): +0,33%

АДР (на торгах в США):

• Расписки на бумаги российских добывающих компаний по-прежнему игнорируют негативную динамику американских фондовых площадок.

MTL – Mechel ADR: -2,79%

MBT – Mobile TeleSystems ADR: -2,95%

LUKOY – LUKOIL ADR: +1,95%

OGZPY – GAZPROM ADR: +2,53%

NILSY – NORILSK ADR: +0,41%

Нефть, сырьевые товары, драгоценные металлы:

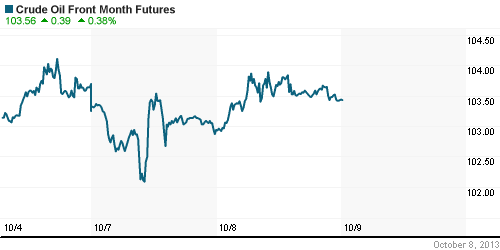

• Нефтяные котировки прибавили 0,5% после того, как у демократической партии США появился план по увеличению потолка госдолга США на 1 год без предварительного одобрения республиканцев.

NYMEX Light Crude Oil: 103,49 (+0,45%)

Сегодня утром фьючерсы на нефть: -0,04%

Сегодня утром фьючерсы на нефть: -0,04%

FOREX и валютный рынок:

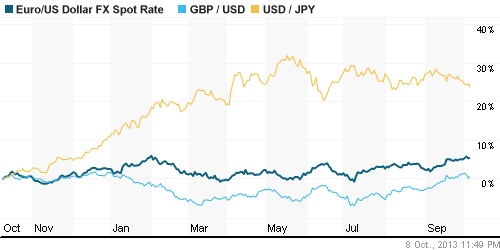

• Котировки валютной пары EUR/USD торгуются ниже отметки 1,36.

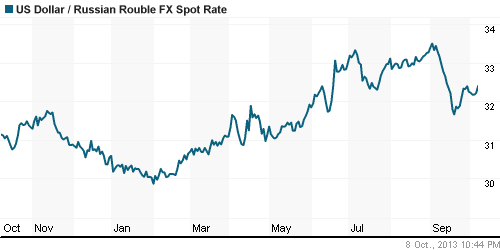

• Рубль продолжает медленно укрепляться против доллара и евро.

Ликвидность:

• Ставки снизились до комфортных значений.

MosPrime Rate (over night): 5,04% (-0,12 пп)

Экономический календарь (время мск.):

• 12:30 – Объём промышленного производства в Великобритании (Industrial Production)

• 14:00 – Объём промышленного производства в Германии (Industrial Production)

• 18:00 – Выступление президента ФРБ Чикаго Чарльза Эванса

• 18:30 – Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США (Crude Oil Inventories)

Макроэкономика, инфраструктура, компаний:

• МВФ: Россия и Китай исчерпали свою модель роста. В ближайшие пять лет эти экономики будут расти медленнее, чем в предыдущие 15 лет, в отличие от остальных стран БРИКС. (Ведомости)

• ФНБ рвут на части. Минэкономразвития хочет активнее инвестировать средства фонда национального благосостояния: если смягчить правила их использования, хватило бы не только на инфраструктуру, но и на высокотехнологичные производства. (Ведомости)

• Американский инвестиционный фонд увеличил свою позицию в депозитарных расписках “Газпрома” почти до 1 млрд долларов. В последние две недели наблюдается увеличивающийся интерес к акциям компании. (ИТАР-ТАСС)

• “Газпром” выдал показательную скидку. Как и предполагал “Ъ”, Ostchem Holding Дмитрия Фирташа возвращает и укрепляет позиции в российско-украинских газовых отношениях. Как стало известно “Ъ”, именно эта компания, а не государственный “Нафтогаз Украины” получила от “Газпрома” согласованную властями России скидку 35% на газ для закачки в подземные хранилища в преддверии зимнего сезона, лишив монополию около $700 млн доходов. (Коммерсант)

• «Алроса» потратит на подземную добычу свыше $8 млрд. Morgan Stanley, один из соорганизаторов IPO компании, считает это негативным фактором. (Ведомости)

• “Мечел” обанкротит ненужное. “Мечел” решил не утяжелять свой баланс проблемными активами группы “Эстар”, которые заложены ему по кредиту на $945 млн. Компания “Салиса”, по данным “Ъ”, связанная с холдингом Игоря Зюзина, потребовала банкротства Волгоградского и Энгельсского трубного заводов. Аналитики ждут новых исков. (Коммерсант)

• Объем продаж предметов современного и авангардного искусства впервые превысил 1 млрд евро. Такая тенденция означает, что в настоящее время мировой рынок значительно оживился. (ИТАР-ТАСС)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ развивают новую стадию роста с целью обновления локальных экстремумов.

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Один комментарий

на “Бюджетный кризис в США продолжает накалять обстановку на мировых фондовых площадках.”

Подписка на комментарии к этому посту по Atom/RSS.

Дмитрий, давно не обновляли данные по модельному портфелю на сайте.

Не пора ли задуматься о хеджирующей позиции?