RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Спикер палаты представителей Конгресса Джон Бейнер заявил, что не допустит дефолта США.

• Специальная комиссия итальянского парламента рекомендовала лишить Сильвио Берлускони его сенаторских полномочий.

• Российские площадки сумели несколько сократить отставание от сектора развивающихся рынков.

Америка:

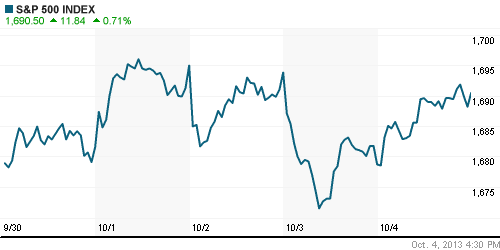

• Фондовые торги на Уолл-Стрит в последний день торговой недели завершились на положительной территории. Основные индексы прибавили от 0,5% до 0,9%.

• Оптимистичные настроения вернулись на заокеанские площадки после того, как спикер палаты представителей Конгресса Джон Бейнер заявил журналистам, что не допустит дефолта американской экономики, который может быть объявлен 17 октября, если республиканцы и демократы не договорятся о повышении потолка госдолга США.

• Данные по безработице в США за сентябрь так и не были опубликованы из-за того, что большая часть чиновников Минтруда осталась в вынужденных неоплачиваемых отпусках из-за «шатдауна».

• В отраслевом разрезе, наибольшими покупками отметились акции финансового и добывающего секторов, а также бумаги сферы услуг.

DOW: +0,51%

DOW: +0,51%

S&P500: +0,71%

NASDAQ: +0,89%

Pre-Market: -0,65%

Pre-Market: -0,65%

Европа:

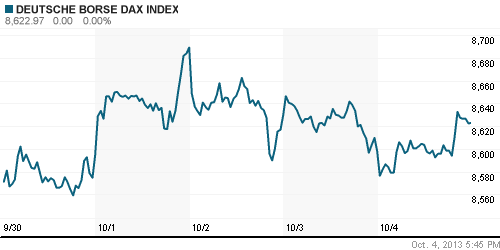

• Биржевые индексы крупнейших фондовых площадок Евросоюза завершили пятницу ростом в широком диапазоне 0,1%-1,5%.

• Европейские инвесторы выборочно приобретали рисковые активы, проявляя осторожность на фоне бюджетного кризиса в США, который никак не может прийти к своему разрешению.

• Вместе с тем, в лидерах роста оказались бумаги финансовых компаний Италии после того, как специальная комиссия сената итальянского парламента рекомендовала лишить Сильвио Берлускони, приговоренного к 4 годам колонии за налоговые махинации, его сенаторских полномочий.

DAX: +0,29%

FTSE 100: +0,08%

FTSE 100: +0,08%

Азия:

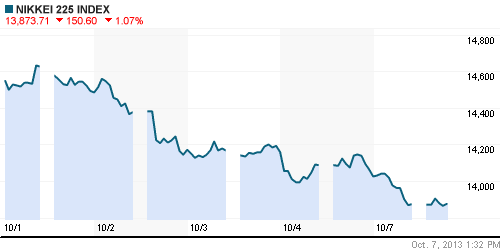

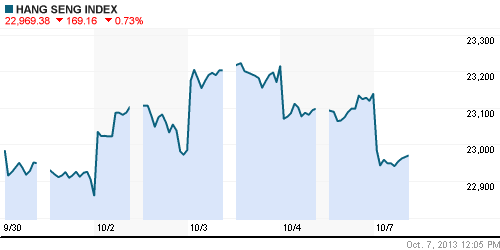

• Фондовые рынки Азиатско-тихоокеанского региона начинают торговую неделю снижением порядка 1%.

• Возможный дефолт и продолжающийся «шатдаун» в США вызывают опасения участников азиатских торгов, которые вынуждены отказываться от покупок региональных бумаг.

• Хуже рынка торгуются акции добывающего и энергетического секторов.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -1,07%

Hang Seng Index (Hong Kong): -0,75%

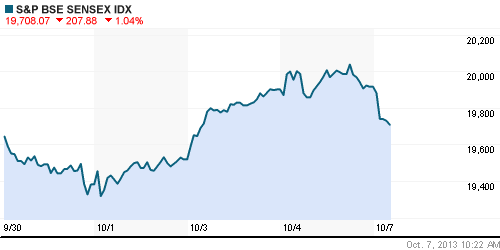

BSE SENSEX (India): -1,04%

Развивающиеся рынки:

• Российские и латиноамериканские площадки сумели несколько сократить свое отставание от сектора развивающихся рынков.

BRIC: +0,33%

MSCI EM: +0,27%

MSCI EM Eastern Europe: +0,38%

MSCI EM Latin America: +0,81%

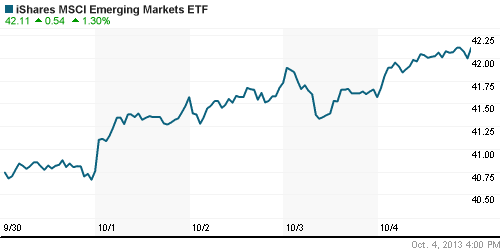

iShares MSCI Emerging Markets Index (EEM): -+1,30%

Templeton Russia and East European Fund Inc. (TRF): +0,34%

Market Vectors Russia SBI (RSX): +1,23%

АДР (на торгах в США):

• Расписки Газпрома наиболее позитивно отреагировали на рост американских фондовых площадок.

• Производные Мечела, напротив, ускорили свое снижение.

MTL – Mechel ADR: -0,63%

MBT – Mobile TeleSystems ADR: +0,92%

LUKOY – LUKOIL ADR: +0,61%

OGZPY – GAZPROM ADR: +2,15%

NILSY – NORILSK ADR: +0,41%

Нефть, сырьевые товары, драгоценные металлы:

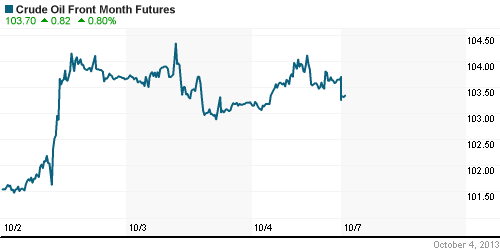

• Нефтяные цены подросли в пределах 0,5% после того, как руководство американских нефтяных компаний приняло решение начать частичную эвакуацию персонала с нефтяных платформ Мексиканского залива из-за тропического шторма Карен, значительно усилившего свою активность накануне.

• Впрочем, с утра на электронных торгах движение не получило своего продолжения. Котировки «черного золота» теряют 0,4%.

NYMEX Light Crude Oil: 103,84 (+0,51%)

Сегодня утром фьючерсы на нефть: -0,45%

FOREX и валютный рынок:

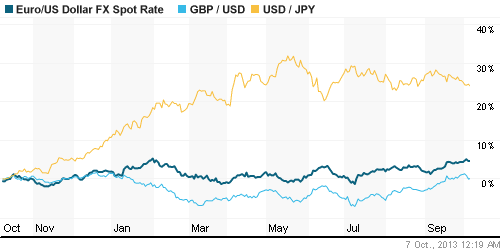

• Котировки валютной пары EUR/USD торгуются ниже отметки 1,36.

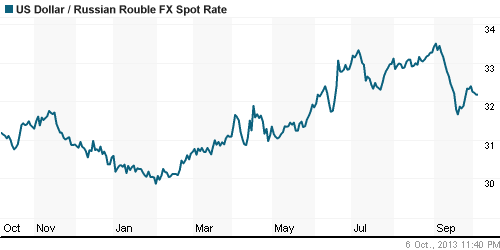

• Рубль продолжает медленно укрепляться против доллара и евро.

Ликвидность:

• Ставки стремительно снижаются третий день подряд.

MosPrime Rate (over night): 5,60% (-0,60 пп)

Экономический календарь (время мск.):

• 12:30 – Индекс доверия инвесторов в Еврозоне Sentix (Sentix Investor Confidence)

• 13:00 – ВВП Еврозоны (GDP)

Макроэкономика, инфраструктура, компаний:

• Итогом пенсионной реформы может стать массовое строительство детских садов. Правительством обнародован список решений последнего заседания правительства, посвященных вопросам изменений в принципах работы системы НПФ. По данным “Ъ”, завершающаяся “пенсионная битва” ведется в правительстве не только вокруг рынка негосударственных пенсионных фондов НПФ, но и вокруг резерва в 244 млрд руб., который экономический блок правительства, настаивавший на другом сценарии, был вынужден образовать под реформу в бюджете на 2014 год. Резерв вряд ли будет востребован, и социальный блок правительства предлагает увеличить на эту сумму социальные расходы. (Коммерсант)

• ЦБ раздаст деньги по мелочи. Минфин придумал альтернативу средствам ФНБ при кредитовании малого и среднего бизнеса. Деньги даст ЦБ, решило министерство. (Ведомости)

• Moody’s усомнилось в надежности розничных банков. Moody’s дает понять, что действующая модель роста российских розничных банков исчерпала себя: рейтинг «Русскому стандарту» снижен, прогноз по ХКФ-банку пересмотрен. (Ведомости)

• Росбанк ушел мимо денег. ВТБ удалось договориться о продаже 10% акций Росбанка, расстаться с которыми госбанк планировал уже давно. Как и предполагалось, покупателем станет основной акционер Росбанка французская группа Societe Generale, сделка, скорее всего, будет безденежной — стороны обменяются активами. (Коммерсант)

• “Ростелеком” сорвет банк. Как стало известно “Ъ”, “Ростелеком” ведет переговоры о покупке Собинбанка у банка “Россия” Юрия Ковальчука. Планы телекоммуникационного оператора обзавестись собственной банковской структурой лежат в русле рыночных тенденций, для “России” же Собинбанк стал три года назад “попутным” приобретением. (Коммерсант)

• Инвесторы возьмут лучшее. “Роснефть”, Газпромбанк и Объединенная судостроительная корпорация (ОСК) согласовали модель консорциума, который получит большинство дальневосточных верфей корпорации. Самые проблемные Амурский и Хабаровский судостроительные заводы (АСЗ и ХСЗ) останутся в ОСК. На передаче убыточных предприятий в консорциум настаивал Минпромторг, но в итоге было решено, что их консолидация станет излишним “дополнительным обременением”. (Коммерсант)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ развивают новую стадию роста с целью обновления локальных экстремумов.

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Нет комментариев

на “Бюджетный кризис в США остается основным фактором, влияющим на движение мировых фондовых рынков.”

Подписка на комментарии к этому посту по Atom/RSS.