RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Согласно данным от ADP, количество новых рабочих мест, созданных в сентябре, оказалось меньше ожиданий экспертов.

• ЕЦБ сохранил ключевую ставку на прежнем уровне 0,5%

• Российские площадки вновь оказались аутсайдерами сектора развивающихся рынков.

Америка:

• Фондовые торги на Уолл-Стрит завершились снижением основных индексов в диапазоне 0%-0,4%.

• Поводом для распродаж послужили опасения участников рынка в том, что американская экономика может оказаться на грани дефолта, если до 17 октября демократы и республиканцы не договорятся о повышении потолка госдолга и не утвердят бюджет на 2014 год.

• Помимо того, на рыночные настроения негативно повлияла публикация статистики по рынку труда США, оказавшейся хуже ожиданий аналитиков. Согласно отчету от ADP, количество новых рабочих мест, созданных в частном секторе за сентябрь, выросло до 166,000, что на 11,000 меньше консенсус-прогноза Bloomberg.

• В отраслевом разрезе, хуже рынка чувствовали себя акции промышленных, потребительских и здравоохранительных компаний.

DOW: -0,39%

DOW: -0,39%

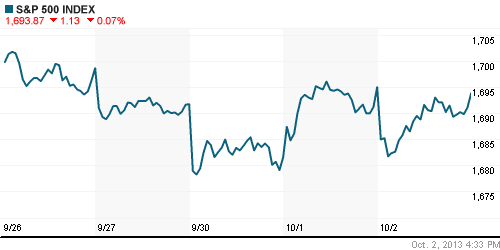

S&P500: -0,07%

S&P500: -0,07%

NASDAQ: -0,08%

Pre-Market: -0,12%

Европа:

• Биржевые индексы крупнейших фондовых площадок Старого Света отметились наиболее значительным снижением за последний месяц, потеряв в среднем 0,7% .

• Основная порция негатива пришла из-за Океана, где конгрессмены до сих пор не смогли принять компромиссный бюджет на 2014 год, и данные по рынку труда в США оказались хуже ожиданий экспертов.

• Решение ЕЦБ сохранить ставку на прежнем уровне 0,5% трейдеры оставили без внимания.

• Наихудшую динамику в ходе европейских торгов продемонстрировали акции девелоперских и потребительских компаний.

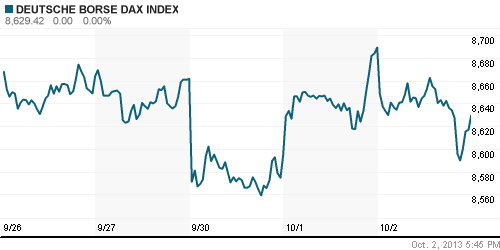

DAX: -0,69%

FTSE 100: -0,35%

Азия:

• Фондовые рынки Азиатско-тихоокеанского региона с утра, преимущественно, снижаются, следуя за закрытием американских площадок.

• Трейдеры не желают брать на себя дополнительные риски и избавляются от бумаг на фоне бюджетных разногласий внутри конгресса США.

• Лидерами снижения выступают акции промышленных, финансовых и экспортоориентированных компаний.

Значения индексов на момент подготовки обзора:

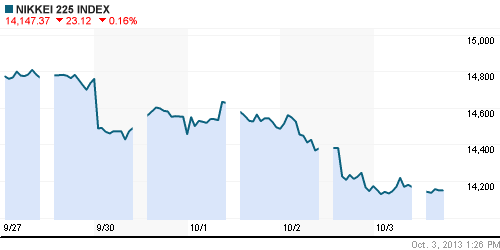

Nikkei-225 (Japan): -0,15%

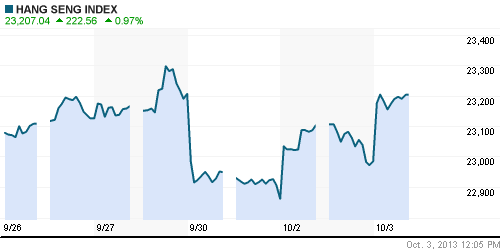

Hang Seng Index (Hong Kong): +0,90%

Hang Seng Index (Hong Kong): +0,90%

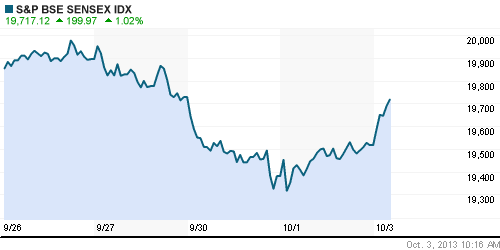

BSE SENSEX (India): +1,02%

Развивающиеся рынки:

• Российские площадки снова оказались аутсайдерами сектора развивающихся рынков.

BRIC: -0,06%

MSCI EM: +0,15%

MSCI EM Eastern Europe: -0,59%

MSCI EM Latin America: -0,12%

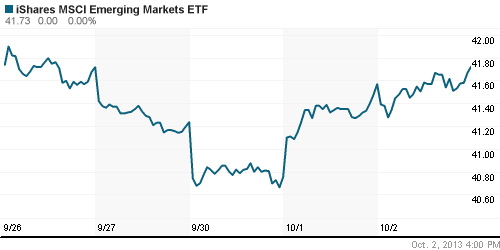

iShares MSCI Emerging Markets Index (EEM): +0,37%

Templeton Russia and East European Fund Inc. (TRF): -0,87%

Market Vectors Russia SBI (RSX): -0,45%

АДР (на торгах в США):

• Расписки на акции российских компаний единодушно снизились на фоне слабой динамики американских фондовых площадок.

MTL – Mechel ADR: 0,00%

MBT – Mobile TeleSystems ADR: -0,87%

LUKOY – LUKOIL ADR: -0,70%

OGZPY – GAZPROM ADR: -1,55%

NILSY – NORILSK ADR: -0,41%

Нефть, сырьевые товары, драгоценные металлы:

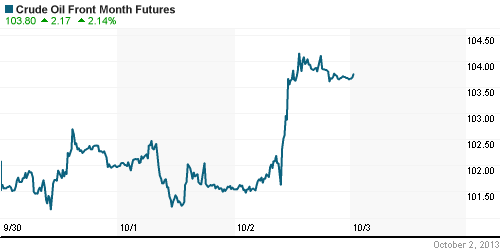

• Нефтяные цены прибавили более 2% после того, как руководство TransCanada заявило о скором запуске южной части нефтепровода Keystone США. Этот участок нефтепровода будет поставлять нефтепродукты из терминала Кушинг к побережью Мексиканского залива.

• Вместе с тем, запасы нефти в США за последнюю неделю повысились на 5,5млн баррелей, тогда как аналитики ожидали снижения на 2,4млн.

NYMEX Light Crude Oil: 104,10 (+2,02%)

Сегодня утром фьючерсы на нефть: -0,42%

FOREX и валютный рынок:

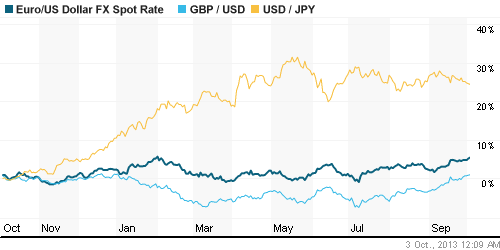

• Котировки валютной пары EUR/USD консолидируются выше отметки 1,35.

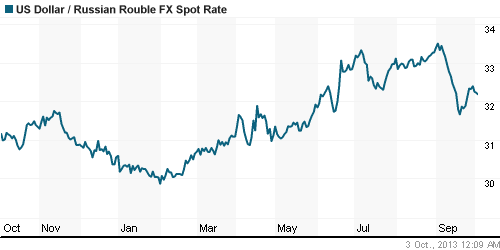

• Рубль сумел «отвоевать» ещё 0,3% у доллара и евро.

Ликвидность:

• Ставки ощутимо снизились до минимальных значений последних двух месяцев.

MosPrime Rate (over night): 6,35% (-0,19 пп)

Экономический календарь (время мск.):

• 12:00 – Индекс деловой активности в сфере услуг Еврозоны (Services PMI)

• 13:00 – Розничные продажи в Еврозоне (Retail Sales)

• 16:30 – Еженедельный отчет Минтруда по числу обращений за пособием по безработице в США (Unemployment Claims)

• 18:00 – Индекс деловой активности в непроизводственном секторе США (ISM Non-Manufacturing PMI)

• 21:30 – Выступление члена Комитета по открытым рынкам ФРС Джерома Пауэлла

Макроэкономика, инфраструктура, компаний:

• Россияне прибедняются, но не жадничают. Большинство россиян считают свое финансовое положение неустойчивым. Но на их потребительском поведении это не сказывается, говорят ритейлеры. (Ведомости)

• Центробанк обсуждает систему коллективной безопасности. Вслед за европейскими регуляторами и российский Центробанк начал обсуждать идею коллективной защиты банков от банкротств. Механизм похожий — кубышка. (Ведомости)

• ЛУКОЙЛ защитил позиции на Каспии. Проблемы ЛУКОЙЛа на Каспии могут быть решены: вчера в Астрахани премьер Дмитрий Медведев поручил до конца года разобраться с принятием последних поправок, которые позволят нефтекомпании работать на каспийском шельфе. ЛУКОЙЛ уже получил возможность экспортировать каспийскую нефть по льготной ставке, но компании все еще не удается продлить лицензию на структуру Центральное, где она работает с “Газпромом” и казахским “Казмунайгазом”. (Коммерсант)

• Сечин освоит шельф вместе с Тимченко. «Роснефть» выкупит 51% акций СП Gunvor и Lundin — «Петроресурса». Без госкомпании партнеры не могли начать разработку нефтегазового блока в дельте Волги. (Ведомости)

• АвтоВАЗ спалил “бумажную” прибыль. Впервые после кризисного 2009 года АвтоВАЗ стал убыточным. Это произошло из-за падения продаж на фоне общей стагнации российского авторынка. Кроме того, завод перестал отражать в своей отчетности “бумажные” доходы от дисконтирования займов “Ростеха”, которые три года формировали основную прибыль АвтоВАЗа. Еще около 400 млн руб. компания потеряла из-за финансовых проблем Кипра. Долг АвтоВАЗа при этом вырос на 35%, и компания уже нарушила ковенанты по займам на 9 млрд руб. (Коммерсант)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ развивают новую стадию роста с целью обновления локальных экстремумов.

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Нет комментариев

на “Бюджетные разногласия в США продолжают довлеть над рынками.”

Подписка на комментарии к этому посту по Atom/RSS.