RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Рост в промышленном секторе США опережает прогнозы экспертов.

• Безработица в ЕС остается на неизменном уровне 12%.

• Власти Японии решили повысить потребительский налог на 3% впервые за последние 17 лет.

Америка:

• Фондовые торги на Уолл-Стрит завершились ростом основных индексов в широком диапазоне 0,4%-1,3%. За последние 7 торговых сессий – это первое закрытие бенчмарков на положительной территории.

• После того, как тема бюджетных разногласий между демократами и республиканцами была отыграна рынком, инвесторы переключили свое внимание на публикацию данных по американской промышленности, рост которой опережает ожидания аналитиков. Согласно отчету ISM, индекс деловой активности в производственном секторе составил за сентябрь 56,2п, прибавив к прошлому значению 0,5п. Порядка 30 экспертов, опрошенных Bloomberg, прогнозировали снижение показателя на 0,4п.

• В отраслевом разрезе, наибольший спрос был отмечен в бумагах финансовых, промышленных и здравоохранительных компаний.

DOW: +0,41%

DOW: +0,41%

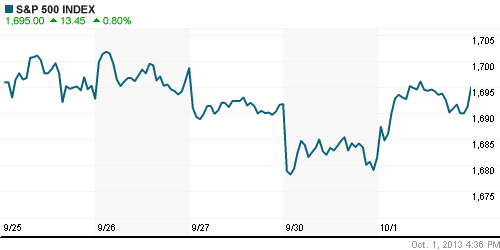

S&P500: +0,80%

NASDAQ: +1,23%

Pre-Market: +0,22%

Европа:

• Биржевые индексы крупнейших фондовых площадок Еврозоны подросли в пределах 1,5%, сократив значительную часть потерь предыдущих торговых сессий.

• Убедившись в том, что частичное закрытие госучреждений в США не повлияло на рыночную конъюнктуру, европейские трейдеры активизировали покупки существенно подешевевших рисковых активов.

• Помимо того, позитивные настроения на региональных фондовых площадках поддержала публикация макроэкономической статистики, оказавшейся лучше ожиданий экспертов. Уровень безработицы в ЕС остался на прежнем уровне 12,0%, тогда как аналитики, опрошенные агентством Bloomberg, предрекали рост индикатора на 0,1%.

• Лидерами аптренда выступили акции финансового и телекоммуникационного секторов.

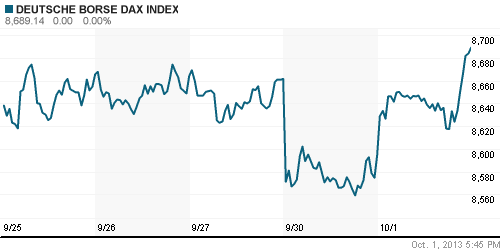

DAX: +1,10%

FTSE 100: -0,03%

FTSE 100: -0,03%

Азия:

• Фондовые рынки Азиатско-тихоокеанского региона, в своем большинстве, растут, следуя за позитивной динамикой американских площадок.

• Лучше рынка чувствуют себя акции финансовых и экспортоориентированных компаний.

• Япония выделяется слабый динамикой на фоне остальных из-за решения премьер-министра Синдзо Абэ повысить потребительский налог в стране с нынешних 5% до 8% впервые за последние 17 лет.

Значения индексов на момент подготовки обзора:

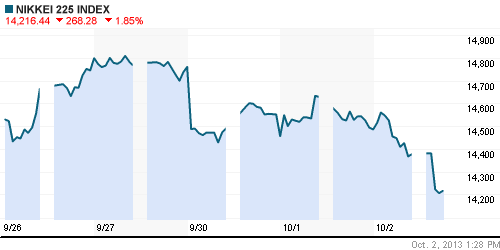

Nikkei-225 (Japan): -0,71%

Nikkei-225 (Japan): -0,71%

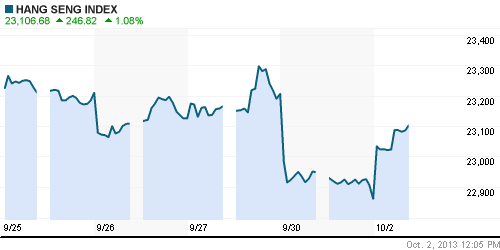

Hang Seng Index (Hong Kong): +0,97%

BSE SENSEX (India): 0,00%

Развивающиеся рынки:

• Российские площадки сумели несколько сократить свое отставание от других развивающихся рынков.

BRIC: +0,83%

MSCI EM: +0,90%

MSCI EM Eastern Europe: +1,10%

MSCI EM Latin America: +2,11%

iShares MSCI Emerging Markets Index (EEM): -+2,00%

Templeton Russia and East European Fund Inc. (TRF): +1,77%

Market Vectors Russia SBI (RSX): +2,27%

АДР (на торгах в США):

• Расписки Мечела остались безучастными к смене настроений на американском фондовом рынке.

MTL – Mechel ADR: -1,25%

MBT – Mobile TeleSystems ADR: +3,05%

LUKOY – LUKOIL ADR: +0,53%

OGZPY – GAZPROM ADR: +2,72%

NILSY – NORILSK ADR: +3,14%

Нефть, сырьевые товары, драгоценные металлы:

• Нефтяные котировки продолжают снижаться из-за отсутствия договоренности по бюджету США.

NYMEX Light Crude Oil: 102,87 (-0,28%)

Сегодня утром фьючерсы на нефть: -0,51%

FOREX и валютный рынок:

• Котировки валютной пары EUR/USD консолидируются выше отметки 1,35.

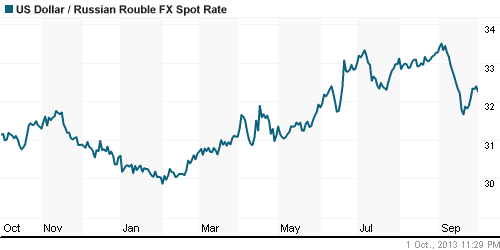

• Рубль сумел укрепиться против доллара и евро впервые за последние 5 торговых сессий.

Ликвидность:

• Ставки остаются за рамками своих комфортных значений.

MosPrime Rate (over night): 6,54% (-0,05 пп)

Экономический календарь (время мск.):

• 15:45 – Решение ЕЦБ по процентной ставке (Minimum Bid Rate)

• 16:15 – Изменение количества рабочих мест в частном секторе США от ADP (ADP Non-Farm Employment Change)

• 16:30 – Пресс-конференция главы ЕЦБ Марио Драги (ECB Press Conference)

• 18:30 – Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США (Crude Oil Inventories)

• 23:30 – Выступление главы ФРС Бена Бернанке (Fed Chairman Bernanke Speaks)

Макроэкономика, инфраструктура, компаний:

• Биржа откажется от двойной гарантии. Биржа собирается в 2014 г. объединить торговлю на срочном и валютном рынках. Игроки смогут работать на них с единым гарантийным обеспечением — вдвое меньшим, чем сейчас. (Ведомости)

• “Илья Муромец” не удержал клиентов. Сентябрь надломил позитивные настроения, сформировавшиеся на рынке коллективных инвестиций в предшествующие пять месяцев. Управляющие компании зафиксировали чистый отток средств пайщиков из открыты фондов в размере почти 700 млн руб. При этом большая часть этих средств выведена из управляющих компаний, аффилированных с госбанками. (Коммерсант)

• Конфискуй, пока не украли. Министерство финансов дало содержательные объяснения временному переводу пенсионной системы в страховой режим. По словам министра Антона Силуанова, причина — обеспокоенность правительства состоянием активов негосударственных пенсионных фондов (НПФ), высока вероятностью присутствия среди них неназываемых “недобросовестных участников”. (Коммерсант)

• ЦБ вступился за Грефа. Центробанк решился отстаивать интересы не только Сбербанка, но и других госбанков в споре с правительством об обязательном размере дивидендов. (Ведомости) http://www.vedomosti.ru/finance/news/17003241/cb-vstupilsya-za-gosbanki

• У «Сургутнефтегаза», возможно, появился новый акционер. Сеть фирм, возможно владеющих акциями «Сургутнефтегаза», вышла за пределы России — в ней обнаружилось кольцо из кипрских компаний. Не исключено, что это связано с появлением нового миноритария. (Ведомости)

• «Роснефть» не хочет платить больше. «Транснефть» предлагает финансировать модернизацию и строительство новых нефтепродуктопроводов за счет надбавки к тарифу на прокачку нефти. «Роснефть» против. (Ведомости)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ развивают новую стадию роста с целью обновления локальных экстремумов.

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Комментариев: 2

на “Позитивные макроэкономические данные из Европы и США сумели изменить настроения на мировых фондовых рынках.”

Подписка на комментарии к этому посту по Atom/RSS.

вх- как пенсионер пенсионеру:большому (относительно) капиталу из -за бугра . заняв деньги практически бесплатно при их ставках ,покукловодить нмного, обуть мелочевку типа меня и получить, ну допустим 4.5 процента прибыли-голубая мечта и есть смысл и выгода… а вот васе иванову из России принести немного денег , ну допустим, среднестатистический миллион и получить те же проценты при инфляции в 33.333% и при депозите в 10-12 проц. ну пусть еще немного унылых дивидентов – ну глупо ,согласитесь…

Согласен, конечно.

Но у каждого свои тараканы в голове:)) Некоторые даже берут кредиты на покупку машины (не для бизнеса, а себя возить), а это ещё хуже, чем работа на ФР – потери и больше, и невосстановимые.