RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Министр финансов США Джек Лью предупредил конгрессменов, что денег в государственной казне хватит только до 17 октября.

• Прибыль немецких банков может значительно сократиться в 3 квартале текущего года, если Федрезерв США примет решение об ужесточении кредитно-денежной политики в стране.

• Российские активы вновь начали пользоваться интересом инвесторов, ориентированных на развивающиеся рынки.

Америка:

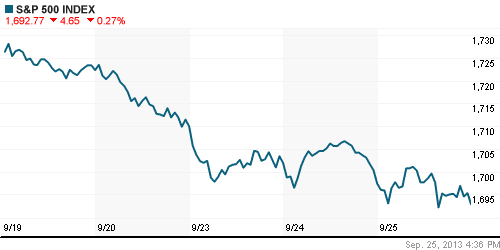

• Фондовые торги на Уолл-Стрит снова завершились на минорной ноте. Снижение биржевых бенчмарков продолжается вот уже 5 торговых сессий подряд.

• Поводом для продаж американских бумаг послужило предупреждение министра финансов США Джека Лью о необходимости повысить потолок госдолга страны до 17 октября, иначе «правительство перестанет платить по счетами и это, в конечном итоге приведет к катастрофе». Заявление министра было, прежде всего, адресовано ультра-правым республиканцам, которые препятствуют принятию законопроектов по бюджету, пытаясь не допустить выделения средств на предложенную президентом реформу здравоохранения.

• На этом фоне, участники рынка проигнорировали публикацию данных по объему заказов на товары длительного пользования, оказавшихся лучше ожиданий экспертов. Показатель вырос в августе на 0,1% после снижения месяцем ранее на 7,4%, тогда как аналитики не прогнозировали каких-либо изменений в ту или иную сторону.

• В отраслевом разрезе, наибольшими потерями отметились бумаги здравоохранительного, потребительского и энергетического секторов.

DOW: -0,40%

DOW: -0,40%

S&P500: -0,27%

NASDAQ: -0,19%

Pre-Market: +0,20%

Pre-Market: +0,20%

Европа:

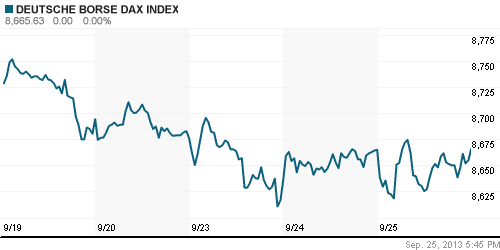

• Биржевые индексы крупнейших фондовых площадок Еврозоны завершили день умеренным снижением в пределах 0,3%.

• Негативные настроения пришли из Германии, где представители Deutsche Bank и Commerzbank высказали опасения в том, что прибыль финансовых учреждений может значительно сократиться в грядущем 3 квартале из-за планов ФРС США по сворачиванию финансовых программ, призванных стимулировать активность национальной экономики. После подобных заявлений, банки понесли потери в размере 3% и 6,3% соответственно.

• Кроме финансовых, хуже рынка также выглядели акции телекоммуникационных и фармакологических компаний.

DAX: +0,01%

FTSE 100: -0,30%

Азия:

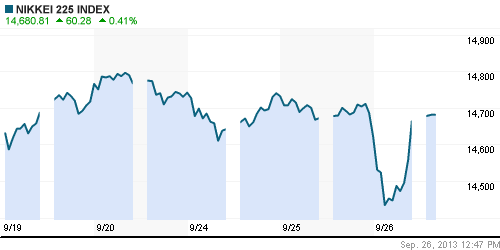

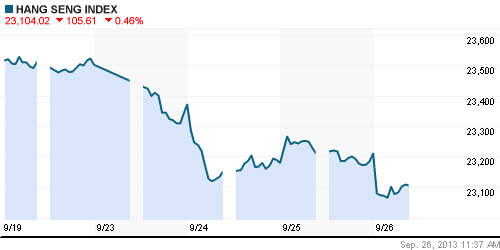

• Фондовые рынки Азиатско-тихоокеанского региона с утра, преимущественно, снижаются на фоне слабого закрытия американских площадок. Даунтренд на биржах региона продолжается 3 торговый день подряд.

• Лидером снижения выступают акции компаний промышленного и здравоохранительного секторов.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +0,34%

Hang Seng Index (Hong Kong): -0,56%

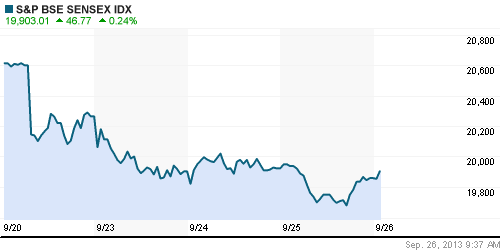

BSE SENSEX (India): +0,19%

Развивающиеся рынки:

• Российские площадки продолжили сокращать своё отставание от развивающихся рынков ускоренными темпами.

BRIC: -0,16%

MSCI EM: -0,30%

MSCI EM Eastern Europe: +0,56%

MSCI EM Latin America: -0,81%

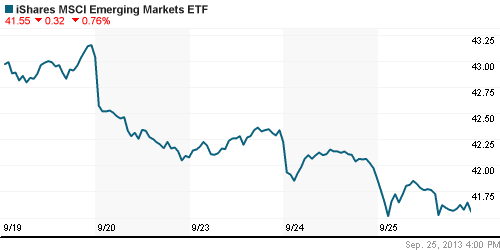

iShares MSCI Emerging Markets Index (EEM): ¬-0,76%

Templeton Russia and East European Fund Inc. (TRF): +1,21%

Market Vectors Russia SBI (RSX): +0,28%

АДР (на торгах в США):

• Расписки на акции российских компаний единодушно подросли на фоне негативной динамики американских фондовых индексов.

MTL – Mechel ADR: +1,18%

MBT – Mobile TeleSystems ADR: +1,39%

LUKOY – LUKOIL ADR: +1,55%

OGZPY – GAZPROM ADR: +0,56%

NILSY – NORILSK ADR: +0,13%

Нефть, сырьевые товары, драгоценные металлы:

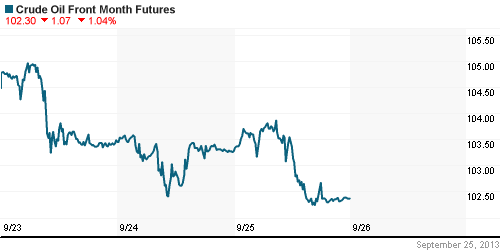

• Нефтяные котировки продолжают корректироваться из-за снижения напряженности на Ближнем Востоке .

NYMEX Light Crude Oil: 103,13 (-0,46%)

Сегодня утром фьючерсы на нефть: -0,29%

FOREX и валютный рынок:

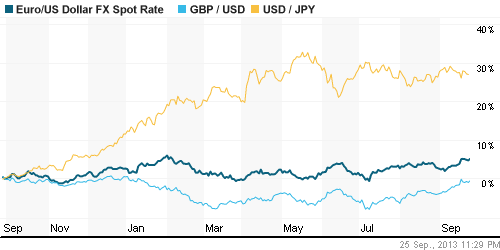

• Котировки валютной пары EUR/USD консолидируются выше отметки 1,35.

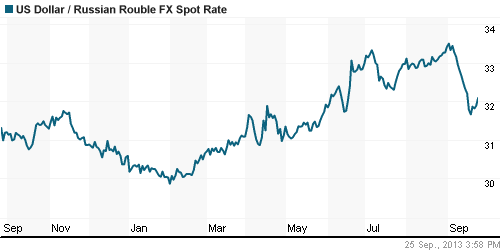

• Рубль скорректировался от своих полугодовых максимумов.

Ликвидность:

• Ставки остаются за рамками своих комфортных значений.

MosPrime Rate (over night): 6,55% (+0,09 пп)

MosPrime Rate (over night): 6,55% (+0,09 пп)

Экономический календарь (время мск.):

• 12:30 – ВВП Великобритании (GDP)

• 16:30 – Еженедельный отчет Минтруда по числу обращений за пособием по безработице в США (Unemployment Claims)

• 16:30 – ВВП США (GDP)

• 18:00 – Незавершенные продажи на вторичном рынке недвижимости в США (Pending Home Sales)

Макроэкономика, инфраструктура, компаний:

• Экономике России положили предел роста. Опубликованные вчера исследования Всемирного банка и Standard & Poor`s доказывают: даже в условиях восстановления внешнего спроса и роста квазигосударственных инвестиций, структурные ограничения не позволят РФ расти более чем на 3% в год в ближайшей перспективе и существенно снизить инфляцию. Долгосрочный эффект от замораживания тарифов может оказаться негативным, приведя к консервации неэффективных компаний. Степень концентрации производства, как и доля сырьевого экспорта, растет, увеличивая глубину и продолжительность спадов. Спасти экономику могут укрепление конкуренции и целевая поддержка новых эффективных компаний. (Коммерсант) http://kommersant.ru/doc/2305121

• “Газпром” и “Роснефть” не поделили АТР. Спор государственных “Газпрома” и “Роснефти” за контроль над экспортом СПГ в страны АТР резко обострился. В “Газпроме” назвали проект “Роснефти” по строительству СПГ-завода на Сахалине избыточным и усомнились в реальности экспортных контрактов нефтекомпании. В “Роснефти” же считают, что “Газпром” просто боится растущей борьбы за рынок. Источники “Ъ” уверены, что конфликт госкомпаний связан с распределением ресурсов газа. (Коммерсант)

• Руководители UC Rusal и Alcoa протестуют против политики LME. Олег Дерипаска и Тим Рейес считают, что требование очистить склады Лондонской биржи металлов от 2 млн т алюминия обрушит рынок. (Ведомости)

• «Новатэк» близок к выбору третьего партнера в «Ямал СПГ». За оставшиеся 10% акций борются японский и индийский консорциумы. (Ведомости)

• Минфин заманивает россиян на фондовый рынок. Инвестиции в акции получат налоговые льготы, а депозиты, наоборот, их лишатся. (Ведомости)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ развивают новую стадию роста с целью обновления локальных экстремумов.

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Нет комментариев

на “Политические дебаты вокруг госдолга США заставляют инвесторов воздерживаться от покупок на мировых фондовых рынках.”

Подписка на комментарии к этому посту по Atom/RSS.