RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Производство в США растет вдвое быстрее прогнозов.

• Нефтяные цены потеряли 1,5% после того, как власти Ливии сообщили о росте добычи нефтепродуктов с 700,000 баррелей до 800,000 баррелей в сутки.

• Российские площадки наиболее остро реагируют на смену настроений американского фондового рынка.

Америка:

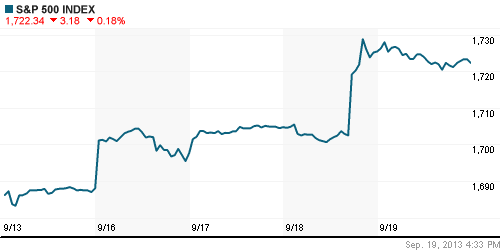

• Биржевые торги на Уолл-Стрит завершились скромными потерями основных индексов в пределах 0,3%.

• После стремительного подъема бенчмарков на фоне заявления Бена Бернанке о сохранении QE3 в прежних объемах, наиболее активные участники американского рынка принялись фиксировать прибыль в длинных позициях, которые были сформированы накануне.

• Умеренные продажи американских бумаг поддержала и публикация блока позитивной макроэкономической статистики. Сильные данные – это не то, что хотят видеть трейдеры после неожиданного решения ФРС, предпринятого в отношении национальной монетарной политики. Тем не менее, индекс деловой активности в производственном секторе Филадельфии вырос на 13п, в 2 раза превысив прогнозы экспертов. А количество проданных домов на вторичном рынке недвижимости увеличилось до 5,48млн единиц, тогда как консенсус-прогноз предрекал снижение показателя до 5,27млн.

• В отраслевом разрезе, лучше рынка выглядели компании потребительского и промышленного сектора, тогда как банки снижались ускоренными темпами.

DOW: -0,26%

DOW: -0,26%

S&P500: -0,18%

NASDAQ: +0,15%

NASDAQ: +0,15%

Pre-Market: +0,10%

Pre-Market: +0,10%

Европа:

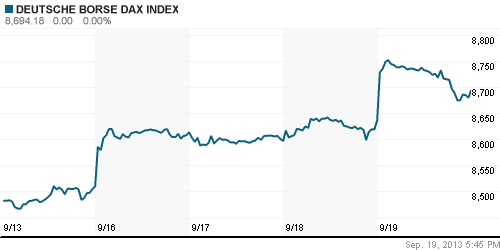

• Биржевые индексы крупнейших фондовых площадок Старого Света завершили торговую сессию на 5-летних максимумах, прибавив в среднем по 1%. Внутридневной объем торгов превысил среднемесячные значения на 35%.

• Поводом для активных покупок европейских бумаг послужило неожиданное решение Федрезерва США отложить сокращение стимулирующих программ на неопределенный срок.

• Наибольшим ростом в ходе торгового дня отметились акции финансового и добывающего секторов.

DAX: +0,67%

FTSE 100: +1,01%

Азия:

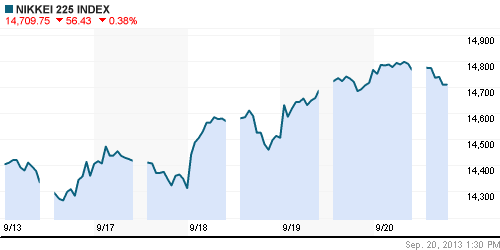

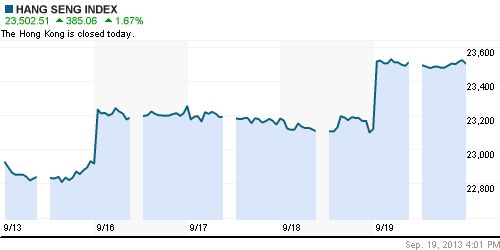

• Фондовые рынки Азиатско-тихоокеанского региона с утра торгуются возле своих нулевых отметок после биржевого ралли накануне. Объемы торгов минимальны. В Китае, Гонконге, Южной Корее и Тайвани сегодня выходной.

• Позитивная динамика отмечается в акциях производителей бытовой электроники, в то время как бумаги добывающих компаний существенно отстают от региональных индексов.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +0,05%

Hang Seng Index (Hong Kong): 0,00%

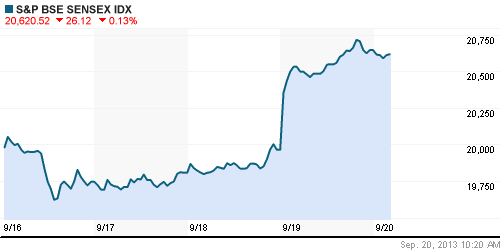

BSE SENSEX (India): -0,09%

Развивающиеся рынки:

• Российские площадки наиболее остро реагируют на смену настроений американского фондового рынка.

BRIC: +2,22%

MSCI EM: +2,15%

MSCI EM Eastern Europe: +3,32%

MSCI EM Latin America: +1,55%

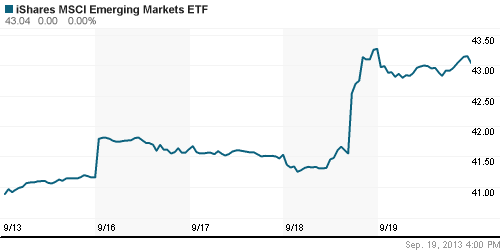

iShares MSCI Emerging Markets Index (EEM): ¬-0,54%

Templeton Russia and East European Fund Inc. (TRF): -0,27%

Market Vectors Russia SBI (RSX): -1,33%

АДР (на торгах в США):

• АДР Мечела возглавили снижение производных на российские акции на фоне неуверенной динамики американских индексов.

MTL – Mechel ADR: -5,50%

MBT – Mobile TeleSystems ADR: -0,40%

LUKOY – LUKOIL ADR: -0,08%

OGZPY – GAZPROM ADR: -0,22%

NILSY – NORILSK ADR: -0,59%

Нефть, сырьевые товары, драгоценные металлы:

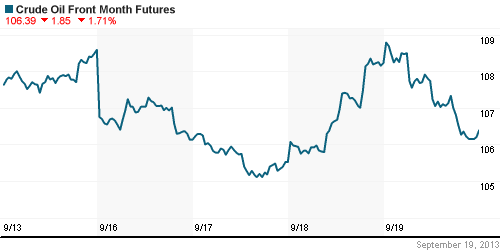

• Нефтяные котировки скорректировались на 1,5% после сообщения директора контрольно-измерительного отдела Министерства Нефти Ливии Ибрагима аль Авами о том, что добыча «черного золота» в стране возросла с 700,000 до 800,000 баррелей в сутки.

• Снижение нефтяных цен продолжается и с утра на электронной торговой сессии.

NYMEX Light Crude Oil: 106,39 (-1,55%)

Сегодня утром фьючерсы на нефть: -0,25%

FOREX и валютный рынок:

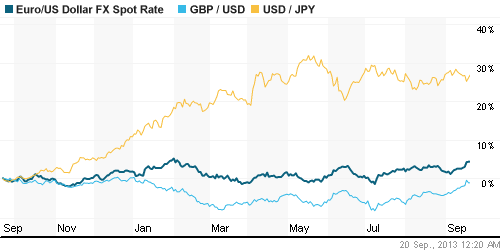

• Котировки валютной пары EUR/USD торгуются выше отметки 1,35 после решения ФРС США сохранить мягкую монетарно-денежную политику.

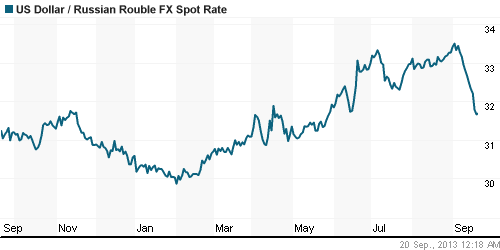

• Рубль повысился до полугодовых максимумов по отношению к доллару и евро.

Ликвидность:

• Ставки остаются за рамками своих комфортных значений.

MosPrime Rate (over night): 6,33% (-0,04 пп)

Экономический календарь (время мск.):

• 18:00 – Индекс потребительского доверия в Еврозоне (Consumer Confidence)

Макроэкономика, инфраструктура, компаний:

• Бюджет сэкономит на строительстве дорог. Приоритет при расходовании дорожного фонда отдан их ремонту и содержанию. (Ведомости)

• ВЭБ поддержат частным рублем. Решение более чем 20 млн граждан перевести накопительную часть пенсии в негосударственные пенсионные фонды (НПФ) может быть на время заблокировано. Как стало известно “Ъ”, в правительстве обсуждается предложение передавать в ВЭБ новые накопления клиентов НПФ, пока фонды не акционируются и не войдут в систему страхования накоплений. Законы об акционировании НПФ и гарантиях накоплений еще даже не приняты — переходный период, на время которого накопления многих НПФ осядут в государственной управляющей компании, продлится не менее двух лет, полагают в правительстве. (Коммерсант)

• «Металлоинвест» возвращается в Россию. Поставки в Китай сокращаются в пользу домашнего рынка. (Ведомости)

• «Аэрофлот» получит новые Boeing максимум за $7,4 млрд. Лайнеры понадобятся авиакомпании в том числе для будущего лоукостера. (Ведомости)

• Структуры Алишера Усманова выплатят 100 млн долларов за “Евросеть”. Деньги будут выплачены в конце сентября Garsdale и “Мегафоном” Александру Мамуту. (ИТАР-ТАСС)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ достигли своих целей и консолидируются в зоне локального сопротивления.

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Нет комментариев

на “Участники мировых фондовых рынков не нашли повода для продолжения вчерашнего биржевого ралли.”

Подписка на комментарии к этому посту по Atom/RSS.