RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Сегодня глава МИД РФ Сергей Лавров проведет встречу с Госсекретарем США Джоном Керри, чтобы обсудить условия и детали передачи сирийского химического оружия под контроль международного сообщества.

• Количество заявок на пособие по безработице в США сократилось до 7-летних минимумов.

• Руководство Disney анонсировало buyback в диапазоне $6млрд-$8млрд.

• Объем промышленного производства в ЕС снизился сильнее ожиданий экспертов

• Российские активы снова пользуются спросом у инвесторов, ориентированных на развивающиеся рынки.

Америка:

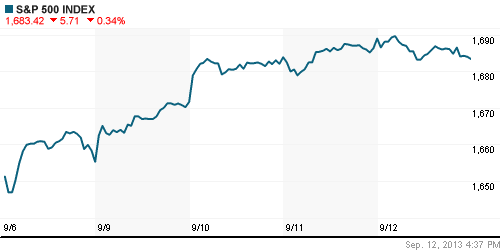

• Биржевые торги на Уолл-Стрит завершились умеренным снижением основных фондовых индексов в пределах 0,4%.

• Трейдеры фиксировали прибыль в рисковых активах после 7 дней непрерывного роста из-за опасений скорого сворачивания финансовых стимулов со стороны Федрезерва на фоне позитивных данных по безработице в США.

• Согласно еженедельному отчету Минтруда, количество первичных обращений за пособием по безработице снизилось на 41,000 до 292,000 (минимум Августа 2006) в то время, как аналитики прогнозировали рост показателя на 9,000. Вместе с тем, отчет может оказаться нерепрезентативным ввиду того, что руководители двух штатов не успели подготовить данные.

• В отраслевом разрезе, локомотивом снижения выступили бумаги финансовых, добывающих и здравоохранительных компаний.

• Ростом против рынка отметились акции Disney, прибавившие почти 2,5% после того, как СЕО компании Джей Расуло анонсировал buyback на $6млрд-$8млрд, который запланирован на 2014 год.

DOW: -0,17%

DOW: -0,17%

S&P500: -0,34%

NASDAQ: -0,24%

Pre-Market: -0,40%

Европа:

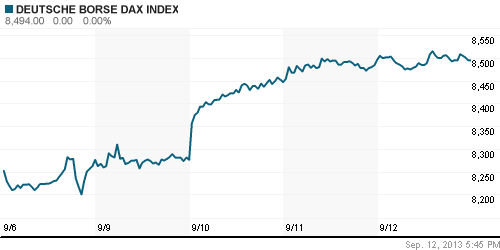

• Биржевые индексы крупнейших фондовых площадок Старого Света в четверг отошли от своих 5-летних максимумов на фоне слабых макроэкономических данных.

• Согласно отчету, предоставленному Европейским бюро статистики, объем промышленного производства в ЕС сократился на 1,5%, тогда как 33 эксперта, опрошенных агентством Bloomberg, прогнозировали более скромное снижение индикатора на 0.1%.

• Коррекцию региональных бенчмарков возглавили бумаги финансового, телекоммуникационного и здравоохранительного секторов.

DAX: -0,02%

DAX: -0,02%

FTSE 100: +0,01%

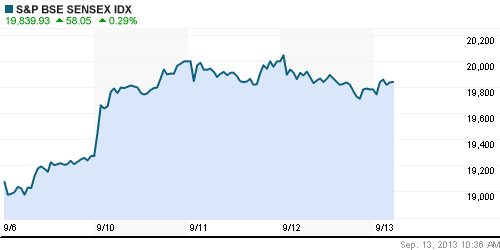

Азия:

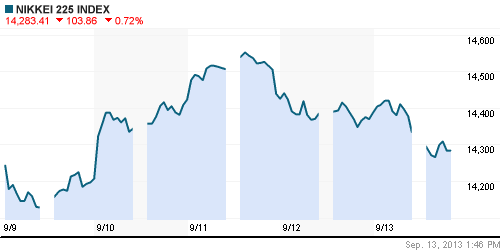

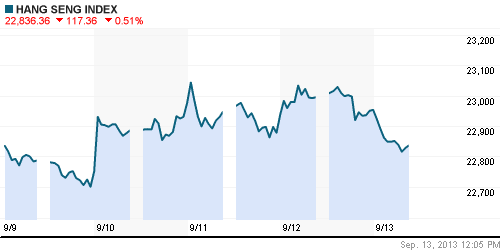

• Фондовые рынки Азиатско-тихоокеанского региона с утра снижаются впервые за последние 11 дней.

• Участники рынка фиксируют позиции в преддверии переговоров по Сирии, которые состоятся сегодня в Женеве между Госсекретарем США Джоном Керри и министром иностранных дел РФ Сергеем Лавровым.

• Хуже рынка чувствуют себя бумаги финансовых и экспортоориентированных компаний.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -0,29%

Hang Seng Index (Hong Kong): +0,33%

Hang Seng Index (Hong Kong): +0,33%

BSE SENSEX (India): -0,29%

Развивающиеся рынки:

• Российские площадки продолжили сокращать свое отставание от других развивающихся рынков.

BRIC: -0,22%

MSCI EM: -0,15%

MSCI EM Eastern Europe: +0,36%

MSCI EM Latin America: -0,74%

iShares MSCI Emerging Markets Index (EEM): -1,16%

Templeton Russia and East European Fund Inc. (TRF): -0,39%

Market Vectors Russia SBI (RSX): -0,52%

АДР (на торгах в США):

• АДР Мечела оказались в авангарде снижения производных на российские акции.

MTL – Mechel ADR: -7,42%

MBT – Mobile TeleSystems ADR: -1,11%

LUKOY – LUKOIL ADR: -0,24%

OGZPY – GAZPROM ADR: -1,34%

NILSY – NORILSK ADR: +1,50%

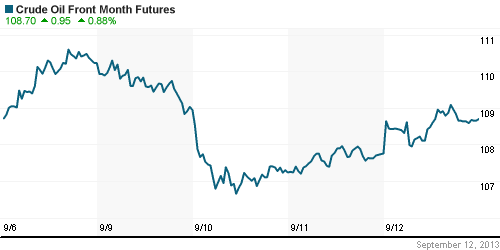

Нефть, сырьевые товары, драгоценные металлы:

• Нефтяные цены выросли в преддверии старта переговоров между Россией и США по «Сирийскому вопросу»

NYMEX Light Crude Oil: 108,60 (+0,97%)

Сегодня утром фьючерсы на нефть: -0,08%

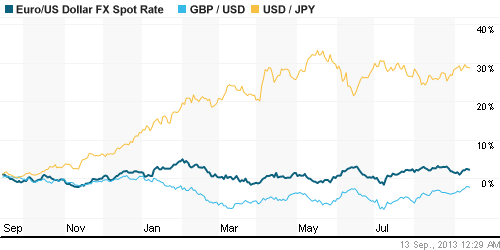

FOREX и валютный рынок:

• Котировки валютной пары EUR/USD консолидируются возле отметки 1,33.

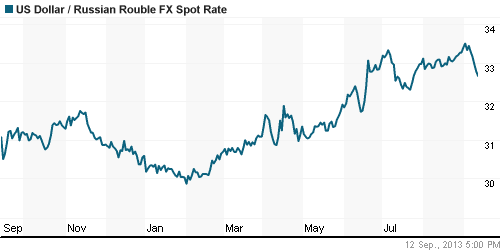

• Рубль ускорил темпы своего укрепления против доллара и евро.

Ликвидность:

• Ставки остаются за рамками своих комфортных значений.

MosPrime Rate (over night): 6,33% (+0,04 пп)

Экономический календарь (время мск.):

• 13:00 – Уровень занятости в Еврозоне (Employment Change)

• 16:30 – Розничные продажи в США (Retail Sales)

• 16:30 – Индекс цен производителей США (PPI)

• 17:55 – Индекс потребительского доверия в США от университета Мичигана (UoM Consumer Sentiment)

• 18:00 – Товарно-материальные запасы компаний США (Business Inventories)

Макроэкономика, инфраструктура, компаний:

• Деньги смывает на глазах. Запланированная на вчерашний день у премьер-министра Дмитрия Медведева правительственная комиссия по бюджетным проектировкам перенесена на следующую неделю. Консультаций с президентом Владимиром Путиным оказалось недостаточно, для того чтобы правительство смогло определиться с параметрами бюджета на 2014-2016 годы. Идеи Минфина о масштабном сокращении расходов в Белом доме уже обсуждаются и в отношении действующего бюджета 2013 года, в том числе текущих целевых программ — деньги требуются не только для уменьшения бюджетного дефицита 2014 года, но и на восстановление Дальнего Востока от паводка. (Коммерсант)

• Абу-Даби строит свой мост к Кремлю. Вчера президент Владимир Путин принял в Ново-Огарево представительную делегацию руководства эмирата Абу-Даби (ОАЭ), накануне заключившего одну из крупнейших в мире сделок по инфраструктурным инвестициям с Российским фондом прямых инвестиций (РФПИ) стоимостью до $5 млрд. Вложения ОАЭ и других стран Персидского залива через РФПИ, очевидно, призваны помимо прочего стабилизировать российскую внешнеполитическую позицию по ключевым вопросам региона, в том числе по сирийскому. (Коммерсант)

• СМИ: Американцы спроектируют новый ЗИЛ. Компании PAC Group может быть доверено и строительство самого автозавода. (ИТАР-ТАСС)

• Герман Греф предложил выгнать конкурентов с рынка. Президент Сбербанка обещает снизить ставки по кредитам, если банкам, занимающимся экспресс-кредитованием, запретят привлекать депозиты. (Ведомости)

• Полугодие кормит розница. Бурный рост рынка доверительного управления позитивно сказывается на деятельности управляющих, которые по итогам полугодия показали рост выручки в этом сегменте. В таких условиях большинство компаний наращивают расходы, связанные с развитием бизнеса, вкладываясь в расширение продуктовой линейки, инфраструктуру и новые кадры. (Коммерсант)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ консолидируются в зоне локального сопротивления.

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Комментариев: 4

на “Мировые фондовые рынки умеренно корректируются в ожидании результатов переговорного процесса по «Сирийскому вопросу».”

Подписка на комментарии к этому посту по Atom/RSS.

dian, Вы здесь?

да

1. Недельная свеча на ГП :-(

2. По моим целям: не прошел финальный вынос шортов, но по времени… время почти вышло.

3. Золото…

Вывод ополовинился и подтянул стопы… будем посмотреть :-)

Забыл добавить – рубль нравится.