RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Руководство телекоммуникационной компании Verizon объявило о размещении корпоративных облигаций на рекордные $49млрд.

• Apple потеряла $24млрд капитализации после того , как представленные накануне Iphone 5s и Iphone 5с разочаровали экспертов мобильного рынка.

• Безработица в Великобритании снизилась на 0,1% до 7,7% согласно данным института ILO.

• Российские площадки сумели сократить свое отставание от сектора развивающихся рынков.

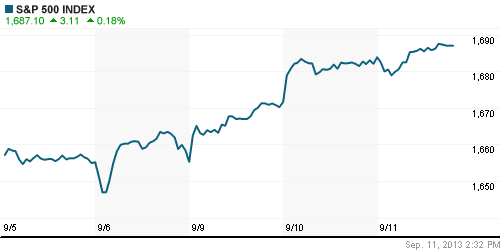

Америка:

• Биржевые торги на Уолл-Стрит завершились, преимущественно, ростом американских индексов в пределах 0,9%.

• Инвесторы продолжили покупать бумаги после того, как президент страны заявил о готовности обсудить мирное решение «Сирийского вопроса» с российской стороной.

• Однако, бычьи настроения были весьма ограничены опасениями скорого сворачивания QE3 со стороны Федрезерва, косвенным подтверждением которого выступило решение компании Verizon выпустить корпоративные облигации на рекордные для мирового рынка $49млрд. Телекоммуникационный гигант спешит разместить долговые обязательства, необходимые для выкупа у Vodafone 45% доли в совместном предприятии, до того, как ФРС США сократит программу количественного смягчения и увеличит ключевую ставку.

• В отраслевом разрезе наиболее ощутимые потери понесли бумаги высокотехнологичных компаний. Акции Apple снизились сразу на 5,5% по причине того, что эксперты мобильного рынка негативно оценили перспективы продаж смартфонов Iphone 5s и Iphone 5c, представленных накануне.

DOW: +0,89%

DOW: +0,89%

S&P500: +0,31%

NASDAQ: -0,11%

NASDAQ: -0,11%

Pre-Market: -0,06%

Pre-Market: -0,06%

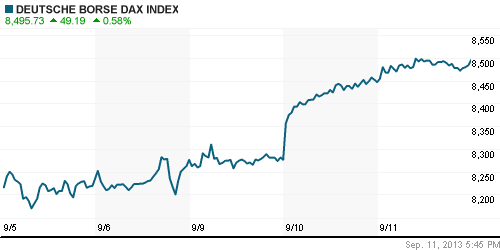

Европа:

• Биржевые индексы крупнейших фондовых площадок Старого Света поднялись до максимальных значений за последние 5 лет после того, как президент США Барак Обама призвал Конгресс отложить голосование по Сирии.

• Кроме того, позитивные настроения участников рынка поддержала публикация статистики по безработице в Великобритании, оказавшаяся лучше прогнозов экспертов. Согласно данным института ILO, безработица в Соединенном Королевстве сократилась на 0,1% до 7,7%, тогда как аналитики не ожидали изменений по этому показателю.

• Лучше рынка чувствовали себя бумаги энергетических и высокотехнологичных компаний. Среди последних, наиболее заметный подъем порядка 5% продемонстрировали акции концерна ARM, который производит микрочипы для смартфонов Iphone 5s, представленных «яблочниками» накануне.

DAX: +0,58%

FTSE 100: +0,07%

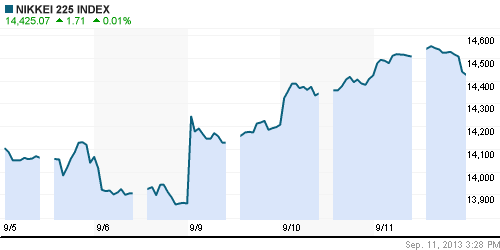

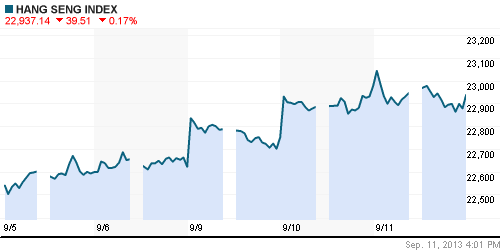

Азия:

• Фондовые рынки Азиатско-тихоокеанского региона с утра, преимущественно, снижаются в пределах 0,5% .

• Наиболее активные участники рынка спешат зафиксировать прибыль в длинных позициях после того, как опасения сворачивания финансовых стимулов со стороны ФРС США снова приобретают былую актуальность.

• Лидерами снижения выступают бумаги финансовых и экспортоориентированных компаний.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -0,29%

Hang Seng Index (Hong Kong): +0,33%

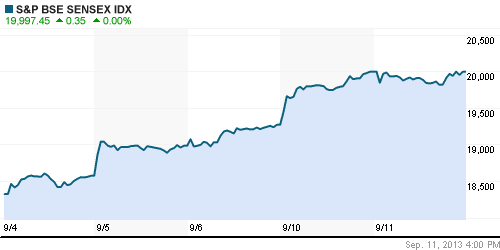

BSE SENSEX (India): -0,37%

Развивающиеся рынки:

• Российские площадки сумели сократить свое отставание от других развивающихся рынков.

BRIC: -0,33%

MSCI EM: +0,06%

MSCI EM Eastern Europe: +0,76%

MSCI EM Latin America: -0,89%

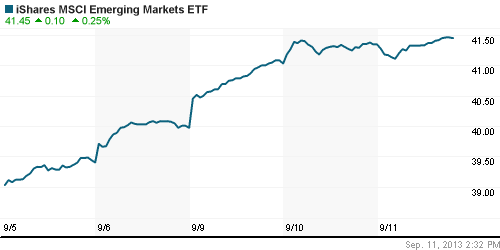

iShares MSCI Emerging Markets Index (EEM): +0,06%

Templeton Russia and East European Fund Inc. (TRF): +0,53%

Market Vectors Russia SBI (RSX): +0,63%

АДР (на торгах в США):

• АДР Мечела продолжают оставаться в лидерах роста производных на акции российских компаний.

MTL – Mechel ADR: +6,54%

MBT – Mobile TeleSystems ADR: +0,65%

LUKOY – LUKOIL ADR: +1,45%

OGZPY – GAZPROM ADR: +1,13%

NILSY – NORILSK ADR: -2,23%

Нефть, сырьевые товары, драгоценные металлы:

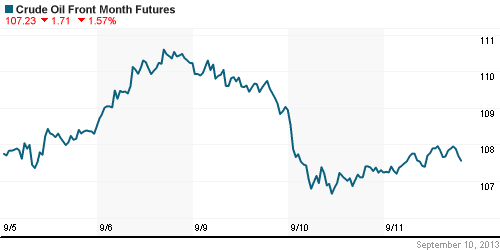

• Нефтяные котировки замедлили свое снижение после публикации отчета Минэнерго США, согласно которому запасы нефти в нефтехранилищах Кушинга сократились до минимальных значений, зафиксированных в феврале 2012г.

NYMEX Light Crude Oil: 107,56 (+0,16%)

Сегодня утром фьючерсы на нефть: +0,04%

FOREX и валютный рынок:

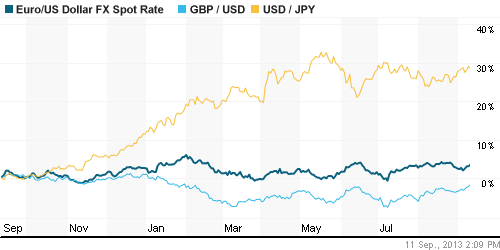

• Котировки валютной пары EUR/USD преодолел отметку 1,33.

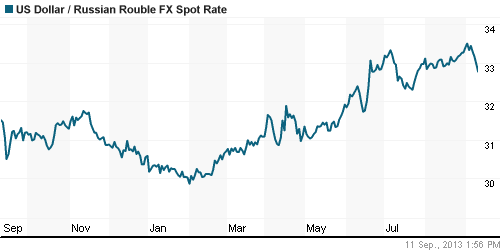

• Рубль ускорил темпы своего укрепления против доллара и евро.

Ликвидность:

• Ставки остаются за рамками своих комфортных значений.

MosPrime Rate (over night): 6,29% (0,00 пп)

Экономический календарь (время мск.):

• 10:00 – Индекс оптовых цен в Германии (WPI)

• 12:00 – Ежемесячный отчёт ЕЦБ (ECB Monthly Bulletin)

• 13:00 – Объём промышленного производства в Еврозоне (Industrial Production)

• 15:45 – Выступление президента ЕЦБ Марио Драги

• 16:30 – Еженедельный отчет Минтруда по числу обращений за пособием по безработице в США (Unemployment Claims)

• 16:30 – Цены на импорт в США (Import Prices)

• 17:00 – Выступление президента ФРБ Нью-Йорка Уильяма Дадли

Макроэкономика, инфраструктура, компаний:

• Арабские инвесторы вложат $5 млрд в российскую инфраструктуру вместе с РФПИ. Деньги могут быть потрачены на строительство платных дорог, мостов и портов. (Ведомости)

• Режим чрезвычайного сокращения. Масштабы предлагаемого Минфином “бюджетного маневра” оказались настолько велики, что для его рассмотрения потребовалось спецсовещание у президента Владимира Путина. Помимо пятипроцентного сокращения всех бюджетных расходов каждые три года предлагается провести в 2016 году дополнительное трехпроцентное сокращение госзакупок, госпрограммы вооружения и инвестрасходов. В 2014 году предлагается отказаться от индексации зарплат бюджетников и военнослужащих и отобрать у Белоруссии нефтяные льготы, в 2015-м — отменить льготный НДС, в 2016-м — изъять в бюджет средства от продажи 19,5% акций “Роснефти”. (Коммерсант)

• Розничные банки удержали прибыль. Несмотря на замедление темпов роста кредитования и ухудшение качества ссуд в сегменте необеспеченных розничных кредитов, крупные игроки этого рынка показывают рост прибыли. Так, ХКФ-банк и ТКС-банк по итогам первого полугодия 2013 года увеличили чистую прибыль более чем на 15% по сравнению с тем же периодом прошлого года. Но в условиях ужесточения регулирования в рознице, которое проводит ЦБ, показывать рост портфелей и прибыли розничным банкам будет все сложнее. (Коммерсант)

• Игорь Сечин вернет Россию Белоруссии. Испорченные конфликтом вокруг “Уралкалия” отношения России и Белоруссии взялся восстанавливать президент “Роснефти” Игорь Сечин. Вопреки угрозам вице-премьера РФ Аркадия Дворковича, он пообещал Минску полностью обеспечить страну нефтью. Но не в рамках благотворительности: “Роснефть” хочет переключить на себя все прибыльные контракты с Белоруссией, в том числе от других нефтяников. Более того, Игорь Сечин готов стать неформальным куратором в целом экономических связей двух стран, например планов российских инвесторов по покупке белорусских предприятий. (Коммерсант)

• Минкомсвязи, eBay и “Почта России” совместно улучшат качество доставки посылок. “Почта России” ожидает, что пересылка международных посылок возрастет на 66%. (ИТАР-ТАСС)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ консолидируются в зоне локального сопротивления.

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Нет комментариев

на “Опасения скорого сворачивания финансовых стимулов со стороны Федрезерва США снова обрели актуальность на мировых фондовых рынках.”

Подписка на комментарии к этому посту по Atom/RSS.