RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Американская экономика прибавила в августе 169,000 новых рабочих мест, вместо ожидаемых экспертами 178,000.

• Объем промышленного производства в Германии снизился на 1,7%, тогда как аналитики, опрошенные агентством Bloomberg, прогнозировали снижение индикатора всего на 0,3%.

• Токио был выбран местом проведения Олимпийских игр в 2020 году.

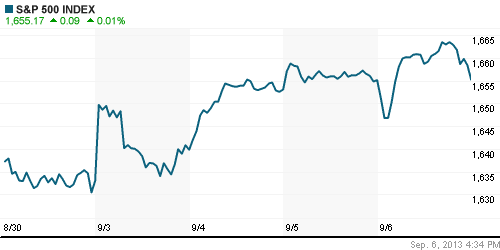

Америка:

• Биржевые торги на Уолл-Стрит завершились без значительных изменений основных индексов на противоречивом новостном фоне.

• Согласно отчету Минтруда США, за август национальная экономика прибавила за август 169,000 новых рабочих мест, вместо прогнозируемых экспертами 178,000. Тем не менее, безработица в стране снизилась с 7,4% до 7,3%, тогда как аналитики не ожидали изменения по этому показателю. Неуверенные данные по занятости в США были позитивно восприняты участниками рынка, поскольку смогли несколько ослабить опасения по поводу скорого сворачивания Федрезервом стимулирующих программ.

• Однако позитивный настрой инвесторов был весьма ограничен высказываниями президента РФ Владимира Путина о намерении поддержать Сирию в случае пуска ракет по её территории.

• В отраслевом разрезе, наиболее активные покупки были отмечены в бумагах энергетических, добывающих и девелоперских компаний.

DOW: -0,10%

DOW: -0,10%

S&P500: +0,01%

NASDAQ: +0,03%

Pre-Market: +0,20%

Pre-Market: +0,20%

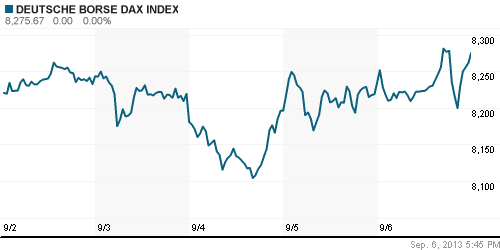

Европа:

• Биржевые индексы крупнейших фондовых площадок Старого Света завершили торговую неделю ростом от 0,2% до 1%.

• Поводом для позитива послужил выход статистики по занятости в США, которая оказавшись хуже ожиданий экспертов, дала надежду трейдерам на то, что ФРС США будет продолжать стимулирование национальной экономики.

• Вместе с тем, участники рынка проигнорировали негативные данные по промышленному производству в Германии, объем которого сократился на 1,7%, тогда как аналитики прогнозировали снижение показателя всего на 0,3%.

• Локомотивом роста региональных бенчмарков выступили бумаги добывающего, потребительского и телекоммуникационного секторов.

DAX: +0,49%

FTSE 100: +0,23%

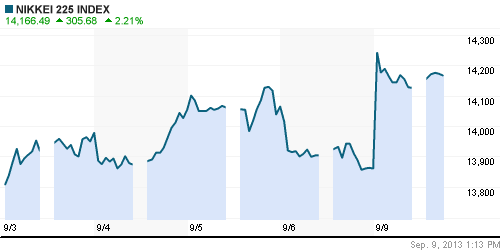

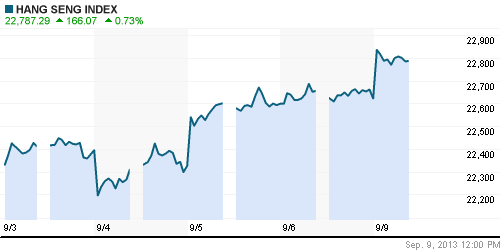

Азия:

• Фондовые рынки Азиатско-тихоокеанского региона с утра прибавляют в диапазоне 1%-2%.

• Инвесторы покупают, преимущественно, японские бумаги на фоне решения Международного олимпийского комитета выбрать Токио местом проведения Олимпиады в 2020г. По мнению премьер-министра страны Синдзо Абэ, олимпийские игры помогут Японии побороть дефляцию и привлекут инвестиции в инфраструктурные проекты.

• Лучше рынка чувствуют себя акции девелоперских и финансовых компаний.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +1,89%

Hang Seng Index (Hong Kong): +0,80%

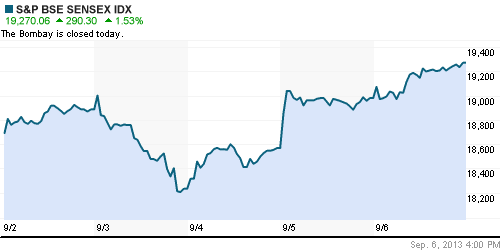

BSE SENSEX (India): 0,00%

Развивающиеся рынки:

• Российские рынки снова отстают от фондовых площадок развивающихся стран.

BRIC: +0,89%

MSCI EM: +0,85%

MSCI EM Eastern Europe: +0,92%

MSCI EM Latin America: +1,65%

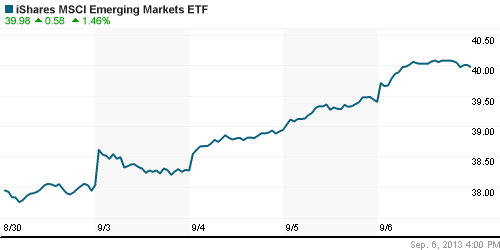

iShares MSCI Emerging Markets Index (EEM): +1,40%

Templeton Russia and East European Fund Inc. (TRF): +0,36%

Market Vectors Russia SBI (RSX): +0,70%

АДР (на торгах в США):

• АДР Мечела возглавили рост производных на российские акции, несмотря на неуверенную динамику американских биржевых индексов.

MTL – Mechel ADR: +8,47%

MBT – Mobile TeleSystems ADR: +0,47%

LUKOY – LUKOIL ADR: +0,87%

OGZPY – GAZPROM ADR: +1,97%

NILSY – NORILSK ADR: +2,64%

Нефть, сырьевые товары, драгоценные металлы:

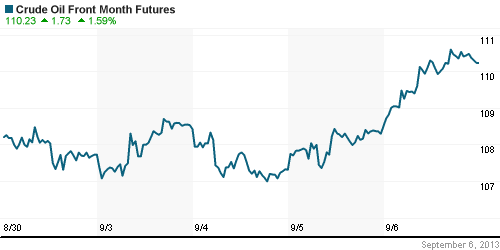

• Нефтяные котировки прибавили порядка 2% после того, как Владимир Путин заявил о намерении поддержать Сирию, если США решится на ракетный удар по её территории.

• Впрочем, с утра на электронных торгах аптренд не получил своего продолжения: цены на «черное золото» снижаются в пределах 0,20%.

NYMEX Light Crude Oil: 110,53 (+1,99%)

Сегодня утром фьючерсы на нефть: -0,20%

Сегодня утром фьючерсы на нефть: -0,20%

FOREX и валютный рынок:

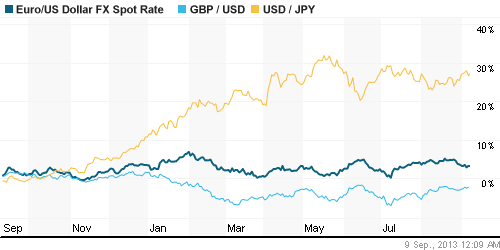

• Котировки валютной пары EUR/USD поднялись к отметке 1,32 на фоне публикации статистики по занятости в США.

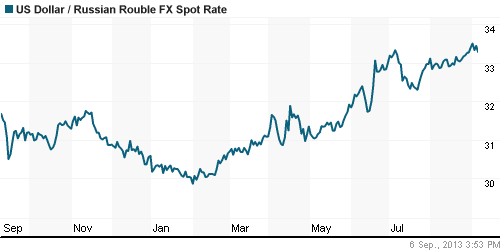

• Рубль продолжает оставаться вблизи минимальных годовых значений по отношению к доллару и евро.

Ликвидность:

• Ставки остаются за рамками своих комфортных значений.

MosPrime Rate (over night): 6,27% (+0,08 пп)

Экономический календарь (время мск.):

• 12:30 – Индекс доверия инвесторов в Еврозоне Sentix (Sentix Investor Confidence)

Макроэкономика, инфраструктура, компаний:

• Тарифная заморозка вместо реформ. Минэкономики срочно обсчитывает экономический эффект от заморозки регулируемых тарифов в 2014 году. Сегодня такие оценки должны поступить в Белый дом. Эта мера рассматривается правительством в качестве инструмента подпитки традиционных отраслей-контрагентов госмонополий — угольной, металлургической и агрохимической. Опрошенные “Ъ” экономисты называют ее исключительно популистской — она лишь законсервирует структурную отсталость экономики. (Коммерсант)

• ЦБ вернет госбумаги на родину. Спустя семь месяцев после открытия для нерезидентов прямого доступа к торговле ОФЗ ЦБ счел этот рынок слишком зависимым от иностранных инвесторов. В результате Банк России планирует начать ограничивать их активность. Речь идет о создании пула банков РФ, который обеспечил бы рынку госдолга предсказуемость ставок и объемов торгов. Банкиры готовы, но просят дополнительных послаблений и признают, что, как и в 1998 году, в случае обвала рынка удержать ставки не смогут. (Коммерсант)

• “Газпром” пришел в Литву с миром. “Газпром” впервые официально объявил о готовности дать Литве скидку на газ, если Вильнюс учтет инвестиции монополии в Lietuvos dujos, гарантирует транзит газа в Калининград и отзовет судебные иски. Ранее монополия настаивала на остановке разделения Lietuvos dujos, но Вильнюс на это не пошел. Теперь же “Газпром” готов даже рассмотреть возможность продажи Литве своей доли в газотранспортной Amber Grid. (Коммерсант)

• Игры доброй доли. Уголовное преследование в Белоруссии менеджмента и основного владельца “Уралкалия” сенатора Сулеймана Керимова может вынудить последнего продать свой пакет. По данным “Ъ”, такой вариант обсуждался на прошлой неделе с президентом Белоруссии Александром Лукашенко, а вчера стало известно, что переговоры начал банкир Владимир Коган. Пока непонятно, как будет профинансирована сделка стоимостью около $3 млрд и кто окажется конечным бенефициаром более 20% акций “Уралкалия”. Но президент Владимир Путин уже пообещал урегулировать конфликт “без шума и гама”. (Коммерсант)

• Nafta Moskva Сулеймана Керимова опровергла информацию о продаже акций «Уралкалия». О возможной продаже доли в производителе калия сообщил адвокат Александр Добровинский. (Ведомости)

• Алишер Усманов вошел в пятерку самых влиятельных людей мира по версии Bloomberg Markets. Он стал первым российским бизнесменом, вошедшим в данный топ-лист мировых финансовых лидеров. (ИТАР-ТАСС)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: индексы РТС и ММВБ торгуются в зоне поддержки.

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Один комментарий

на “Заявление Владимира Путина о намерении поддержать Сирию ограничило рост биржевых индексов на мировых фондовых рынках.”

Подписка на комментарии к этому посту по Atom/RSS.

Наконец созрели:

“Госкомпании будут выплачивать дивиденды в размере 25% по МСФО”.

http://www.vedomosti.ru/finance/news/16114001/s-goskompanij-vozmut-bolshe#ixzz2eNwpAstb